Just Sharing....

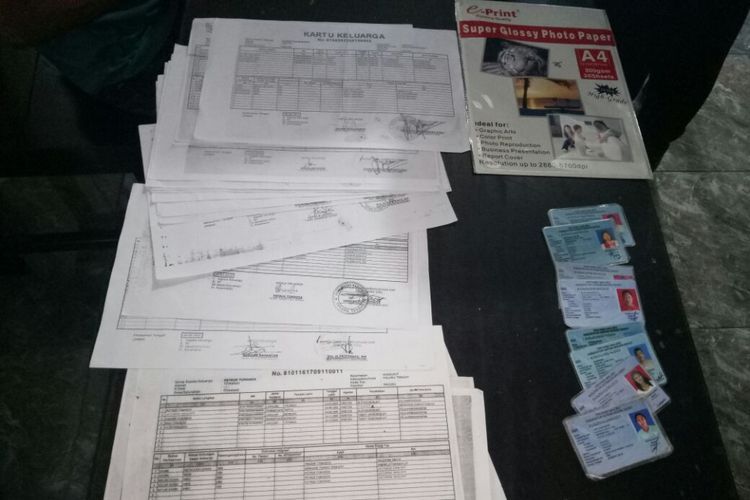

Pernah menyerahkan copy E KTP dan Kartu Keluarga (KK) saat pengajuan kredit? Bagi mantan nasabah atau yang kini berniat mengajukan ke sebuah lembaga pembiayaan, sudah pasti dokumen ini menjadi syarat administrasi. Sebagian perusahaan yang memproses aplikasi, terkadang malah hanya meminta data identitas berupa KTP saja.

Pernah tidak kepikiran, mengapa data identitas diri dan identitas keluarga di dalam KK, harus dilampirkan? Pengganti KK, biasanya sejumlah kantor yang memberikan kredit menoleransi boleh melampirkan copy Buku Nikah (bagi yang beragama muslim) atau sertifikat pernikahan bagi yang non muslim. Kebalikannya, andai tak punya E KTP, tak bisa menggantinya dengan dokumen SIM atau Paspor.

Menyebut lembaga pembiayaan, bisa termasuk perbankan, finance, perusahaan pembiayaan, leasing, koperasi, pegadaian, dan beberapa yang lain. Ada yang secara online atau konvensional yang mengadopsi layanan online juga. Sebagian menghimpun dana dan menyalurkannya dalam bentuk pinjaman, namun tak sedikit yang hanya memberi kredit dalam bentuk layanan pembiayaan dimana sumber dana berasal dari bank induk (ibaratnya simbiosis mutualisme antara bapak perusahaan dan anak perusahaan). Istilahnya joint finance.

Kedua dokumen di atas secara tersirat dan tegas, masuk dalam poin dan pasal aturan yang diwajibkan OJK sebagai lembaga negara bentukan pemerintah, tuk mengatur dan mengawasi proses pra kredit dan pasca kredit di internal lembaga pembiayaan itu sendiri. Meski kadang tak turun langsung ke lapangan (maksudnya ke kantor -kantor cabang di daerah), salah satu cara OJK memonitor adalah melalui laporan tim audit reguler dari kantor pusat atau kantor regional perusahaan tersebut ke kantor jaringannya di bawah.

Lazimnya kunjungan audit turba alias turun ke bawah, minimal setahun sekali atau dua periode setahun. Tergantung kebijakan internal masing -masing. Bisa semua divisi di audit, atau berkala per masing -masing divisi. Untuk diketahui, umumnya di sebuah lembaga pembiayaan, itu ada beberapa divisi. Penamaan divisi bisa sama atau berbeda, namun fungsi dan tugas rada -rada mirip.

Ada divisi marketing (sales), divisi penagihan (colletion), divisi risk (kredit), divisi operation (ini bisa menangani administrasi merangkap keuangan), atau kadang divisi keuangan bisa berdiri sendiri. Selain itu ada pula divisi komunikasi, divisi yang menangani UTJ ( unit beserta agunan dari para nasabah kredit macet), divisi IT yang biasanya ada di regional atau di kantor pusat, divisi HRD, dan juga beberapa yang lain.Itu mungkin secara garis besar. Realitanya bisa saja ada divisi-divisi kecil lagi yang menjadi pecahan dari divisi besar (menyesuaikan kebutuhan dan portfolio).

Kembali pada kedua dokumen di atas, apakah diperlukan juga oleh divisi lain selain Sales & Marketing? Secara langsung iya, secara tak langsung juga nanti bila berkenaan dengan nasabah tersebut, akan dibutuhkan juga. Alur proses di sebuah lembaga pembiayaan, semua di mulai dari depan. Maksudnya dari divisi yang paling depan alias Divisi Sales dan Marketing, termasuk CS (Customer Service), yang kini juga rata -rata merangkap sebagai mediator produk perusahaan.

Jadi bila suatu saat, mana kala berhubungan dengan 'ujung tombak perusahaan' dalam hal apapun (termasuk di luar kredit mengkredit), bila ada permintaan data ini dan itu, bisa jadi semuanya adalah 'request ' dan arahan dari atas atau dari divisi yang berkaitan dengan urusan yang berkenaan dengan soal itu. Misalkan : pengaduan nasabah yang kendaraannya di curi, nasabah yang hendak melakukan TO (Take Over) agunan antar lembaga pembiayaan, atau nasabah yang sudah megap -megap tak kuat melanjutkan cicilan dan berniat menjual nya ke orang lain secara legal.

Ini 4 Alasan Pentingnya Data E KTP dan KK

Mungkin sebagian masyarkat pernah melihat sebuah lembaga pembiayaan yang di halaman depan kantornya atau di halaman website resmi, termasuk di media promosinya ada tertera tulisan : terdaftar dan dan diawasi oleh OJK. Pelabelan ini tentunya mensyaratkan sejumlah kriteria dan batasan -batasan dalam menjalankan roda operasional usaha.