Asuransi Syariah adalah asuransi yang berdasarkan prinsip-prinsip syariah. Menurut Fatwa DSN No. 21/DSN-MUI/III/2002 tentang Asuransi Syariah, yaitu usaha saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset atau tabbaru' yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. Dengan demikian, dasar didirikannya Asuransi Syariah adalah penghayatan terhadap semangat saling bertanggung jawab, kerja sama, dan perlindungan dalam kegiatan masyarakat demi terciptanya kesejahteraan umat dan masyarakat.

Prinsip-prinsip Asuransi Syariah yaitu saling bekerja sama dan saling membantu, saling melindungi dari berbagai kesusahan, saling bertanggung jawab, menghindari unsur gharar, maysir, dan riba. Dalam setiap kegiatan muamalah, termasuk asuransi, tata cara dan operasinya harus berlandaskan Al-Qur'an dan hadis Nabi SAW. Prinsip-prinsip tersebut tidak boleh dilanggar.

Salah satu ketentuan Al-Qur'an dan hadis Nabi yang menjadi landasan setiap kegiatan yang bersifat muamalah harus menghilangkan unsur-unsur berikut, yaitu gharar, maysir, dan riba. Sebagai gantinya, Islam selalu menekankan setiap bentuk usaha dan investasi pada aspek keadilan, suka sama suka, dan kebersamaan dalam menghadapi setiap risiko.

Tata Cara dan Operasional Asuransi Syariah

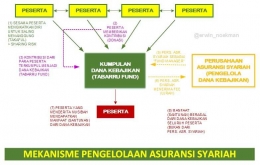

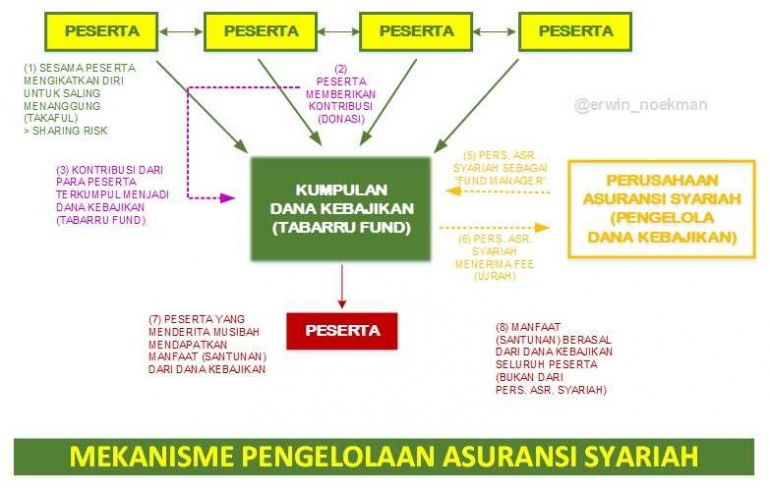

Hubungan antara perusahaan takaful dengan peserta mengikatkan diri dalam perjanjian mudharabah dengan hak dan kewajiban sesuai dengan perjanjian. Berbeda dengan Asuransi Konvensional, hubungan antar peserta asuransi dibangun dengan semangat saling menanggung (takaful), bukan berdasarkan akad pertukaran (tadabbul).

Konsep mudharabah yang ditetapkan dalam asuransi syariah:

a. Dalam perjanjian antara peserta dan perusahaan asuransi, perusahaan diamanahkan untuk menginvestasikan dan mengusahakan pembiayaan ke dalam proyek-proyek dalam bentuk musyarakah, murabahah, dan wadi'ah yang di halalkan syariat Islam.

b. Perjanjian antara peserta dan perusahaan asuransi berbentuk perkongsian untuk bersama-sama menanggung risiko usaha dengan prinsip bagi hasil yang porsinya masing-masing telah disepakati bersama.

c. Dalam perjanjian antara peserta dan perusahaan asuransi di tetapkan bahwa sebelum bagian keuntungan yang diperoleh dari hasil usaha dan investasi, terlebih dahulu diselesaikan klaim manfaat takaful dan para peserta yang mengalami kerugian dan musibah.

2. Tidak bertentangan dengan Syariat Islam.

Perbedaan Asuransi Syariah dan Asuransi Konvensional

2. Akad yang dilaksanakan pada Asuransi Syariah berdasarkan tolong-menolong (takaful), sedangkan dalam Asuransi Konvensional berdasarkan akad jual beli (tadabbul).

3.Investasi dana pada Asuransi Syariah berdasarkan prinsip bagi hasil (mudharabah), sedangkan dalam Asuransi Konvensional berdasarkan riba sebagai dasar perhitungan investasi.

4. Pemilik dana pada Asuransi Syariah merupakan hak peserta. Perusahaan hanya sebagai pemegang amanah untuk mengelola. Pada Asuransi Konvensional, dana yang terkumpul dari nasabah menjadi milik perusahaan sehingga perusahaan bebas menentukan alokasi investasi.

5. Dalam soal pembayaran klaim, pada asuransi takaful, dana diambil dari rekening tabarru' (dana kebajikan) seluruh peserta. Sejak awal peserta sudah ikhlas bahwa ada penyisihan dana yang akan dipakai untuk menolong peserta apabila terjadi musibah. Pada Asuransi Konvensional, pembayaran klaim diambil dari dana perusahaan.

6. Pada Asuransi Syariah takaful keuntungan dibagi antara proporsi yang telah ditentukan. Pada Asuransi Konvensional, seluruh keuntungan adalah milik perusahaan.

BANK DAN LEMBAGA KEUANGAN SYARIAH

Kelompok 5:

Zurriyati 11726027

Gustia Suharta 11726041

Muhsina 11726059

Sundusin Murazaki Ak 11726075

KELAS A

AKUNTANSI SYARIAH

FAKULTAS SYARIAH DAN EKONOMI ISLAM

INSTITUT AGAMA ISLAM NEGERI PONTIANAK

2018