Jadi bisa disimpulkan bahwa letak perbedaannya selain bunga dan bagi hasil akan tetapi sistem keadilan yang diterapkan Bank Syariah yang tidak hanya melihat dari jumlah saldo nasabah lalu dihitung bagi hasilnya akan tetapi ada akumulasi dana nasabah lain yang tergabung dalam saldo rata-rata dana pihak ketiga (DPK) yang berasal dari masyarakat serta pendapatan yang nantinya akan dibagi ke nasabah.

Produk simpanan yang kedua adalah giro atau dikenal dengan giro Wadi'ah. Simpanan Giro Wadi'ah hampir sama dengan tabungan Wadi'ah. Artinya sama-sama tidak ada pembagian hasil antara Bank Syariah dengan nasabah itu sendiri. Namun tidak menutup kemungkinan masalah ada atau tidaknya bagi hasil untuk produk giro bergantung pada kebijakan masing-masing Bank Syariah. Perbedaan yang lain antara tabungan dan giro adalah manfaat dari giro yang bisa menarik dana dalam jumlah besar menggunakan cek atau BG bahkan selain menarik sebagai alat pembayaran nasabah pada orang lain dengan menggunakan cek atau BG ini . Sedangkan pada tabungan terbatas penarikannya yang hanya menggunakan ATM

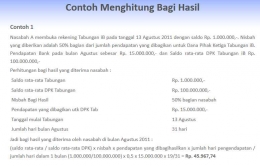

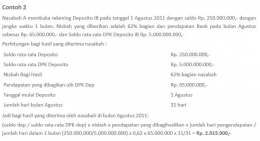

Produk simpanan yang ketiga adalah deposito dikenal dengan nama deposito Mudharabah. Jika Bank Konvensional menggunakan bunga dengan cara menetapkan bunga pada masing-masing periode. Misal 3 bulan 5%, 6 bulan5,25% dan seterusnya. Maka berbeda dengan Bank Syariah yang menerapkan sistem bagi hasil. Ilustrasinya bisa dilihat di bawah ini:

2. Penyaluran dana kepada masyarakat

Penyaluran dana yang berasal dari bank lalu disalurkan pada masyarakat. Jika di Bank Konvensional dikenal dengan produk kredit sedangkan pada Bank Syariah dikenal dengan produk pembiayaan. Berikut produk pembiayaan Bank Syariah

1. Pembiayaan Jual Beli: Murabahah, Istisna' dan Salam

- Murabahah : Akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati Bank Syariah dan nasabah .

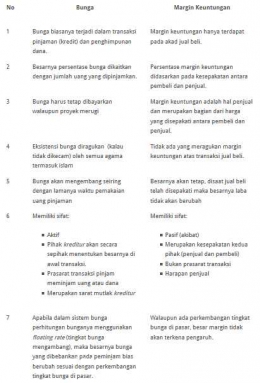

Masyarakat hanya mengetahui image dari Bank Syariah hanya bagi hasil, sedangkan ada pengambilan keuntungan Bank Syariah selain bagi hasil yakni margin. Apa itu margin? Margin adalah selisih antara harga jual dan harga beli. Misalnya harga sebuah motor yang dibeli Pak Surono selaku pemilik Dealer Yamaha pada distributor Rp 15.000.000, maka Pak Surono menjual kembali motor tersebut pada konsumen Rp 18.500.000. Selisihnya adalah Rp 3.500.000 ini yang merupakan keuntungan bagi Pak Surono.

Pembiayaan Murabahah umumnya hanya bisa dipakai oleh bank untuk membiayai kebutuhan nasabah yang sifatnya konsumtif. Jika di Bank Konvensional dikenal dengan kredit konsumtif maka pembiayaan Murabahah kurang lebih sama konsepnya seperti itu. Kemudian dimanakah letak perbedaannya? Perbedaannya adalah jika Bank Konvensional dengan kredit konsumtif misalnya adalah (Kredit Pemilikan Rumah). Bank Konvensional tentu saja akan menetapkan berapa bunga yang akan mereka kenakan pada nasabah. Misal bunga/ tahun 10%, jadi jika nasabah ingin membeli rumah dengan cara KPR pada Bank Konvensional bunga yang harus dibayar 10%/ tahun. Jika nasabah ingin mencicilnya 10 tahun apakah bunganya hanya 10%. Tinggal kita kali saja 10 tahun x 10% = 100%. Harga rumah Rp 200.000.000 bisa menjadi Rp 400.000.000 jika kita akumulasikan. Lalu bagaimana Bank Syariah? Kembali pada indikator pengambilan keuntungan Bank Syariah yang sudah disebutkan di atas yakni margin. Misalnya dengan produk yang sama yaitu KPR Syariah. Bank Syariah mengambil keuntungan/ margin 10%/ tahun. Ilustrasinya kurang lebih sama seperti yang saya contohkan di atas. Lalu dimanakah letak perbedaannya? Jika Bank Konvensional dengan "bunganya" dan Bank Syariah dengan "marginnya". Letak perbedaannya adalah akad atau ijab kabul. Perjanjian tertulis yang sebelumnya sudah disepakati oleh Bank dan nasabah. Karena ini produk jual beli, maka sah-sah saja jika bank Syariah menetapkan margin sesuai dengan kebijakan mereka. Apakah jual beli dalam Islam dilarang? apakah boleh mengambil keuntungan dalam jual beli? Dalil diperbolehkannya jual beli dalam al-Quran adalah surat al-Baqarah ayat 275: