Adanya hubungan istimewa antara perusahaan afiliasi mewajibkan agar wajib pajak memperhatikan prinsip kewajaran dalam menjalankan transaksi dengan pihak afiliasi. Dan berdasarkan Peraturan Menteri Keuangan No. 213/PMK.03/2016 yang mengatur tentang Jenis Dokumen dana atau informasi tambahan yang wajib disimpan oleh WP yang melakukan transaksi dengan para pihak yang mempunyai hubungan istimewa dan tata cara pengelolaannya. Dalam aturan ini mengatur syarat suatu perusahaan apakah wajib membuat TP Doc atau tidak yang memiliki transaksi istimewa dengan afiliasinya dengan melihat nilai wajar yang digunakan. Dalam aturan tersebut terdapat 3 dokumen penentu harga transfer yang terdiri atas :

- Dokumen Induk

- Dokumen Lokal

- Laporan Per Negara atau yang sering disebut dengan CBCR

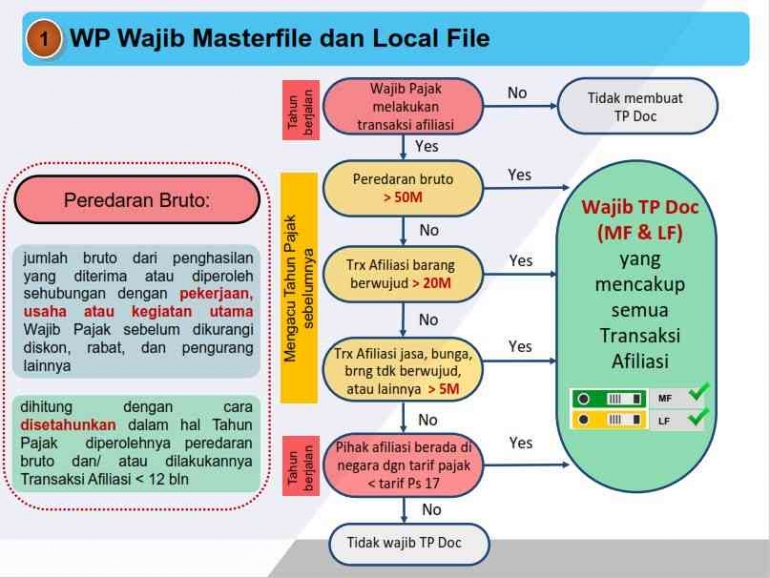

Syarat membuat TP Dokumen dan menyimpan dokumen Penentuan Harga Transfer untuk suatu perusahaan apabila memenuhi syarat sbb :

- Apabila nilai peredaran bruto tahun pajak sebelumnya dalam satu tahun pajak lebih dari Rp. 50.000.000.000 (lima puluh miliar rupiah)

- Memiliki transaksi dengan perusahaan afiliasi pada tahun pajak sebelumnya :

- Lebih dari Rp. 20.000.000.000 (dua puluh miliar rupiah) atas transaksi barang berwujud

- Lebih dari Rp. 5.000.000.000 (lima miliar rupiah) atas transaksi penyediaan jasa, pembayaran bunga, pemanfaatan Barang tidak berwujud maupun transaksi afiliasi lainnya

- Pihak afiliasi yang berada di negara ataupun yurisdiksi dengan tarif pajak penghasilan yang lebih rendah dari tarif pajak penghasilan yang berlaku di Indonesia

- Wajib Pajak yang merupakan entitas induk dari suatu group usaha yang memiliki peredaran bruto konsolidasi (yang membuat laporan keuangan konsolidasi) pada tahun pajak bersangkutan paling sedikit Rp. 11.000.000.000.000 (sebelas triliun rupiah)

Dan Wajib pajak DN yang anggota group usaha dan entitas induknya merupakan SPLN wajib menyampaikan laporan per negara (Country by country report/CBCR) sepanjang entitas induk :

a). Tidak mewajibkan menyampaikan laporan per negara

b). Memiliki perjanjian maupun tidak memiliki perjanjian dengan pemerintah Indonesia mengenai

pertukaran informasi

Walaupun Wajib Pajak tidak diwajibkan karena tidak memenuhi kriterian untuk menyimpan dan membuat TP Doc akan tetapi apabila wajib pajak memiliki transaksi afiliasi maka wajib pajak tetap harus menerapkan prinsip kewajaran dan kelaziman.

Yang dimaksud dengan peredaran bruto adalah jumlah bruto dari penghasilan yang diterima sehubungan dengan pekerjaan, usaha atau kegiatan utama sebelum dikurangi dengan diskon, rabat dan pengurang lainnya

Wajib pajak yang menerapkan pirnsip kewajaran dan kelaziman sbb :

- Dokumen penentuan harga transfer wajib diselenggarakan berdasarkan data maupun informasi yang tersedia pada saat dilakukannya transaksi afiliasi

- Dokumen penentuan harga transfer wajib diselenggarakan berdasarkan data maupun informasi yang tersedia sampai dengan akhir tahun pajak