GNNT menurut BI adalah gerakan nasional mendorong masyarakat menggunakan sistem pembayaran dan instrumen pembayaran non tunai dalam melakukan transaksi pembayaran. Data dari BI menunjukkan bahwa negara tetangga kita, Singapura, 44,5 % telah melakukan transaksi ritel dengan pembayaran non tunai. Jelas, karena seperti hal-nya Hongkong yang memiliki Octopus, Singapura memiliki Ez-Link yang cukup dikenal dan banyak digunakan penduduknya. Sementara Indonesia, hanya 0,6% saja yang bertransaksi ritel dengan pembayaran non tunai.

Mengapa BI merasa perlu untuk melakukan GNNT ini? Karena transaksi pembayaran non tunai memiliki banyak manfaat, di antaranya :

- Praktis : tidak perlu membawa banyak uang tunai, higienis

- Akses lebih luas : meningkatkan akses masyarakat ke dalam sistem pembayaran

- Transparansi transaksi : membantu usaha pencegahan dan identifikasi kejahatan kriminal

- Efisiensi rupiah : menekan biaya pengelolaan uang rupiah dan cash handling

- Less friction economy : meningkatkan sirkulasi uang dalam perekonomian

- Perencanaan ekonomi lebih akurat : transaksi tercatat secara lebih lengkap sehingga perencanaan lebih akurat

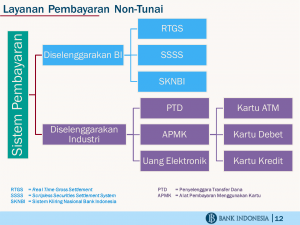

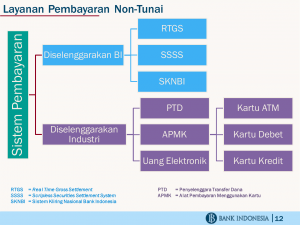

Layanan pembayaran non tunai sendiri terbagi 2 yaitu yang diselenggarakan oleh BI dan diselenggarakan oleh industri. BI menyelenggarakan transaksi seperti RTGS (Real Time Gross Settlement), SSSS (Scripless Securities Settlement System), dan SKNBI (Sistem Kliring Nasional Bank Indonesia). Sedangkan industri sebagai PTD (Penyelenggara Transfer Dana), menyelenggarakan APMK (Alat Pembayaran Menggunakan Kartu), dan menyelenggarakan uang elektronik. Untuk lebih jelasnya dapat dilihat pada bagan di bawah ini.

APMK seperti kartu ATM, kartu debit, dan kartu kredit sudah cukup dikenal oleh sebagian besar penduduk Indonesia. Sedangkan uang elektronik, belum banyak diketahui penggunaannya. Lalu, uang eletronik (e-money) itu apa?

Uang Elektronik (E-Money)

Dalam Peraturan Bank Indonesia No.16/8/PBI/2014 tanggal 8 April 2014 tentang Perubahan Atas Peraturan Bank Indonesia No.11/12/PBI/2009 tentang Uang Elektronik, definisi dari uang elektronik adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut :

- Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit

- Nilai uang disimpan secara elektronik dalam suatu media atau chip

- Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut

- Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam uandang-undang yang mengatur perbankan

Uang elektronik (e-money) baru dapat kita gunakan apabila kita telah mengisinya terlebih dulu dengan sejumlah uang. Karena karakteristik dari uang elektronik umumnya transaksi dengan nominal kecil, frekuensinya sering, digunakan secara massal, dan transaksinya cepat, maka BI membatasi nominal pengisian pada kartu. Maksimal pengisiannya sebesar Rp1 juta untuk yang tidak terdaftar (unregistered) dan Rp5 juta untuk data pemegang/pemilik yang terdaftar dan tercatat pada penerbit kartu (registered). Batas nilai transaksi uang elektronik dalam satu bulan maksimal Rp20 juta untuk transaksi yang bersifat incoming seperti setoran awal, top up, transfer dana masuk, dan sebagainya (Surat Edaran BI No.16/11/DKSP tanggal 22 Juli 2014 tentang Penyelenggaraan Uang Elektronik). Uang elektronik yang terdaftar biasanya berbentuk aplikasi pada smartphone, sedangkan yang tidak teregistrasi biasanya berbentuk kartu.