Model teoritis alokasi aset rumah tangga dapat ditelusuri kembali ke teori portofolio berbasis siklus hidup yang dikemukakan oleh Merton dan Samuelson. Setelah itu, model representatif adalah model alokasi aset siklus hidup tak terbatas Grossman dan Laroque yang memasukkan perumahan ke dalam model alokasi aset rumah tangga. Namun seiring perkembangan zaman, cara alokasi aset yang lebih ilmiah telah muncul.

Bagan kuadran aset keluarga adalah pendekatan alokasi aset ilmiah yang baru-baru ini populer. Ini bertujuan untuk mencapai siklus alokasi aset keluarga yang baik dengan mendiversifikasi risiko melalui alokasi aset yang wajar.

Jika disposable assets nol atau bahkan negatif, hal pertama yang perlu Anda lakukan adalah meningkatkan pendapatan dan mengurangi pengeluaran Anda sehingga Anda dapat memiliki surplus aset disposable sebelum mempertimbangkan alokasi aset. Jika Anda tidak dapat menentukan aset sekali pakai Anda, Anda dapat menggunakan beberapa aplikasi pembukuan di pasar untuk membantu mengaturnya, jadi saya tidak akan membahas detailnya di sini.

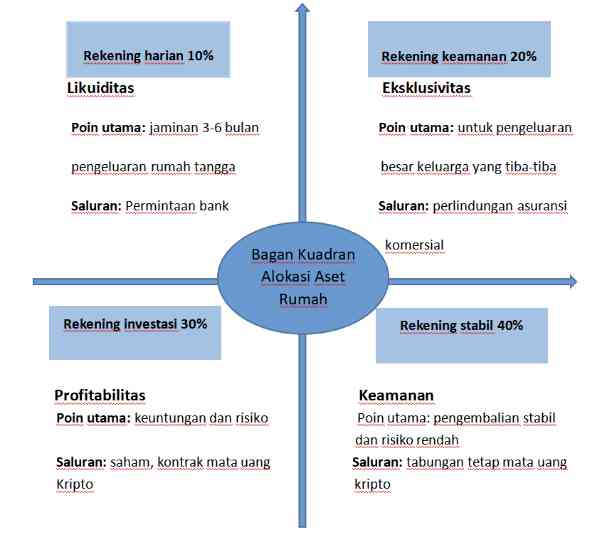

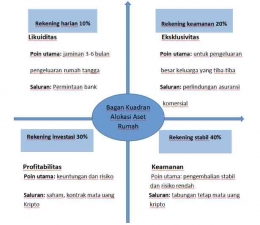

Grafik kuadran aset rumah tangga membagi aset rumah tangga menjadi empat kategori berdasarkan penggunaan dana: rekening harian, rekening sekuritas, rekening investasi dan rekening stabil, dengan empat kategori aset masing-masing menyumbang 10%, 20%, 30% dan 40%.

1. Rekening harian.

Fungsi dasar dari rekening ini adalah untuk memenuhi pengeluaran bulanan keluarga untuk kehidupan sehari-hari, makanan, pakaian, perumahan dan transportasi, sehingga menyimpan aset fleksibel yang dapat diambil kapan saja.

Selain pengeluaran rutin sehari-hari, perlu juga disiapkan sebagian dana cadangan darurat untuk mempertahankan kehidupan normal keluarga, seperti mengatasi pengangguran.

Oleh karena itu, disarankan untuk mengalokasikan 10% dari alokasi rekening harian, dan mempertahankan modal kerja yang cukup untuk mendukung biaya hidup 3-6 bulan.

Rekening harian adalah uang yang dapat digunakan kapan saja, yang membutuhkan likuiditas dan keamanan yang tinggi. Umumnya cocok untuk simpanan fleksibel di bank. Meskipun penghasilannya sangat rendah, itu aman dan mudah diakses.

2. Rekening Keamanan.

Tujuan dari rekening ini adalah untuk mengalokasikan uang untuk pengeluaran keluarga yang tidak terduga dan besar, dan untuk melindungi uang dalam jumlah besar dengan leverage yang lebih kecil.

Rekening proteksi dapat digunakan untuk membantu keluarga dalam situasi kritis, seperti sakit parah, kecelakaan mobil, dll, serta dapat membantu keluarga mengatasi kesulitan dan meningkatkan ketahanan keluarga terhadap risiko.

Disarankan untuk mengalokasikan 20% dari rekening perlindungan, dan Anda dapat mempertimbangkan asuransi komersial perlindungan, seperti kecelakaan dan perawatan medis. Hindari anggota keluarga jatuh miskin karena sakit atau tidak punya uang untuk berobat.

3. Rekening investasi.

Fungsi rekening ini adalah menghasilkan pendapatan untuk keluarga. Membuat hasil kembali yang tinggi dengan investasi yang relatif berisiko rendah dan ciptakan lebih banyak kekayaan untuk keluarga Anda.

Hal terpenting pada rekening ini adalah bahwa tidak peduli apakah untung atau rugi akan berdampak fatal pada aset keluarga, disarankan untuk mengalokasikan 30% dari rekening investasi, dan produk investasi dengan pengembalian tinggi seperti saham dan kontrak mata uang kripto dapat dipertimbangkan.

4. Rekening stabil.

Fungsi rekening ini adalah untuk mempersiapkan aset terlebih dahulu untuk masa depan. Seperti pensiun, pendidikan anak dan sebagainya. Keamanan pokok, pendapatan yang stabil, dan apresiasi bunga majemuk adalah karakteristik dari rekening yang stabil.

Inti investasi dalam rekening yang stabil adalah tentang perencanaan keuangan jangka panjang. Disarankan untuk mengalokasikan 40%, Anda dapat mempertimbangkan produk seperti pendapatan, tabungan tetap mata uang kripto berisiko tinggi dan risiko rendah.

Dapat dilihat dari empat pengaturan rekening pada grafik kuadran bahwa alokasi aset rumah tangga perlu mempertimbangkan tiga poin utama: likuiditas, keamanan, dan pendapatan. Namun, tidak mungkin produk keuangan tradisional mana pun memiliki ketiga karakteristik di atas secara bersamaan. Namun, seperti halnya model alokasi aset rumah tangga yang terus mengikuti perkembangan zaman, produk keuangan tradisional juga terus diperbarui dengan perkembangan teknologi.

Dalam beberapa tahun terakhir, dengan munculnya dan pengembangan blockchain, semakin banyak lembaga investasi mulai optimis tentang keterbukaan, keamanan, dan kekekalannya, yang dapat memberikan perlindungan lebih pada produk keuangan.

Penghematan mata uang kripto berdasarkan teknologi blockchain juga lebih rendah daripada tabungan bank karena ambang investasi dan biaya penanganan, tetapi pendapatannya lebih tinggi daripada tabungan bank, sehingga juga menjadi produk investasi populer dari banyak lembaga investasi.