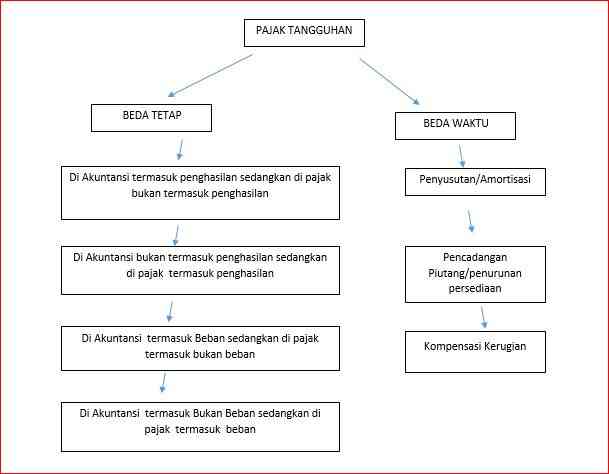

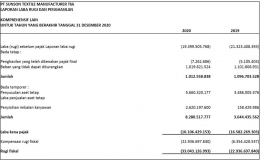

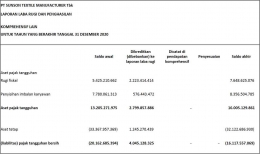

PAJAK TANGGUHAN

Merupakan pajak yang kewajibannya ditunda sampai waktu yang ditentukan atau diperbolehkan, akibat dari beda waktu yang boleh di kurangkan dari sisa kerugian yang dapat di kompensasikan.

Jika Laba Akuntansi lebih besar daripada laba menurut pajak (Fiskal) maka akan terbentuk Kewajiban Pajak Tangguhan. Sedangkan jika Laba Akuntansi lebih kecil daripada laba menurut pajak (Fiskal) maka akan terbentuk Aset Pajak Tangguhan.

Dalam menghitung pajak terutang timbul Koreksi Fiskal Positif & Negatif yang meliputi :

1. Beda Tetap

Yang menyebabkan beda Tetap meliputi :

- Di Akuntansi termasuk penghasilan sedangkan di pajak bukan termasuk penghasilan, contohnya, penghasilan yang dikenakan pajak final.

- Di Akuntansi bukan termasuk penghasilan sedangkan di pajak termasuk penghasilan, contohnya, Deviden.

- Di Akuntansi termasuk Beban sedangkan di pajak termasuk bukan beban contohnya, beban natura.

- Di Akuntansi termasuk Bukan Beban sedangkan di pajak termasuk beban, contohnya, beban pembayaran angsuran leasing dimana di akuntansi mengakui beban bunga dan beban penyusutan sedangkan di pajak mengakui hanya beban angsuran leasing setiap bulannya.

2. Beda Waktu

Yang menyebabkan beda waktu meliputi :

- Penyusutan/Amortisasi

- Pencadangan Piutang/penurunan persediaan

- Kompensasi Kerugian

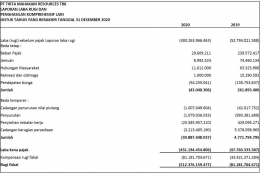

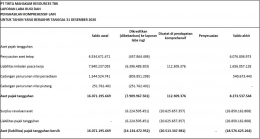

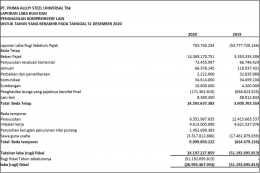

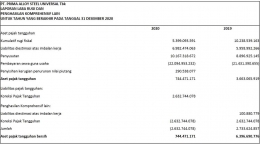

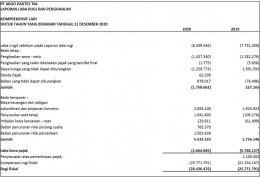

1. PT TIRTA MAHAKAM RESOURCES TBK

Berikut rekonsiliasi pajak PT TIRTA MAHAKAM RESOURCES TBK :