Pada tahun 2002, Indonesia memulai Reformasi Pajak Jilid 1 dengan dibukanya Kantor Pelayanan Pajak Wajib Pajak Besar dengan sistem Pelayanan Satu Atap (One Stop Service) yang memiliki tujuan untuk mereformasi perpajakan, peraturan mengenai pajak, dan pengawasan terhadap sistem yang ada. Ternyata, pelayanan di kantor tersebut sangat memuaskan, sehingga Direktorat Jenderal Pajak (DJP) dinilai berhasil dalam melakukan reformasi perpajakan dengan keberhasilan pencapaian target wajib pajak.

Setelah Reformasi Pajak Jilid 1, pada tahun 2009 dicanangkan kembali Reformasi Pajak Jilid II dengan menekankan aspek sumber daya manusia (SDM). Kemudian, baru-baru ini, tepatnya pada tahun 2017 dibuat kembali Reformasi Pajak Jilid III yang memiliki target hingga tahun 2024. Dari antara ketiga reformasi pajak, Reformasi Pajak Jilid III merupakan perubahan terbesar karena melibatkan banyak aspek seperti SDM, IT, Basis Data, Proses Bisnis, dan peraturan perpajakan. Reformasi Pajak Jilid III perlu dilakukan karena adanya perkembangan ekonomi digital dan global yang sangat dinamis. Selain itu, adanya Automatic Exchange of Information (AEoI) membuat Direktorat Jenderal Pajak perlu untuk melakukan pembenahan terhadap aspek-aspek yang telah disebutkan sebelumnya.

Reformasi pajak itu sendiri sangat erat kaitannya dengan tax ratio. Tax ratio merupakan perbandingan antara penerimaan pajak yang dikumpulkan pada suatu masa dengan Produk Domestik Bruto (PDB) di masa yang sama. Sering kali tax ratio dijadikan ukuran kinerja penerimaan pajak dalam suatu negara walaupun pada kenyataannya, faktor yang menjadi ukuran kinerja penerimaan pajak tidak hanya tax ratio.

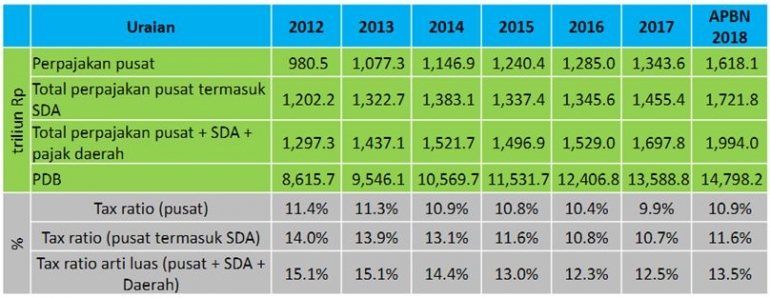

Saat ini tax ratio negara Indonesia masih cukup tertinggal dibanding dengan tax ratio beberapa negara tetangga, tepatnya tax ratio Indonesia saat ini hanya sekitar 10,4 persen dari Produk Domestik Bruto (PDB). Padahal jika mengamati tabel di bawah, dapat disimpulkan bahwa dari sektor primer, sekunder, dan tersier PDB itu meningkat setiap tahunnya, namun dalam 6 tahun terakhir tax ratio terus menurun.

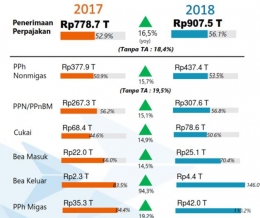

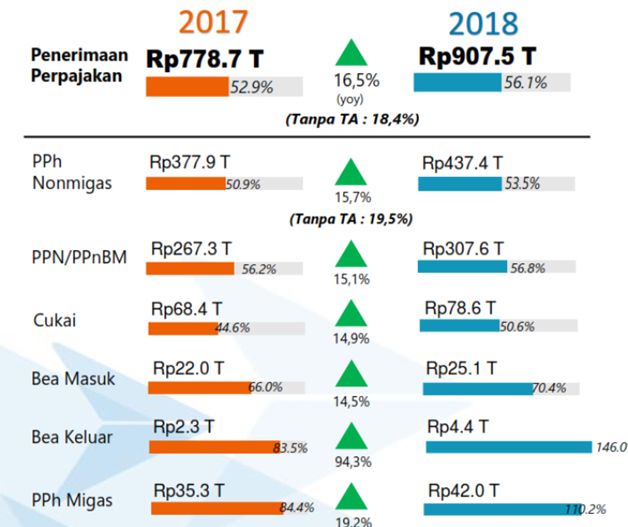

Oleh karena itu, dengan diadakannya tax reform dan strategi optimalisasi, diharapkan agar bisa meningkatkan tax ratio menjadi sebesar 10,9% PDB dan tax ratio dalam arti luas (mencakup Pusat, SDA, dan Daerah) dapat mencapai 13,5%. Jika dijabarkan secara rinci penerimaan PPh Non-migas mengalami peningkatan sebesar 15,7%, penerimaan PPN/PPnBM juga mengalami peningkatan sebesar 15,1%, begitupun juga penerimaan negara dari sektor migas dan kepabeanan dan cukai. Realisasi semua jenis penerimaan pajak dan kepabeanan dan cukai mengalami pertumbuhan positif. Jadi secara total penerimaan perpajakan tumbuh 16,5% (tanpa Tax Amnesty 18,4%). Terkadang pula terdapat beberapa hal yang dihitung di dalam PDB tapi tidak terhitung dalam pajak seperti underground economy (contohnya seperti endorsement).

Strategi yang tepat untuk mencapai arah kebijakan fiskal adalah dengan cara meningkatkan kualitas SDM, mendorong investasi dan ekspor, menguatkan belanja infrastruktur untuk meningkatkan daya saing, peningkatan tax ratio melalui perbaikan adminstrasi dan pelayanan, pemberian insentif fiskal untuk mendorong investasi, industrialisasi dan ekspor, memperkuat ketahanan fiskal, dan masih banyak lagi. Pemerintah sendiri berkomitmen untuk tetap melanjutkan kebijakan yang telah dilakukan melalui intensifikasi dan ekstensifikasi perpajakan.

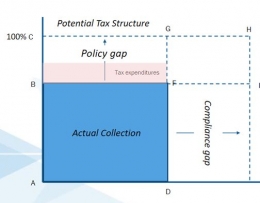

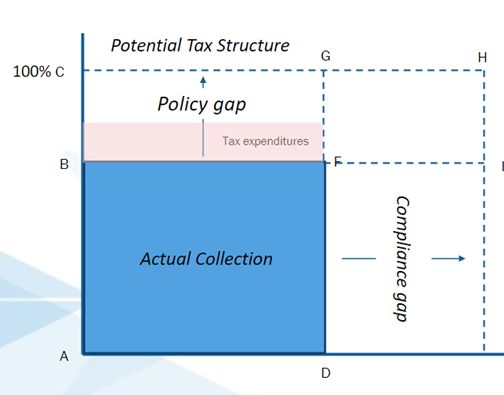

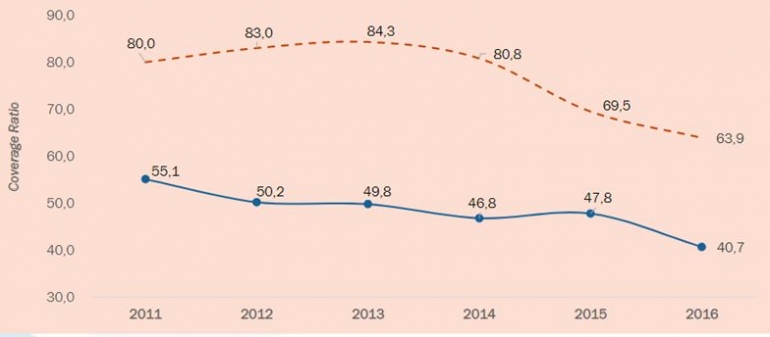

Langkah awal dalam melakukan Reformasi Pajak jilid III adalah dengan membenahi UU PPh. Pergantian UU PPh ini dilatarbelakangi oleh perkembangan anggaran yang semakin defisit, penerimaan pajak yang semakin berkurang elastisitasnya, Tax Gap (Grafik 1) di sektor PPh semakin besar karena kinerja penerimaan PPh terus mengalami penurunan (Grafik 2), dan menyelaraskan perekonomian dengan potensi penerimaan. Tentunya, dengan adanya perubahan Undang-Undang mengenai PPh diharapkan negara kita memiliki penerimaan PPh yang kokoh dan berkelanjutan, berkepastian hukum dan berkeadilan, serta mendukung perekonomian nasional.

Tax Expenditure Report merupakan laporan pertama dalam sejarah kebijakan perpajakan Indonesia. Konsep Tax Expenditure ini sudah dikenalkan oleh Amerika Serikat pada tahun 1960-an dan sekarang sudah banyak negara yang menggunakannya. Indonesia menerapkan Tax Expenditure untuk periode 2016-2017 dengan cakupan PPN/PPnBM, PPh, bea masuk dan cukai. Hasil perhitungan laporan belanja perpajakan tahun 2016-2017 ini menunjukan bahwa fasilitas perpajakan lebih diarahkan untuk meningkatkan daya beli masyarakat dan mendukung sektor produktif dibuktikan dengan angka belanja perpajakan yang besar pada bagian PPN. Pada tahap awal ini, pemerintah lebih fokus untuk memperhitungkan PPN. Jika dilihat pengeluaran pajaknya berdasarkan sektor, semua sektor hampir merata dimanfaatkan fasilitas perpajakan, terutama pada sektor industri manufaktur, jasa keuangan, serta pertanian dan perikanan.

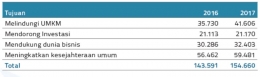

Berbeda lagi jika pengeluaran pajaknya didasarkan pada tujuan dan subjeknya. Hasil perhitungan laporan belanja perpajakan tahun ini menunjukan keberpihakan pemerintah pada masyarakat umum dan UMKM. Hal ini ditujukan dengan pemberian fasilitas, misalnya PPN tidak terutang atas barang kebutuhan pokok, pengurangan tarif 50% bagi wajib pajak badan yang omsetnya dibawah 50 milyar.

Pemerintah sendiri juga mendorong investasi dengan beberapa insentif seperti tax holiday dan tax allowance. Selain beberapa insentif tersebut, pemerintah juga memberikan penurunan tarif 5% untuk perusahaan yang memenuhi persyaratan tertentu. Hasil estimasi belanja perpajakan berdasarkan subjeknya berbeda dengan hasil estimasi belanja perpajakan berdasarkan tujuannya, disini pemerintah secara merata menunjukan keberpihakannya pada sektor rumah tangga, UMKM, dan badan usaha. Fasilitas yang diberikan oleh pemerintah antara lain, fasilitas PPN tidak terutang untuk barang-barang kebutuhan pokok, pemberian fasilitas UMKM seperti PPN tidak terutang atas pengusaha kecil, dan untuk badan usaha diberikan PPN tidak terutang atas jasa keuangan dan penurunan tarif PPh bagi Perseroan Terbatas.

Daftar referensi:

Tim Reformasi Perpajakan. Selayang Pandang.

DDTC Fiscal Research. 20 April 2017. Memahami Arti Tax Ratio.

Pusat Kebijakan Pendapatan Negara Badan Kebijakan Fiskal. 31 Oktober 2018. Arah Kebijakan Perpajakan Indonesia.

Badan Kebijakan Fiskal. Laporan Belanja Perpajakan 2016-2017.