Singgih Purwandana (31402000257)

Alvianto Wismoyo Adi (31402000185)

M Rizal Dwi Fatahilah (31402000233)

DOSEN

Drs. Osmad Muthaher, M.Si . ( Dosen Akuntansi Manajemen, FE, UNISSULA )

PT. CGCM merupakan suatu perusahaan industry menengah. dimana hasil dari produksi tersebut akan dijual kepada masyarakat. Oleh karena itu PT.CGCM membutuhkan rencana penjualan produk agar dapat mencapai laba yang maksimal. Pada tahun 2011 laba operasi tercapai 22,49 %, akan tetapi pada 2012 terjadi penurunan rasio laba operasi menjadi 16,65 %, dan pada tahun 2013 rasio laba naik secara drastis menjadi sebesar 30,42 %. Dapat disimpulkan bahwa terjadi ketidakseimbangan dalam perolehan laba operasi perusahaan. Setelah di teliti oleh pihak perusahaan, penurunan pada tahun 2012 disebabkan karena adanya penurunan jumlah penjualan dan harga salah satu produk. pada akhirnya pada 2013 perusahaan memutuskan untuk menaikkan seluruh biaya produksi sebagai akibat dari kenaikan harga bahan baku dan bahan pendukung lainnya serta adanya kenaikan tarif cukai pada rokok. Langkah ini diambil dengan tujuan menghindari penurunan laba pada 2012. Ternyata dengan langkah menaikkan biaya produksi perusahaan mendapat kenaikan laba yang signifikan menjadi 30,42%.

Pengertian Break Even Point

Break Even Point atau titik impas merupakan suatu titik yang menunjukkan bahwa pendapatan total yang dihasilkan perusahaan sama dengan jumlah biaya yang dikeluarkan, sehingga perusahaan tidak memperoleh laba dan tidak mengalami kerugian. Break Even Point dapat diartikan suatu keadaan dimana dalam operasi, perusahaan tidak memperoleh laba dan tidak menderita rugi (penghasilan = total biaya) (Munawir, 2007:184).

Analisis Break Even Point merupakan suatu analisis yang digunakan oleh manajemen sebagai acuan pemberian keputusan terhadap perencanaan keuangan, khususnya pada tingkat laba yang ingin dicapai serta berhubungan dengan tingkat penjualan.

Manfaat Analisis Break Even Point

Analisis Break Even Point sangat bermanfaat untuk merencanakan laba operasi dan volume penjualan suatu perusahaan. Setelah mengetahui informasi besarnya hasil titik impas yang dicapai, maka industri dapat melakukan kebijakan, yaitu menentukan berapa jumlah produk yang harus dijual (budget sales), harga jualnya (sales price) apabila indutri menginginkan laba tertentu dan dapat meminimalkan kerugian yang akan terjadi.

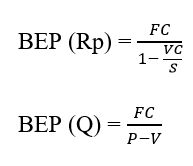

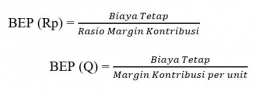

Metode Penghitungan Break Even Point

- Metode GrafikMenggambarkan suatu titik impas dalam grafik perlu digambarkan adanya garis penjualan. Penjualan ini merupakan hasil perkalian antara volume produksi/penjualan (dalam unit) dengan harga jual per unit.

- Metode Matematis

ilustrasi pribadi

ilustrasi pribadi - Break Even Point dihitung dengan metode Marjin Kontribusi

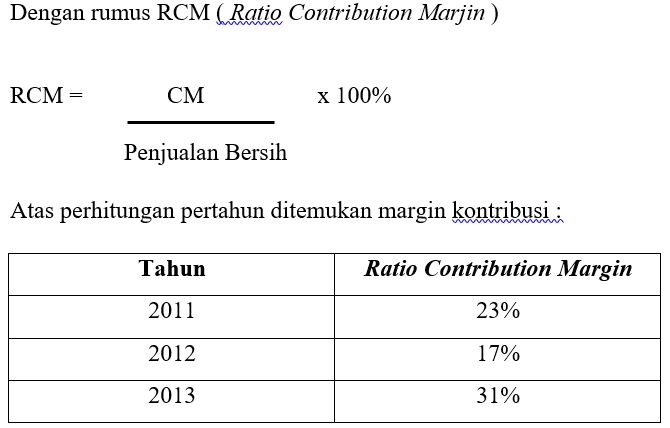

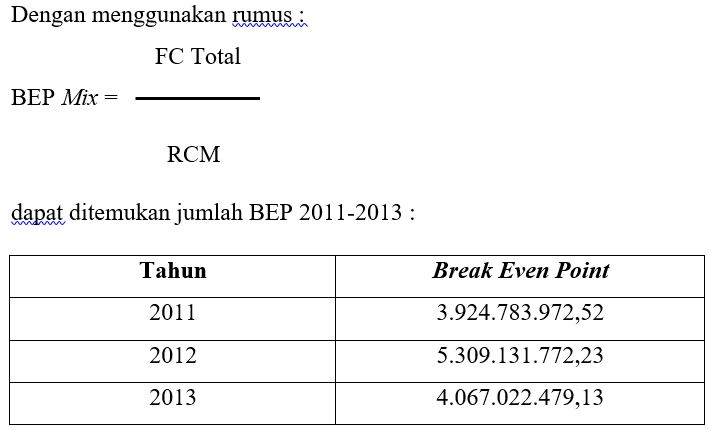

Marjin Kontribusi (contribution margin) adalah jumlah pendapatan yang tersisa setelah dikurangi dengan biaya variable. Mencari nilai titik impas dengan metode marjin kontribusi yaitu, jumlah biaya tetap harus dibagi dengan marjin kontribusi yang dihasilkan oleh setiap unit yang terjual.

- Perubahan Biaya Variabel Meningkatnya variable cost per unit akan meninggikan tingkat Break Even Point, sedangkan penurunan variable cost per unit akan mempunyai pengaruh yang sebaliknya.

- Perubahan Biaya Tetap Suatu perusahaan apabila meningkatkan fixed operating cost, maka tingkat Break Even Point akan meningkat pula, demikian juga halnya bila fixed operating cost diturunkan, maka tingkat Break Even Point pun akan bergerak turun ke titik yang lebih rendah.

- Perubahan Harga Jual Kenaikan harga jual per unit akan menurunkan tingkat Break Even Point dan sebaliknya penurunan tingkat harga jual per unit akan membawa pengaruh terhadap menurunnya Break Even Point (Syamsuddin, 2011:96).

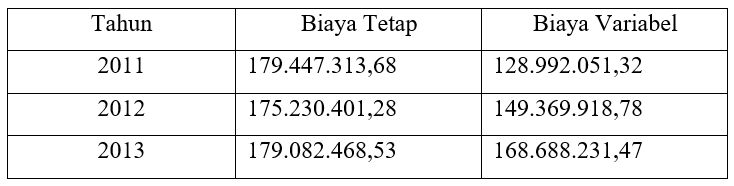

1. Untuk langkah awal penentuan BEP perusahaan, kita lebih dahulu memisahkan biaya semivariabel ke dalam biaya tetap dan dan biaya variabel.

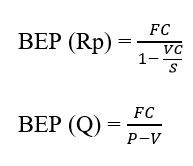

3. Menganalisis BEP dengan metode matematik

Dari semua proses yang ada, maka ada 3 alternatif pilihan terkait perencanaan penjualan dan laba untuk periode 2014 :

1. Menentukan Nilai Break Even Point dengan berdasar hasil perkiraan penjualan 2014

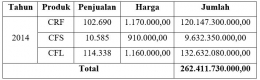

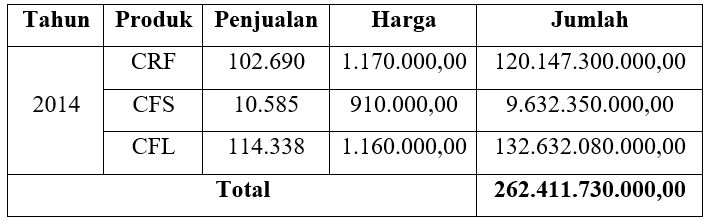

Penjualan Bersih Rp 149.323.944.680,00

Biaya Varibel (Rp 103.613.505.693,04)

Marjin Kontribusi Rp 45.710.438.986,96

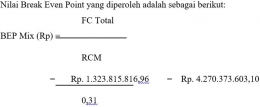

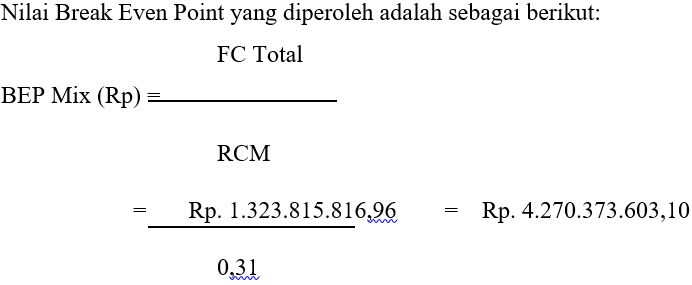

Biaya Tetap (Rp 1.323.815.816,96)

Laba Rp 44.386.623.170,00

- Biaya Tetap Naik 10% Biaya Variabel Turun 5% dan Harga Jual Tetap Perubahan yang terjadi ketika adanya kenaikan biaya tetap sebesar 10%, penurunan biaya variabel sebesar 5% dan harga jual tetap adalah nilai Break Even Point mengalami penurunan sebesar Rp 3.748.255.852,38 daripada tahun sebelumnya tetapi dapat menaikkan laba sebesar Rp 54.191.536.244,72.

- Biaya Tetap Naik 10%, Biaya Variabel Turun 5% dan Harga Jual Naik 10% Break Even Point mengalami penurunan sebesar Rp 3.014.901.446.48 dan laba yang diterima adalah naik sebesar Rp 78.228.450.712,72.

- Biaya Tetap turun 5%, Biaya Variabel Naik 10%, dan Harga Jual Turun 5% Dengan metode ini, Hasil Break Even Point yang didapatkan lebih tinggi dibandingkan kedua asumsi sebelumnya, yaitu Rp 5.703.514.857,62 dan laba diterima mengalami penurunan sebesar Rp 27.560.267.171,28. Perubahan dari berbagai faktor tersebut perlu dijadikan suatu bahan pertimbangan bagi perusahaan karena hal ini mempengaruhi besar kecilnya laba yang akan diperoleh. Berdasarkan hasil yang diperoleh dari ketiga asumsi tersebut asumsi kedua dinilai lebih baik dari kedua asumsi lainnya karena laba yang didapatkan lebih besar dengan nilai BEP yang diperoleh adalah rendah.

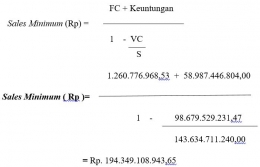

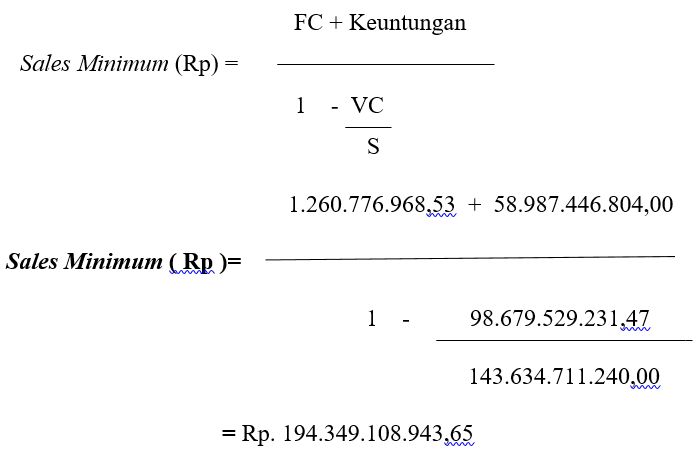

3. Menilai Break Even Point pendekatan Sales Minimum

Kita asumsikan bahwa perusahaan meminta kenaikan 35% dari tahun sebelumnya yaitu 30,42%. Berikut penyelesaiannya :

Laba Tahun 2013 : 43.694.405.040

Kenaikan yang diinginkan : 35%

= (1+0,35) x 43.694.405.040

= 1,35 x 43.694.405.040

= Rp. 58.987.446.804

Setelah menghitung dan mengetahui berapa nominal laba yang diinginkan, selanjutnya menghitung Sales Minimumnya

Daftar Pustaka

Ariyanti, R. (2014). ANALISIS BREAK EVEN POINT SEBAGAI DASAR PENGAMBILAN KEPUTUSAN MANAJEMEN TERHADAP PERENCANAAN VOLUME PENJUALAN DAN LABA (Studi Kasus Pada PT. Cakra Guna Cipta Malang Periode 2011-2013). Jurnal Administrasi Bisnis S1 Universitas Brawijaya, 11(1), 82446.