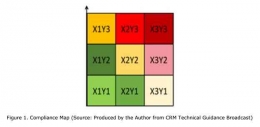

Berbagai kendala dan tantangan saat menerapkan model Compliance Risk Management (CRM) dalam kegiatan audit. Data variabel yang digunakan dalam model Compliance Risk Management (CRM) dengan peraturan pajak yang sering harus disesuaikan dengan aturan saat ini dan klasifikasi kuadran. Akibatnya, tingkat risiko kepatuhan Wajib Pajak belum sejalan dengan potensi pajak Wajib Pajak. Selanjutnya, untuk menghadapi berbagai kendala dalam penerapan model Compliance Risk Management (CRM), solusi yang dapat diberikan adalah aplikasi Approweb yang digunakan oleh Account Representative untuk menampilkan riwayat pemeriksaan Wajib Pajak yang akan dilakukan analisis risiko. Kemudian, dapat ditambahkan menu kerjasama kerja antara Account Representative dengan Fungsional Pemeriksa Pajak dalam melakukan analisis risiko terhadap Wajib Pajak yang akan diusulkan untuk diperiksa. Penggabungan semua variabel yang digunakan dalam model Compliance Risk Management (CRM) dengan data pemicu dan data pengujian dan jika ada data lain yang akan digunakan sebagai dasar penentuan kuadran risiko kepatuhan Wajib Pajak. Diharapkan Integrasi Big Data dapat diimplementasikan yang berisi kombinasi seluruh data kepatuhan pajak Wajib Pajak yang terhubung secara real-time dengan model Compliance Risk Management (CRM) pada akun DJP Online Wajib Pajak. Direktorat Jenderal Pajak menerapkan model Manajemen Risiko Kepatuhan (CRM) dengan tujuan memetakan wajib pajak sesuai tingkat risikonya. Bagi Pemeriksa Pajak, dapat membantu menentukan fokus pemeriksaan sehingga tujuan pemeriksaan lebih baik dari segi penerimaan pajak dan lamanya dampak yang dihasilkan (deterrent effect).

DAFTAR PUSTAKA

Barrett AO, P. (2014) New development: Risk management---how to regain trust and confidence in government. Public Money & Management, 34(6), 459--464. doi:10.1080/09540962.2014.962376

Carlsson-Wall, M., Kraus, K., Meidell, A., & Tran, P. (2018). Managing risk in the public sector: The interaction between vernacular and formal risk management systems. Financial Accountability & Management. doi:10.1111/faam.12179

Chooi, A. (2020). Improving Tax Compliance: Establishing a Risk Management Framework. The Governance Brief, vol. 39.

Damayanti. (2004). Pengaruh Keadilan dan Komunikasi Terhadap Kepatuhan Sukarela Melalui Kepercayaan Sebagai Variabel. Tax & Accounting Review.

Gunadi. (2021). Analisis Pemeriksaan Pajak dengan Model Compliance Risk Management (CRM) dalam Meningkatkan Penerimaan Pajak pada KPP Pratama Senen.

Lipniewicz, R. (2017). Tax Administration and Risk Management in the Digital Age. Information System in Management, 6(1), 26--37. https://doi.org/10.22630/isim.2017.6.1.3

Organization For Economic Co-Operation And Development (OECD). (2004). Compliance Risk Management: Managing and Improving Tax Compliance. Centre for Tax Policy and Administration (CTPA), October, Hal: 1-73. https://www.oecd.org/tax/administration/33818656.pdf

PMK Nomor 184/PMK.03/2015

Rizal, H. Z. (2021). Penerapan Compliance Risk Management (Crm) Engine Dalam Pemeriksaan Pajak Di IndonesIA.

Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2012 tentang Kebijakan Penagihan Pajak.