Secara nasional rumah tangga yang mempunyai tempat tinggal dengan status milik sendiri sebesar 80,16% pada tahun 2021 (BPS. 2022). Terdapat 19,84% yang belum mempunyai rumah sedangkan rumah adalah salah satu kebutuhan paling penting dalam kehidupan manusia, khususnya dalam rumah tangga (Warnock and Warnock, 2007). Menteri Keuangan Indonesia, Sri Mulyani mengatakan bahwa masyarakat Indonesia akan semakin sulit membeli rumah hal ini dikarenakan harga rumah dan suku bunga saat ini cenderung naik dan inflasi yang tinggi (cnbcindonesia. 2022). Dengan tidak memiliki rumah hal ini akan berdampak sistemik terutama pada kualitas keluarga itu sendiri. Sedangkan perumahan merupakan salah satu kebutuhan pokok manusia.

Minimnya daya beli masyarakat dan tingginya harga rumah membuat pemerintah mengeluarkan kebijakan Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) pada tahun 2010. Program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) ini menawarkan pinjaman dengan bunga yang ditetapkan satu digit 7.5% sepanjang masa pinjaman (fixed rate) dari suku bunga komersial 12% (Floating Rate), program ini hanya diperuntukan bagi Masyarakat Berpenghasilan Rendah (MBR) di bawah Rp. 4.000.000 per bulan.

Namun pemerintah belum puas atas upaya tersebut, maka, pada tahun 2015 pemerintah mengeluarkan program Subsidi Selisih Bunga (SSB) yang mensubsidi lagi bunga angsuran 2.5% menjadi 5 persen dari sebelumnya 7.5% dan sama dengan program FLPP sebelumnya dengan uang muka 1% dengan pagu anggaran 2016 sebesar Rp. 900 Milliar dan program lainnya adalah pemerintah memberikan subsidi bantuan uang muka (SBUM) sebesar Rp4.000.000 dan konsumen akan membayar selisih jika uang muka lebih dari itu, adapun pemerintah menyiapkan dana untuk proram ini untuk tahun 2016 adalah Rp. 1,3 Triliun.

Dengan melihat data, fakta, dan realita yang ada secara umum, aspek keterjangkauan dalam pengadaan perumahan harus mempertimbangkan dua hal berikut (Komarudin, 1997), yaitu:

1. Replicable, artinya pembangunan perumahan harus disesuaikan dengan kemampuan masyarakat, walaupun dengan subsidi rendah ataupun tanpa subsidi.

2. Accessible, artinya pembangunan perumahan tetap memungkinkan kelompok sasaran terutama kelompok masyarakat berpenghasilan rendah dalam menjangkau kemudahan kredit perumahan yang dilihat dari tingkat pendapatan dan pengeluaran.

Berdasarkan pemaparan diatas penulis merumuskan alternatif kebijakan

1). Memperpanjang tenor angusran dari 20 ke 40 tahun dengan skema menghapus program SSB dan SBUM, atau

2). Merubah skema uang muka dan biaya lainnya dengan dibebankan kepada konsumen dari pembayaran dimuka menjadi skema angsuran dengan hanya menghapus program SBUM.

Altenatif kebijakan ini bukan tanpa alasan, di satu sisi pemerintah sedang mengalami defisit anggaran dampak dari permasalah Covid 19, di sisi yang lain konsumen akan kehilangan manfaat dari subsidi ini. Namun dengan adanya penyesuaian 2 alternatif kebijakan ini akan meringankan dari sisi kemampuan konsumen dan membantu negara dalam pengalokasian di sektor lain. Pertama konsumen tidak akan terganggu alokasi pengeluarannya karena dengan tenor yang lebih panjang maka secara otomatis angsuran pun akan menurun, kedua konsumen akan dengan segera memiliki rumah, karena terdapat perubahan skema perbayaran uang muka dan biaya-biaya lain yang biasanya pembayaran di depan sekarang menjadi diangsur.

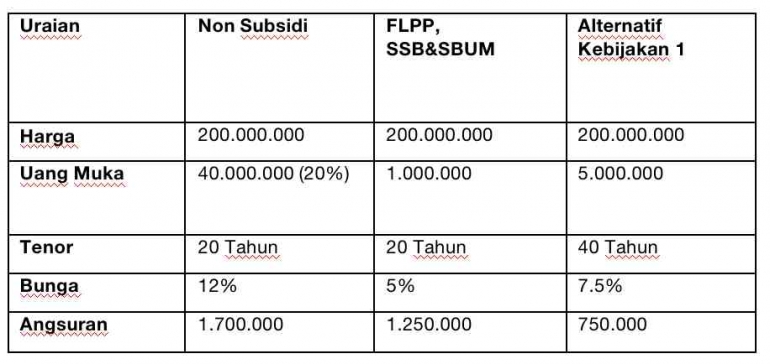

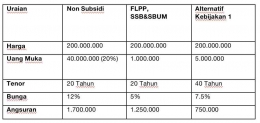

Memperpanjang tenor angusran dari 20 ke 40 tahun adalah alternatif kebijakan terbaik menurut penulis. Selain meringankan beban pemerintah hal ini juga meringankan beban konsumen dan memberikan rasa aman. Berikut perhitungan angsuran menggunakan kebijakan saat ini dan alternatif kebijakan baru:

Dapat diilustrasikan pada gambar tersedia bahwa program FLPP, SSB dan SBUM membantu konsumen Rp. 5.400.000 per tahun per unit dengan mengeluarkan subsidi 7 Triliun per tahun dan akan terus bertambah setiap tahunnya. Berbeda dengan alternatif kebijakan 1. dimana calon pembeli membayar dp 5 jt dan biaya lain-lain kemudian angsurannya 750rb/bln selama 40 tahun atau kebijakan ke 2. dp 5jt dan biaya lain-lain yang bisa diangsur kemudian menyicil angsuran sebesar 1.250.000/bln selama 20 tahun dan kebijakan ini juga dapat menghemat anggaran negara hingga 7 Triliun setiap tahunnya.