Memasuki era globalisasi maka persaingan bisnis semakin ketat sehingga menyebabkan organisasi perlu menganalisa serta evaluasi perkembangan bisnisnya. salah satu evaluasi yang dapat dilakukan perusahaan adalah dengan fokus analisa laporan keuangan yang sifat nya sangat penting untuk keberlangsungan usaha.

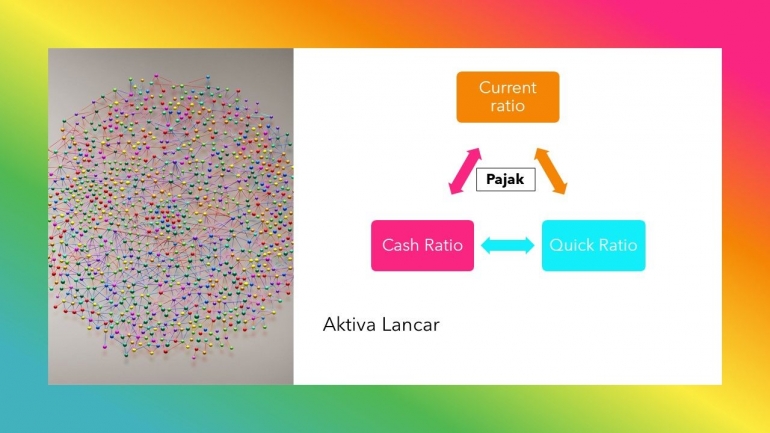

Hal penting yang menjadi faktor utama organisasi adalah Aktiva lancar. aktiva lancar organisasi dapat berpengaruh pada beberapa keputusan strategis manajemen untuk keberlangsungan usaha.

Bagan diatas menggambarkan berbagai rasio yang digunakan untuk keputusan manajemen yang bersumber dari informasi aktiva lancar dalam hal ini biasa disebut rasio likuiditas. menurut Van Horne dan Wachowicz (2012:205) rasio likuiditas yakni rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membiayai kewajiban jangka pendeknya sebuah organisasi.

Menurut PSAK 1 (2015 : 1-3) Organisasi dalam menjalan kegiatan nya perlu menyusun laporan keuangan dalam memberikan informasi yang berupa penyajian secara terstruktur dari posisi keuangan dan perfoma suatu entitas.

Laporan tersebut terbagi menjadi laporan posisi keuangan, laporan laba rugi dan penghasilan kompehensif lain, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. untuk itu dapat diandalkan informasinya jika penyajian laporan dilakukan dengan cara yang sesuai.

Hubungan antara penyajian aktiva lancar dengan perpajakan inilah yang menyebabkan organisasi memperoleh dana yang likuid untuk kepentingan operasional yang berguna untuk mendanai seluruh pengeluaran. misal sebagai contoh perusahaaan yang bergerak di bidang industri manufaktur memiliki dana likuid posisi bank adalah sebesar 100 juta rupiah dan memiliki hutang kepada vendor yang memiliki NPWP untuk jasa training karyawan sebanyak 20 juta rupiah dan karena transaksi tersebut berupa jasa maka sesuai dengan Peraturan menteri keuangan 141/PMK.03/2015 transaksi dipotong pajak sebesar 400.000 (2% dari nilai transaksi) dengan metode self assesment.

Setelah biaya diakui maka organisasi wajib untuk mengakui juga hutang pajak yang bersifat jangka pendek untuk dipotong dan dibayarkan kepada kas negara maka dari itu organisasi perlu memperhatikan dari sisi cash flow pengeluaran yang menjadi titik perhatian apakah dengan uang yang dimiliki perusahaan tersebut suka tidak suka dan mau tidak mau harus dikeluarkan untuk kewajiban jangka pendek nya.

Hal lain yang menjadi perhatian dari organisasi ialah dengan pembayaran untuk keperluan kegiatan operasional perusaahan atas aset yang dimiliki biasa nya pajak jenis ini masuk kepada pendapatan daerah misal Pajak Bumi dan Bangunan, Pajak kendaraan bermotor, Pajak reklame dan retribusi. untuk pajak jenis ini perusahaan yang memiliki transaksi tersebut karena tujuan nya adalah tax complience atau taat pajak maka perusahaan harus dapat mengelola aktiva lancar nya untuk pemenuhan pembayaran pajak tersebut.

Hal ini juga menjadi faktor keberhasilan sebuah perusahaan dengan mengelola aktiva lancar nya agar dapat membayar kebutuhan perusahaan namun kembali lagi kepada faktor bisnis masing-masing organisasi yang berbeda-beda karena jika aktiva lancar terlalu tinggi juga dapat berdampak pada rasio lain seperti rasio return on aset.

Yang mana menjadi tolak ukur perusahaan dalam mengelola memperoleh laba. tujuan ini kembali dari awal penulisan yakni untuk menciptakan keberlangsungan usaha atau sustainable yang secara tidak langsung diharapkan oleh pemerintah karena akan meningkatkan tingka pertumbuhan ekonomi beserta kontribusi perpajakan yang dibayar oleh organisasi.