PAJAK BERPERAN UNTUK PEMBANGUNAN

Pajak di negara berkembang adalah salah satu sumber untuk menopang anggaran penerimaan dan belanja negara, tak terkecuali di negara Indonesia. Pemerintah menaruh perhatian yang besar terhadap sektor pajak. Pembangunan nasional dilaksanakan oleh Pemerintah memerlukan anggaran yang tidak sedikit guna merealisasikannya.

Tujuan dari pembangunan adalah mencerdaskan kehidupan bangsa serta menyejahterakan rakyat Indonesia yang adil serta merata. Pendapatan negara dalam hal ini pajak sangat potensial guna mencapai kesuksesan pembangunan. Dilihat dari sepuluh tahun terakhir, pajak memiliki andil yang besar bahkan merupakan unsur utama untuk pembangunan nasional.

Di Indonesia berbagai usaha ditingkatkan dan dioptimalkan untuk menggenjot penerimaan dari sektor pajak. Direktorat Jenderal Pajak bertugas meningkatkan penerimaan negara terutama pajak, dilakukan dengan cara membenahi sistem perpajakan supaya lebih modern dan memudahkan bagi wajib pajak ataupun fiskus.

Peran masyarakat yang mandiri dan peduli, diharapkan mempunyai kesadaran yang tinggi dalammelaksanakan kewajiban sebagai warga negara untuk membantu bangsanya dalam mewujudkan tujuan mulia. Dalam hal ini Direktorat Jenderal Pajak berperan sebagai pengayom perpajakan di Indonesia dengan program-programnya sudah berusaha untuk menekan sekecil mungkin tunggakan pajak.

Direktorat Jenderal Pajak melakukan peningkatan terhadap pelayanan yang lebih baik, pembinaan, penyuluhan, sosialisasi, pengawasan, bahkan sanksi-sanksi perpajakan telah diterapkan guna meminimalisasi tunggakan pajak dan diharapkan wajib pajak lebih patuh. Namun kenyataannya masih saja ada penyimpangan yang dilakukan wajib pajak untuk menghindari kewajiban perpajakannya.

Adanya tindakan penyimpangan berupa pelanggaran yang dilakukan wajib pajak tersebut itulah yang menyebabkan tunggakan pajak terus meningkat. Sehubungan dengan terjadinya hal trsebut, tindakan penagihan pun dilakukan.

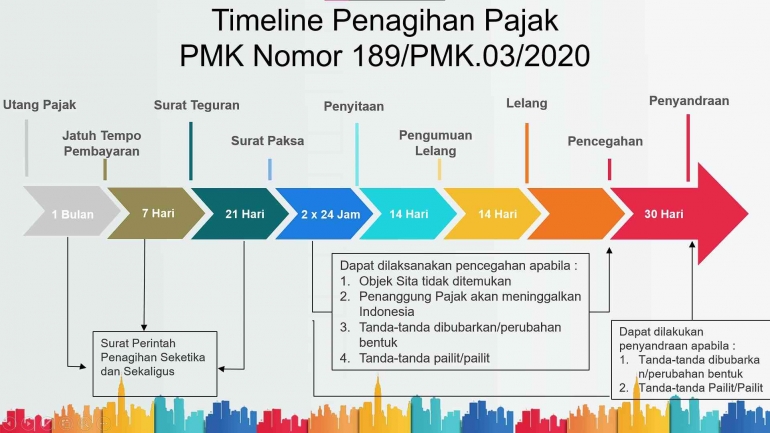

Kegiatan tindakan penagihan pajak didasari oleh adanya Surat Ketetapan Pajak, yaitu seperti: Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan, serta Surat Keputusan Keberatan dan Putusan Banding yang menyebabkan

jumlah pajak yang harus dibayar ditambah. Oleh karena itu harus dilakukan tindakan penagihan yang mempunyai kekuatan hukum memaksa.

Dalam mewujudkan salah satu tindakan penagihan yang terdapat dalam Undang-Undang Nomor 19 Tahun 2000 tentang penagihan pajak dengan surat paksa adalah dengan diterbitkan dan disampaikannya surat paksa, yang bersifat parate eksekusi, yang memiliki kekuatan eksekutorial (executorial title) dan mempunyai kekuatan hukum yang pasti sehingga dapat langsung dilaksanakan tanpa melalui proses pengadilan.

Menurut Suandy (2008:173) adalah penagihan pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan cara menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Tindakan berupa penagihan pajak pasif dilakukan melalui himbauan dengan menggunakan surat tagihan atau dalam surat ketetapan pajak.