Bayangkan seorang ibu pedagang pecel di sudut kota Madiun. Di tengah riuhnya aktivitas warung sederhananya, tertempel sebuah stiker kecil: "Terima Pembayaran QRIS". Beberapa tahun lalu, gagasan membayar semangkuk pecel tanpa uang tunai mungkin terdengar seperti cerita dari masa depan. Namun kini, melalui sebuah kode hitam-putih bernama QRIS (Quick Response Code Indonesian Standard), ia telah menjadi bagian penting dari ekosistem ekonomi digital nasional.

QRIS, yang cara membacanya telah dikonfirmasi oleh Bank Indonesia sebagai "Kris" bukan "kyuris" atau "q-ris" telah melampaui ekspektasi sejak diluncurkan pada tahun 2019. Hanya dalam beberapa tahun, teknologi ini berhasil merangkul 57 juta pengguna dan 39,3 juta pelaku usaha hingga semester pertama 2025(Bank Indonesia, 2025). Yang lebih mengejutkan, 93,16% dari usaha tersebut adalah UMKM. Dari kafe modern di Jakarta hingga penjual es kelapa di pesisir Lombok, QRIS telah menjadi jembatan yang menyatukan berbagai lapisan masyarakat dalam satu ekosistem pembayaran yang mudah dan setara.

Pertumbuhan pesat ini bukanlah kebetulan. Ini adalah buah dari gotong royong antara pemerintah, Bank Indonesia, perbankan, perusahaan teknologi finansial (fintech), dan para pelaku usaha itu sendiri. Regulator gencar membangun literasi digital, sementara para penyedia layanan membuka pintu akses selebar-lebarnya dengan proses pendaftaran yang mudah dan murah. Bagi pedagang, yang dibutuhkan hanyalah sebuah smartphone atau sticker. Bagi pembeli, cukup dengan satu kali scan.

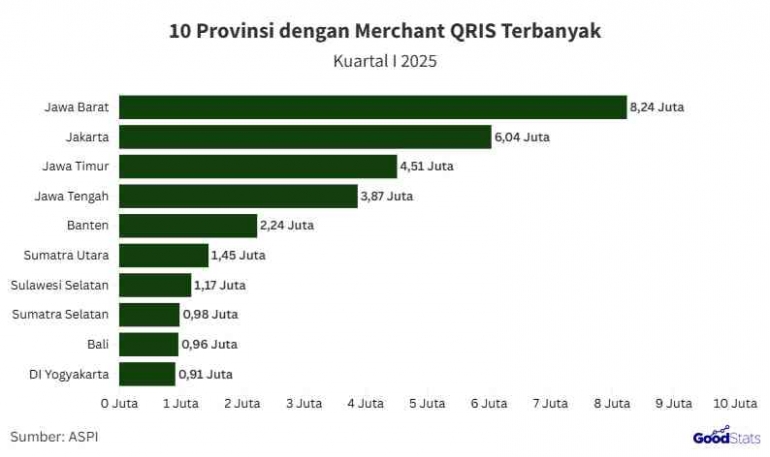

Hingga kuartal pertama 2025, Jawa Barat menjadi provinsi dengan jumlah merchant QRIS terbanyak, yaitu mencapai 8,24 juta, disusul oleh Jakarta dengan 6,04 juta dan Jawa Timur dengan 4,51 juta merchant. Fenomena ini menunjukkan bagaimana adopsi digital tidak lagi terpusat di ibu kota, melainkan telah menyebar luas ke berbagai daerah, memberdayakan jutaan usaha lokal.

Dampak QRIS jauh melampaui sekadar kemudahan bertransaksi. Ia telah mengubah perilaku dan membuka cakrawala baru. Banyak usaha kecil yang dulunya "tuna digital" kini mulai akrab dengan laporan transaksi harian dan perencanaan keuangan yang lebih baik. Hasilnya, tingkat inklusi keuangan nasional pun melonjak dari 75,02% pada tahun 2024 menjadi 80,51% pada tahun 2025 (OJK & BPS, 2025).

Setiap transaksi QRIS menciptakan "jejak digital" yang sangat berharga. Bagi pemerintah, data ini memberikan gambaran ekonomi akar rumput yang lebih akurat, membantu merancang kebijakan yang lebih tepat sasaran. Bagi para pelaku UMKM, riwayat transaksi digital ini menjadi rapor keuangan yang bisa mereka tunjukkan kepada perbankan saat mengajukan pinjaman, membuka akses permodalan yang sebelumnya sulit dijangkau.

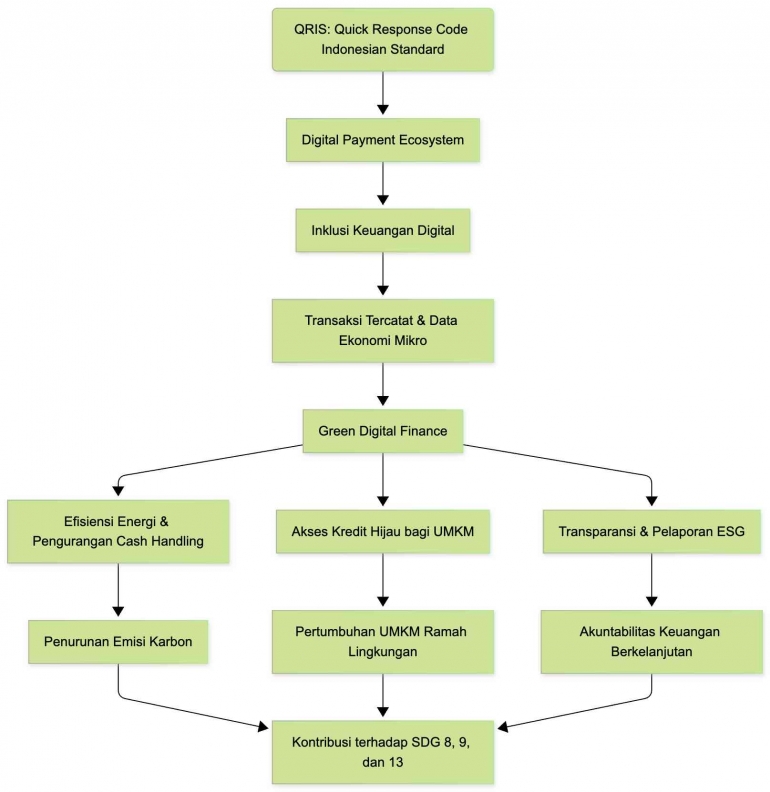

Ketika jutaan transaksi beralih dari kertas ke digital, sebuah perubahan besar yang tak terlihat mulai terjadi. Ketergantungan pada uang fisik berkurang, yang berarti kita juga menekan konsumsi kertas, biaya logistik, dan jejak karbon dari distribusi uang tunai. Inilah titik di mana inovasi digital bertemu dengan prinsip keberlanjutan, melahirkan konsep Green Digital Finance.

QRIS kini membuka jalan bagi pembiayaan hijau berbasis digital. Data transaksi dapat digunakan sebagai dasar penilaian kredit (credit scoring) bagi UMKM yang menerapkan praktik ramah lingkungan, membuka akses mereka terhadap pinjaman hijau dan program keuangan berkelanjutan. Dengan demikian, QRIS tidak hanya mendorong pertumbuhan ekonomi (SDG 8) dan inovasi (SDG 9), tetapi juga berkontribusi nyata pada aksi iklim (SDG 13).

QRIS telah membuktikan bahwa perubahan besar sering kali datang dari inovasi yang sederhana dan inklusif, seperti sebuah kode kecil di layar ponsel. Ke depan, tantangannya bukan lagi sekadar menambah jumlah pengguna, tetapi bagaimana kita memanfaatkan ekosistem ini untuk menyalurkan pembiayaan hijau, mendorong UMKM naik kelas menjadi usaha berkelanjutan, dan mengintegrasikannya dengan agenda ekonomi sirkular. Pada akhirnya, QRIS bukan lagi sekadar alat pembayaran, tapi bagian dari strategi besar bangsa ini untuk membangun masa depan ekonomi yang lebih hijau, inklusif, dan berkelanjutan bagi semua.