Paska krisis keuangan global pada tahun 2008-2009, Basel Comittee on Banking Supervision (BCBS) mengeluarkan sejumlah rekomendasi penting yang dikenal dengan aturan Basel III untuk menata kembali rasio modal perbankan dalam rangka stabilitas sistem keuangan global. Organisasi yang terdiri dari ekonom bank sentral negara-negara maju tersebut memetik pelajaran dari krisis keuangan yang sempat meluluhlantakkan perekonomian dunia.

Krisis global ini dipicu oleh subprime mortgage atau kredit macet pada sektor perumahan di Amerika Serikat. Saat itu sektor properti negeri Paman Sam sedang booming karena masyarakat masih menikmati imbas suku bunga rendah yang diberlakukan The Fed (Bank Sentral AS) sejak tahun 2001. Bergairahnya pasar kredit sektor properti diikuti oleh lonjakan permintaan sampai berada di atas supply sehingga harga properti mengalami penggelembungan harga (bubble). Akibatnya, nilai pinjaman properti berada jauh di atas nilai agunannya sendiri.

Seiring inflasi, The Fed perlahan-lahan menaikkan suku bunga acuan. Dengan demikian, biaya pengembalian kredit pun meningkat. Keadaan mulai berbalik. Masyarakat unbankable yang semula ikut menikmati murahnya kredit perumahan menjadi segmen yang pertama kali mengalami gagal bayar.

Keadaan ini diikuti oleh sektor ekonomi lainnya karena banyak produk perbankan yang tertaut dengan sektor properti, termasuk obligasi CDO (Collateralized Debt Obligation) yang dikeluarkan perbankan untuk meraup permodalan guna menopang booming kredit sektor properti. Fenomena inilah yang disebut dengan gelembung pecah (bubble burst).

Sektor properti terpuruk. Konsentrasi kredit yang terpusat pada sektor properti memperburuk keadaan. Bank-bank mengalami kesulitan likuiditas. Salah satu bank investasi besar di Amerika Serikat, Lehman Brother Inc sampai harus mengumumkan kepailitan pada bulan September 2018. Terjadilah instabilitas keuangan yang menjalar ke seluruh dunia.

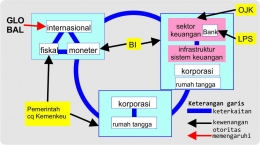

Dari sini para pakar ekonomi melihat kebijakan mikroprudensial yang mengatur kesehatan individu lembaga keuangan tidak cukup menyelesaikan masalah. Kiat-kiat menjaga stabilitas sistem keuangan melalui Kebijakan Makroprudensial menjadi begitu penting untuk diterapkan. Berkaca pada pengalaman krisis global, di mana risiko sistemik bisa ditularkan ke seluruh dunia hanya karena kegagalan satu sektor keuangan domestik saja, kebijakan-kebijakan mengenai stabilitas sistem keuangan secara komprehensif pun mulai dilembagakan oleh masing-masing negara.

Definisi Makroprudensial

Definisi makroprudensial sendiri lebih mudah dipahami jika kita merujuk pada latar belakang mengapa kebijakan makroprudensial diperlukan.

Upaya untuk menjaga stabilitas sistem keuangan tidak cukup jika hanya difokuskan pada kinerja individu bank atau lembaga keuangan lainnya. Kegagalan salah satu bank dapat merembet pada bank lainnya karena adanya PUAB (Pasar Uang Antar Bank) dan jejaring bank memiliki sifat interconnectedness. Potensi penyebaran risiko akan semakin besar jika bank yang bermasalah adalah bank besar atau dominan.

Pada situasi seperti ini, biasa ada gap kebijakan (mikroprudensial, moneter maupun fiskal) yang membuat risiko sistemik bisa jadi semakin aktual, seperti contoh krisis yang dipicu subprime mortgage di atas. Untuk menutup gap inilah kebijakan makroprudensial diperlukan.