SPT (Surat Pemberitahuan Tahunan) merupakan laporan perhitungan pajak yang harus disampaikan oleh wajib pajak pribadi ataupun wajib pajak badan. Berdasarkan pasal 1 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan merupakan surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan.

Melihat esensi dari SPT bagi wajib pajak sendiri, SPT menjadi hal yang tidak boleh diabaikan oleh setiap wajib pajak. Lalu bagaimana cara agar bisa lapor SPT tepat waktu? Dan konsekuensi apa yang akan didapatkan oleh wajib pajak pabila terlambat lapor?

Tentunya, untuk bisa lapor SPT tepat waktu, setiap wajib pajak harus mengetahui ketentuan-ketentuan umum dan jangka waktu dari pelaporan SPT itu sendiri. Wajib pajak harus memahami setiap step atau pun langkah-langkah dari pelaporan SPT itu sendiri.

Langkah yang pertama adalah kewajiban dalam pengisian SPT. Setiap wajib pajak harus mengisi SPT secara benar, jelas, dan lengkap sesuai dengan keadaan sebenar-benarnya. Benar yang dimaksud dalam hal ini adalah benar dalam perhitungan termasuk juga benar dalam penerapan ketentuan peraturan perundang-undangan. Lengkap berarti seluruh elemen yang berkaitan dengan objek pajak harus disampaikan dalam surat pemberitauan. Dan yang terakhir jelas yang mengandung arti bahwa asal-usul ataupun sumber dari objek pajak itu harus dilaporkan dalam surat pemberitahuan.

Langkah selanjutnya yaitu mengenai penandatanganan Surat Pemberitahuan (SPT). Dalam hal ini, wajib pajak bisa menandatangani sendiri surat pemberitahuan tersebut ataupun apabila dalam hal ini wajib pajak menunjuk seorang kuasa, maka surat kuasa khusus harus dilampirkan pada SPT tersebut. Terdapat 3 cara penandatanganan SPT, SPT bisa ditandatangani dengan cara biasa yaitu tanda tangan asli yang di tuliskan menggunakan pena, menggunakan stempel, ataupun tanda tangan elektronik apabila SPT disampaikan secara elektronik.

Langkah yang terakhir merupakan hal yang harus dilakukan yaitu penyampian SPT. Dalam hal penyampaian SPT, Wajib Pajak bisa memilih 3 cara penyampian. Wajib pajak bisa menyampaikannya langsung melalui Kantor Pelayanan Pajak (KPP) ataupun Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP), melalui pos dengan bukti pengiriman surat, dan dengan cara lain seperti jasa ekspedisi maupun e-filing. E-filing disini berarti suatau cara pelaporan atau penyampaian SPT yang dilakukan secara online melalui website berdasarkan peraturan DJP Nomor PER-03/PJ/2015.

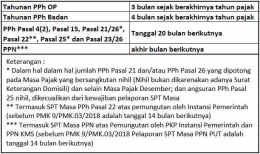

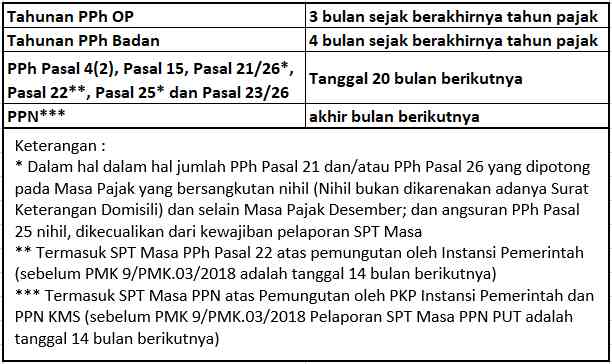

Seteleh memahami langkah-langkah seperti yang telah dijelaskan pada paragraf sebelumnya, Wajib Pajak harus mengetahui juga batas waktu penyampaian SPT. Sebagaimana yang terdapat dalam gambar tersebut, Wajib Pajak bisa memeriksa terlebih dahulu jenis pajak yang akan disampaikan SPT nya, Setelah mengetahui wajib pajak bisa memastikan tanggal berakhirnya pelaporan SPT tersebut, belum terlewat dari batas penyampaian SPT. Untuk batas waktu penyampaian SPT Tahunan PPh Orang Pribadi adalah 3 bulan sejak berakhirnya tahun pajak, SPT Tahunan PPh Badan batas waktu penyampaian SPT nya adalah 4 bulan sejak berakhirnya tahun pajak , PPh Pasal 4(2), Pasal 15, Pasal 21/26*, Pasal 22**, Pasal 25* dan Pasal 23/26 batas penyampaian SPT nya adalah pada tanggal 20 bulan berikutnya, dan untuk PPN batas waktu penyampaian SPT nya adalah akhir bulan berikutnya.

Apabila dalaam batas waktu penyampaian SPT tersebut, Wajib Pajak belum bisa menyampaikan SPT nya, maka Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan PPh paling lama 2 bulan setelah batas waktu penyampaian SPT, dengan menyampaikan Surat Pemberitahuan Perpanjangan SPT Tahunan dalam bentuk hardcopy ataupun elektronik, serta dilampiri dengan perhitungan sementara, laporan keuangan sementara, dan SSP atau bukti penerimaan negara (apabila terdapat kekurangan pembayaran pajak).

Walaupun dalam hal penyampaian SPT Wajib Pajak bisa diberikan keringanan, namun alangkah baiknya jika penyampaian SPT tetap dilakukan sebelum batas waktu berakhirnya penyampaian SPT ataupun sebelum batas waktu berakhirnya perpanjangan waktu. Hal ini dikarenakan, jika wajib pajak terlambat dalam menyampaikan SPT nya, maka akan terdapat konsekuensi berupa sanksi administrasi yang harus diterima.