Sistem Informasi dan Pengendalian Internal selalu menjadi tema pembahasan yang menarik saat ini dikarenakan fenomena tindak kecurangan (Fraud) dalam perusahaan atau entitas selalu menjadi sebuah masalah yang masih terus terjadi hingga saat ini. Pembahasan terus di lakukan oleh pihak akademik hingga praktisi untuk mencari solusi dari fenomena yang terus meningkat dewasa ini di Indonesia.

Salah satu upaya yang efektif dalam menekan resiko terjadinya fraud adalah dengan pembentukkan Sistem Pengendalian Internal di perusahaan atau entitas tersebut, dalam beberapa kajian akademis hal ini di pandang efektif dan dalam penerapannya terus berkembang seiring waktu,

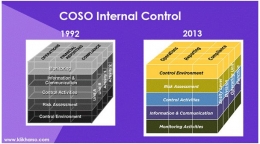

Saat ini ada beberapa konsep atau metodelogi dalam penerapan pengendalian internal dalam perusahaan beberapa yang cukup dikenal dan digunakan oleh perusahaan adalah COSO, COSO merupakan organisasi yang berdedikasi untuk meningkatkan kualitas pelaporan keuangan melalui penerapan etika bisnis dan pengendalian internal yang efektif, serta tata kelola perusahaan yang baik

Di saat ini, dimana penggunaan teknologi sudah sangat masif diberbagai aspek kehidupan termasuk dalam bisnis proses perusahaan maka penerapan Sistem Informasi dengan tujuan Pengendalian Internal perusahaan menjadi salah satu syarat yang tak dapat terelakkan, oleh karena itu penulis mencoba membahas penerapan pengendalian internal dengan konsep COSO

Sebelum pembahasan lebih jauh mari kita simak hasil survei dari Association of Certified Fraud Examiners (ACFE) yang telah melakukan penelitian tentang Survei Fraud Indonesia (SFI) pada tahun 2019. Dari hasil survei tersebut menunjukkan bahwa fraud yang kerap terjadi dan menyebabkan kerugian terbesar di Indonesia saat ini adalah tindak pidana korupsi dengan total kerugian hingga Rp.500 juta per kasusnya

Sebenarnya apa itu Kecurangan (Fraud)?

Fraud (Kecurangan) merupakan istilah yang tidak asing lagi di kalangan auditor, namun pada umumnya masyarakat lebih mengenal istilah korupsi, kolusi dan nepotisme atau biasa disingkat KKN, berikut adalah definisi yang saya kutip dari beberapa sumber :

- Dalam Black Law Dictionary, kecurangan dapat diartikan sebagai kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan yang disembunyikan dari sebuah fakta material yang dapat mepengaruhi orang lain untuk melakukan perbuatan atau tindakan yang merugikannya, umumnya merupakan kesalahan manusia saja namun dalam beberapa kasus memungkinkan merupakan suatu tindak kejahatan atau kesengajaan.

- Dalam Webster’s New World Dictionary, kecurangan meliputi beragam makna tentang kecerdikan, akal bulus, tipu daya manusia yang digunakan oleh seseorang, untuk mendapatkan suatu keuntungan atas orang lain melalui cara pelaporan yang salah.

Dari beberapa definisi diatas, dapat dikatakan bahwa secara umum kecurangan mengandung tiga unsur penting yaitu, perbuatan tidak jujur, niat atau kesengajaan, dan keuntungan yang merugikan orang lain. atau dapat kita simpulkan

Kecurangan merupakan tindakan yang disengaja dan direncanakan dengan menggunakan kesempatan untuk mendapatkan keuntungan dari posisi kepercayaan dan kewenangan yang dimiliki.

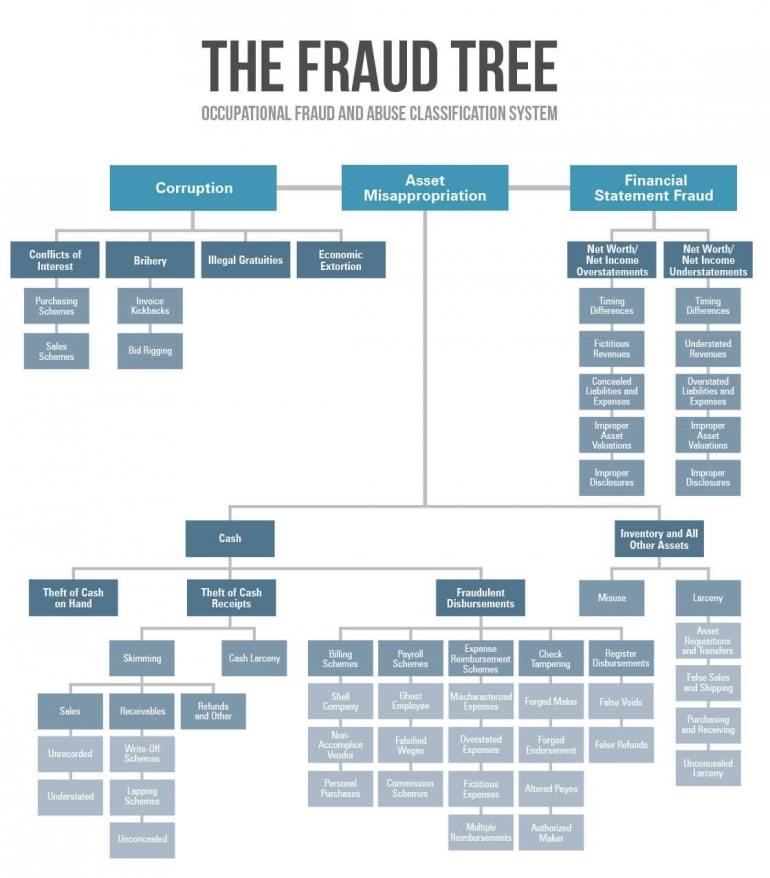

Kecurangan memiliki cabang atau turunan yang cukup beragam, dimana korupsi hanyalah salah satunya diantaranya. ACFE-2000 menggunakan istilah pohon kecurangan (fraud tree) serta mengkategorikan kecurangan dalam tiga kelompok besar, sebagai berikut:

- Kecurangan Laporan Keuangan (Financial Statement Fraud)

- Penyalahgunaan aset (Asset Misappropriation)

- Korupsi (corruption)

atau dapat di gambarkan sebagai berikut :

Bagaimana cara kita dapat mencegah terjadinya kecurangan?

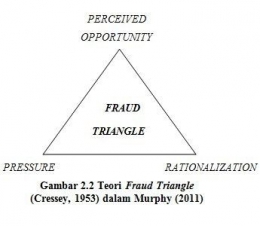

Selain fraud tree, terdapat istilah fraud triangle atau segitiga kecurangan yang merupakan sebuah teori yang dikemukakan oleh Donald R. Cressey untuk menjelaskan alasan mengapa orang melakukan fraud, yaitu :

- Kesempatan: situasi atau kondisi yang memungkinkan terjadinya kecurangan.

- Tekanan: keadaan di mana seseorang merasa ditekan/ tertekan, kondisi yang berat saat seseorang menghadapi kesulitan.

- Rasionalisasi/Pembenaran: alasan yang rasional sebagai bentuk pembelaan diri, menganggap kesalahan yang terjadi adalah tindakan yang wajar dilakukan.