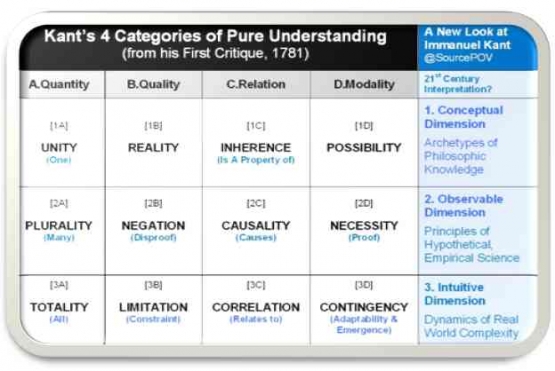

1. Kesatuan: Auditor harus mempelajari serta memahami bahwa dari setiap laporan keuangan yang disajikan oleh klien merupakan satu kesatuan yang lengkap dan saling berhubungan satu sama lain, sehingga harus dicek dan diperiksa secara detail keseluruhan untuk memastikan adanya konsistensi dalam penyajian laporan dan kebenaran data yang ada dengan bukti fisiknya.

2. Pluralitas: Selain dari satu kesatuan yang ada dalam laporan keuangan, auditor juga harus memahami bahwa setiap laporan keuangan dari klien terdiri dari berbagai macam elemen, seperti aset, laibilitas, dan ekuitas, serta auditor harus memeriksa setiap elemen tersebut secara terpisah satu per satu dengan tujuan untuk memastikan kebenaran informasi yang diberikan oleh klien.

3. Totalitas: Auditor juga harus memahami dan menganalisa bahwa setiap dari laporan keuangan klien merupakan bagian dari keseluruhan sistem akuntansi yang ada dalam perusahaan klien, sehingga harus menilai detail setiap aspek kepatuhan klien terhadap prinsip-prinsip dasar standar akuntansi pelaporan keuangan secara keseluruhan sesuai PSAK.

4. Realitas: Auditor juga harus memahami bahwa laporan keuangan yang disajikan oleh klien harus mencerminkan dan menggambarkan kondisi yang sebenarnya terjadi dari perusahaan klien, sehingga harus memastikan bahwa kebenaran dan validitas informasi yang diberikan itu.

5. Negasi: Auditor juga harus memeriksa dan memastikan bahwa tidak ada terdapat informasi rahasia atau disembunyikan oleh klien dalam laporan keuangannya.

6. Keterbatasan: Auditor juga harus memahami keterbatasan informasi yang diberikan klien dalam laporan keuangannya, karena memang ini merupakan hal yang bersifat rahasia, sehingga auditor memang harus mencari sumber informasi lain yang relevan untuk dapat mendukung hasil audit.

7. Inherence: Auditor juga harus memahami bahwa informasi yang diberikan dan disajikan oleh klien dalam laporan keuangan perusahaannya berkaitan erat dengan operasi perusahaan klien, sehingga harus menjadi model bisnis klien secara keseluruhan.

8. Kausalitas: Auditor juga harus memahami pola hubungan kausal antara informasi yang diberikan klien dalam laporan keuangannya dengan kondisi yang sebenarnya, seperti hubungan antara transaksi dan rekening keuangan.

9. Korelasi: Auditor juga harus menilai hubungan antara informasi yang diberikan oleh klien dalam laporan keuangan perusahannya, seperti hubungan antara aset dan kewajiban serta modal.

10. Probabilitas: Auditor juga harus mempertimbangkan jika kemungkinan adanya kesalahan atau kecurangan (fraud) dalam laporan keuangan perusahaan klien, sehingga harus melakukan audit dengan cara kehati-hatian, detail dan teliti.