Untuk mengatasi suatu masalah kita harus tahu apa yang menjadi penyebab masalah tersebut. Begitu juga dengan menjaga stabilitas sistem keunagan. untuk menjaganya kita harus mengetaui ancaman atau masalah dari stabilitas sistem keuangan.

Ada banyak teori tentang penyebab ketidakstabilan sistem keuangan akan tetapi setiap teori berbeda tingkatan pemahamannya. Menurut Penulis, teori Financial behavior ini menjelaskan penyebab ketidakstabilan sistem keuangan dengan tingkat pemahaman paling dalam.

Menurut teori Financial behavior cara pengambilan keputusan seseorang individu merupakan dasar dari ketidakstabilan sistem keuangan. Hal ini didasari dari kutipan Robert Shiller,

“A half-century ago, there was a lively discussion among economists about the dynamics of price expectations. For example, Alain C. Enthoven, then of the Massachusetts Institute of Technology, and Kenneth J. Arrow of Stanford wrote in 1956 that expectations that extrapolate past price increases can produce economic instability. But that thinking was largely cast aside in the 1960s, when my profession embraced the theory that efficient markets formed by people holding rational expectations could explain virtually all economic activity."

Berdasarkan kutipan tersebut. Pengambilan keputusan berdasarkan ekpektasi yang diekstrapolasi menjadi penyebab ketidakstabilan sistem keuangan. Padahal cara pengambilan keputusan itu adalah sesuatu yang rasional atau common sense yang biasa digunakan oleh individu. Lalu bagaimana hal tersebut menjadi sumber ketidakstabilan sistem keuangan ? Lebih mudahnya sebagai berikut,

Pernakah anda melakukan psikotest ? salah satu contoh soal yang sering keluar adalah deret angka

Contohnya: 10 – 30 – 50 – 70 – 90 – 110 - … lalu berapa kah angka setelah 110 ? kalau anda berpikir rasional anda akan menjawab 130. Kenapa ? karena deret angka tersebut mengalami penambahan 20 dari angka sebelunya (30 = 10+20, 50=30+20, 70=50+20 dst….)

Lalu apa kaitannya dengan stabilitas sistem keuangan ?

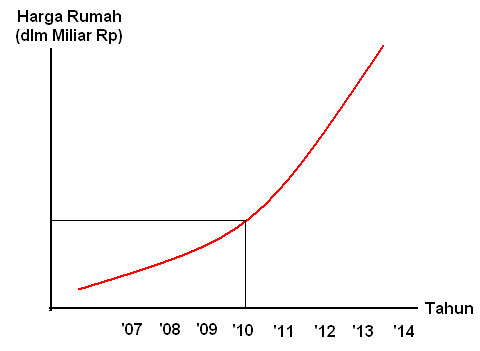

Berikut Harga Rumah per-tahun di daerah BSD,

Jika anda seorang Investor yang ingin membeli rumah di BSD, berapakah ekpektasi harga rumah di BSD tahun 2014 nanti ? Maka anda akan berekspektasi harga rumah ditahun 2014 adalah Rp 2,2 miliar. Betul ? kenapa ? karena ada pertumbuhan nilai aset Rp 300 juta pertahun.

Memang dalam realitasnya, kenaikan tidak persis memiliki pola pertumbuhan Rp 300 juta pertahun tapi tren kenaikan harga dari tahun-tahun sebelumnya membuat kita akan berekspektasi bahwa harga rumah akan naik tahun yang akan datang. Lalu, Kenapa pengambilan keputusan berdasarkan pola pikir seperti ini dapat menyebabkan ketidakstabilan sistem keuangan ?

Jiakalau para Investor mengambil keputusan berdasarkan ekpektasi diatas maka harga rumah tahun depan akan naik. Begitupula tahun berikutnya, mereka mengambil keputusan dari ekspektasi harga tahun sebelumnya sehingga harga rumah tahun berkutnya juga akan naik dan begitupula harga pada tahun-tahun yang akan datang. Kondisi tersebut akan mengundang orang untuk berpekulasi sehingga pertumbuhan kenaikan harganya semakin tinggi yang pada akhirnya berubah menjadi sebuah fenomena bubble properti. Lihat gambar 1,

Gambar 1.

Teori ini menjawab fenomena bubble properti di amerika beberapa tahun lalu yang berimbas kepada krisis subprime mortgage.

Kembali ke teori makroprudensial, Pengambilan keputusan berdasarkan ekspektasi harga sebelumnya menjelaskan dasar teori fenomena procyclicality dalam makroprudensial. Apa itu procyclicality ? menurut Bank for International Settlement (BIS) procyclicality adalah suatu fenomena yang memperbesar “feedback” antar sistem keuangan maupun sistem keuangan dengan makroekonomi.

Saat kondisi sedang baik (boom), unit ekonomi menganbil keputusan berdasarkan ekpektasi dari kondisi baik tersebut sehingga mereka lebih berani mengambil resiko berlebih. Begitupula saat kondisi buruk (burst) masyarakat mengambil keputusan berdasarkan ekspektasi saat kondisi buruk sehingga mereka lebih adverse terhadap risiko.

Selain membuat terjadinya bubble properti, Pengambilan keputusan berdasarkan ekstrapolasi ekspektasi juga menyebabkan tingginya tingkat hutang rumah tangga. Berdasarkan laporan Kajian Stabilitas Keuangan (KSK) september 2014 hutang rumah tangga (RT) sudah tinggi. Dimana tingginya tingka hutang rumah tangga menjadi ancaman bagi stabilitas sistem keuangan.

Lalu bagaimana kaitan Pengambilan keputusan berdasarkan ekstrapolasi ekspektasi dengan tingginya hutang RT ?

Untuk menjawabnya, Kita harus mencari tahu terlebih dahulu kenapa seseorang berani berhutang banyak ?,

"Saat ini saya mempunyai 4 kartu kredit dari 4 penerbit. Alhamdulillah lancar saja pembayarannya. Dikarenakan track record saya bagus, menjadi peluang marketing-marketing kartu kredit mencari celah,"

Begitulah alasan seorang pengguna kartu kredit seperti yang dikutip sebuah media online.

Dari pernyataan diatas, seseorang membuat keputusan yang “rasional” akan tetapi memiliki informasi yang terbatas. Informasi yang ia gunakan hanya kemampuannya untuk membayar kredit dari masa lalu dan masa sekarang terlihat dari pernyataan “Alhamdulillah lancar saja pembayarannya” dan “track record saya bagus”. Ia tidak tahu atau tidak peduli terhadap faktor-faktor yang mempengauruhi kemampuan membayar hutangnya di masa depan seperti tingkat suku bunga dan inflasi di masa depan. Lihat Tabel 2

Tabel 2.

Keterangan: Seseorang akan mengekstrapolasi keberhasilannya untuk membayar lunas hutangnya dari tahun 2010 sampai 2013 maka ia akan berkespektasi bahwa ia juga akan berhasil melunasinya tahun 2014 meski ia tidak tahu apakah kondisi yang membuat dia berhasil melunasinya akan terus berlangsung ?

Selain itu, kondisi yang “enak” (economic boom) selama ini juga membuat para debitur untuk terlena. Keberhasilannya membayar pada periode tertentu membuat dia berani untuk berhutang lebih banyak lagi. Pastinya, individu tersebut tidak mengetahui apakah kondisi “enak” yang membuat dia mampu membayar selama ini akan terus berlangsung ?

Dari sinilah kita tahu bagaimana dasar teori dari tingginya tingkat leverage RT yaitu ekspektasi akan kondisi yang enak pada masa lalu dan sekarang akan terus berlangsung terus-menerus. Sehingga yang menjadi masalah dari kondisi tingginya tingkat hutang RT adalah kurangnya informasi yang dimiliki oleh seseorang.

Dari uraian diatas kita mendapatkan teori yang paling mendasar dari penyebab ketidakstabilan sistem keuangan. Lalu bagaimana mengatasinya ?

1. Informasi adalah kunci

Cara pengambilan keputusan berdasarkan harga historis merupakan keputusan yang rasional. Akan tetapi cara pengambilan tersebut hanya berdasarkan informasi yang sangat terbatas yaitu informasi harga masa lalu dan sekarang saja. Mereka tidak tahu bagaimana mencari nilai fundamental dari aset properti.

Oleh karena itu untuk mengatasi masalah tersebut, individu harus mendapatkan informasi yang lebih banyak seperti bagaimana menentukan harga fundamental properti dan faktor apa saja yang menentukan harga tersebut. Hal tersebut akan sangat berguna sekali karena akan mengurangi minat investor saat harga menjauhi haraga fundamentalnya.

Begitupula dengan tingginya tingkat hutang Rumah Tangga (RT). Menurut saya, pada kenyataanya seorang individu berhutang melalui kartu kredit tidak melihat faktor eksternal seperti potensi kenaikan tingkat suku bunga dimasa depan. Ia hanya melihat apa yang ada pada kondisi dirinya seperti pendapatan perbulan yang dimiliki. Oleh karena itu, sebagai masyarakat kita tidak hanya melihat apa yang ada dari diri kita saja tetapi juga faktor eksternal yang mempengaruhi kemampuan membayar cicilan kredit.

Jika seorang individu menyadari bahwa tingkat suku bunga kedepan akan mempengaruhi kemampuan dirinya membayar cicilan atau bahkan membuatnya gagal bayar maka orang tersebut akan lebih berhati-hati dalam mengambil kartu kredit. Akan tetapi, hal tersebut membutuhkan tanggung jawab masyarakat terhadap kredit yang telah diberikan olehnya. Jiaklau masyarakat tidak memilki rasa tanggung jawab maka tambahan informasi yang diberikan akan menjadi sia-sia.

2. Paradigma Cash Flow

Selanjtunya adalah merubah mindset capital gain (pertumbuhan aset). Dari penejelasan di atas terlihat bubble ekonomi disebabkan karena masyarakat berharap akan capital gain yang lebih besar. Oleh karena itu, masyarakat seharusnya merubah mindset dari mencari capital gain menjadi cash-flow sehingga masyarakat akan tak tergoda dengan kenaikan nilai aset. Seperti apa paradigma cash flow ?

Misalkan, Rumah seharga Rp 1 Miliar setahun rumah itu disewakan mendapatkan cash flow sebesar Rp 25 juta/tahun. Maka untuk balik modal membutuhkan waktu selama 40 tahun. Paradigma cash flow juga akan memberikan berapakah nilai fundamental dari properti. Selain itu, paradigma cashflow ini akan mengrangi probabilita gagal bayar karena mengurangi beban cicilan KPR.

3. Intervensi Otoroitas

Seperti kita ketahui bahwa seseorang mengambil keputusan berdasarkan ekpektasi harga masa lalu dan sekarang. Dengan kondisi tersebut, otoritas sebenarnya dapat menggunakan hal tersebut untuk mejaga stabilitas sistem keuangan. Misalkan bubble properti sudah mulai terlihat dari tahun 2010. Lihat tabel 3,

Tabel 3

Maka otoritas dapat melakukan memperbaiki ekpektasi pasar dengan beberapa cara seperti makroprudensial (Loan to value) maupun penetapan pajak sekaligus. Dengan begitu harga diharapkan menaglami penurunan pada tahun 2013 sehingga mempengaruhi ekpektasi harga properti tahun selanjutnya. Mereka akan berekspektasi harga, minimal, tidak naik drastis sehingga mengurangi dorongan untuk berspekulasi oleh investor.

4. Manajemen Keuangan Rumah Tangga

Untuk masalah tingginya hutang RT, Masyarakat juga harusnya pandai dalam menajemen keuangan rumah tangga. Dengan manajemen keuangan rumah tangga, seseorang akan menetapkan berapa batas maksimum cicilan terhadap jumlah pendapatannya. Maksimum cicilan ini sudah termasuk kemungkinan terburuk seperti kenaikan tingkat suku bunga. Selain itu, Rumah tangga juga akan memiliki “bantalan” keunagn berupa tabungan jika kondisi buruk akan terjadi. Usaha sampingan juga bisa dilakukan untuk mendapatkan pendapatan tambahan sehingga dapat meningkatkan kemampuan untuk membayar cicilan.

Referensi:

Bank for International Settlements. 2010. 80th Annual Report. http://www.bis.org/

Bank Indonesia. 2014. Kebijakan Makroprudensial dan Stabilitas Sistem Keuangan. http://www.bi.go.id/

http://www.nytimes.com/2011/06/12/business/economy/12view.html?_r=0

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI