Artikel ini sesuai dengan gambar diatas memiliki rumusan tujuan dan capaian diharapkan dalam mata kuliah Manajemen Perpajakan dengan Materi Kuliah PPH 23 yang membahas pengelolaan PPh Pasal 23 dari dua perspektif: teknis (perhitungan dan strategi) dan filosofis/epistemik (tingkat kesadaran organisasi). Modul ini bertujuan agar mahasiswa mampu menganalisis dan menerapkan manajemen PPh Pasal 23, serta menganalisis strategi efisiensi beban pajak.

Berikut adalah Materi Pokok beserta penjelasan atas masing-masing slide materi:

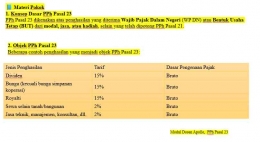

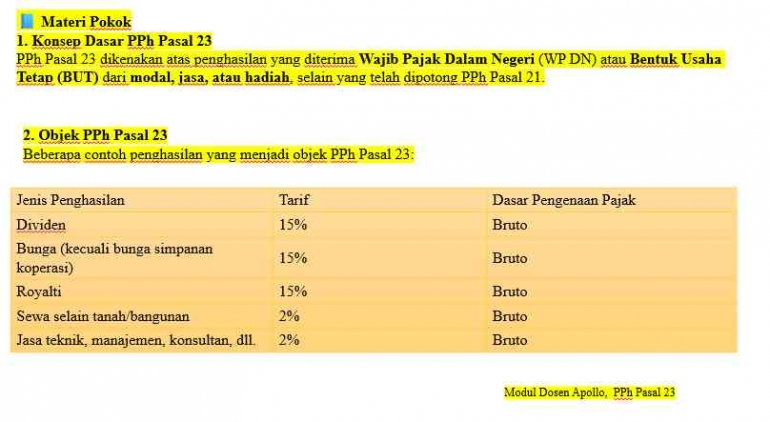

PPh Pasal 23 adalah pajak yang dikenakan atas penghasilan Wajib Pajak Dalam Negeri (WPDN) atau Bentuk Usaha Tetap (BUT) yang berasal dari modal, jasa, atau hadiah. Pihak yang membayar penghasilan (pemotong) harus memotong pajak ini dan menyetorkannya ke negara.

- Objek dan Tarif Kunci:

- 15% dari bruto untuk Dividen, Bunga, dan Royalti.

- 2% dari bruto untuk Sewa selain tanah/bangunan dan Jasa (teknik, manajemen, konsultan, dll.).

- Pengecualian: Tidak dikenakan PPh Pasal 23; antara lain, atas dividen antar badan usaha dalam negeri dengan kepemilikan saham.

Berikut contoh soal kasus untuk PPH 23 :

Kasus 1: Pembayaran Jasa Konsultan

PT Andalan Jaya menggunakan jasa konsultan keuangan dari PT Solusi Finansial sebesar Rp 150.000.000 (belum termasuk PPN).

PT Solusi Finansial memiliki NPWP yang valid.

Transaksi dilakukan pada tanggal 15 Maret 2025.

Pertanyaan:

✅ Penyelesaian:

Sehingga, PT Andalan Jaya akan membayar ke PT Solusi Finansial sebesar:

Rp 150.000.000 – Rp 3.000.000 = Rp 147.000.000

Jurnal akuntansi (PT Andalan Jaya):

Beban Jasa Konsultan Rp 150.000.000

Utang PPh 23 Rp 3.000.000

Kas/Bank Rp 147.000.000

Penyetoran dan Pelaporan:

Setor PPh 23 ke kas negara paling lambat 10 April 2025.

Lapor SPT Masa PPh 23 paling lambat 20 April 2025.

Analisis Manajemen Pajak: (Pendasaran Manajemen Pajak)

Pastikan pihak penerima jasa memiliki NPWP agar tarif tetap 2% (tanpa NPWP → tarif 4%).

Jika jasa dikontrak secara tahunan, dapat mengatur waktu pembayaran agar beban pajak jatuh di periode laba lebih tinggi (efisiensi cash flow).

Dapat melakukan perencanaan kontrak jasa terperinci, agar jenis jasa jelas dan tidak dikenai tarif lebih tinggi karena salah klasifikasi.

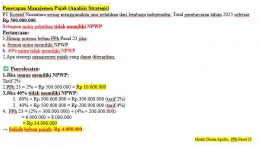

PT Kreatif Nusantara melakukan pembayaran jasa pelatihan dari lembaga independen dengan total Rp 500.000.000 pada tahun 2025. Isu utama adalah sebagian mitra pelatihan tidak memiliki NPWP.

SkenarioDasar TarifPerhitunganBeban PPh Pasal 231. Semua mitra memiliki NPWPTarif normal: 2%2%×Rp 500.000.000Rp 10.000.0002. 40% mitra tidak memiliki NPWP60% ber-NPWP (2%); 40% tanpa NPWP (4%)(2%×Rp 300 Juta)+(4%×Rp 200 Juta)Rp 14.000.000

Kesimpulan Selisih Beban Pajak: Rp 14.000.000 (Skenario B) - Rp 10.000.000 (Skenario A) = Rp 4.000.000

Strategi Manajemen Pajak:

- Skenario B (di mana 40% mitra tidak memiliki NPWP) menghasilkan beban PPh Pasal 23 yang Rp 4.000.000 lebih tinggi bagi PT Kreatif Nusantara dibandingkan dengan skenario ideal (A).

- Oleh karena itu, strategi manajemen pajak yang dapat diterapkan adalah memastikan/mendorong semua mitra pelatihan untuk memiliki NPWP. Hal ini akan memungkinkan perusahaan memotong PPh Pasal 23 dengan tarif normal (2%), sehingga menghemat/menghindari beban pajak sebesar Rp 4.000.000 yang harus ditanggung perusahaan (atau dipotong lebih besar dari mitra).

Strategi Manajemen: Tujuan utama manajemen pajak adalah mengoptimalkan efisiensi beban pajak tanpa melanggar peraturan. Strategi terpenting adalah memastikan NPWP mitra usaha tercantum. Jika NPWP tidak ada, tarif akan naik (misalnya, dari 2% menjadi 4%).

1. Kerangka Dasar: 17 Tingkat Kesadaran Hawkins

David R. Hawkins (The Map of Consciousness Explained, 2020) memetakan tingkat kesadaran manusia dari 20–1000.

“Force always moves against something; Power simply is.” – Hawkins, 2020.

2. Konteks: Strategi Manajemen Pajak

Tindakan yang kita analisis:

Ketiga tindakan ini bisa dilihat bukan hanya dari sisi hukum atau ekonomi, tetapi juga dari frekuensi kesadaran organisasi — apakah tindakan itu muncul karena ketakutan (Force) atau kesadaran (Power).

DimensiForce (Getaran Negatif)Power (Getaran Positif)MotivasiTakut, ego, tekananIntegritas, tanggung jawabOrientasi EtisReaktifReflektif & proaktifMakna PajakBeban atau ancamanKontribusi sosial dan harmoniHasilKepatuhan formalKepatuhan bermakna dan berkelanjutan

Episteme: Bila dilihat dari kerangka episteme, maka:

Dengan demikian, strategi manajemen pajak yang baik mencerminkan pergeseran episteme dari Force menuju Power — dari kesadaran defensif menuju kesadaran moral dan rasional.

Intinya adalah analisis reflektif yang mengaitkan tindakan manajemen pajak spesifik (seperti verifikasi NPWP dan klausul kontrak) dengan tingkat kesadaran organisasi. Pengetahuan ini menjadi instrumen transformasi organisasi, bukan sekadar pertahanan.

David R. Hawkins memetakan 17 tingkat kesadaran manusia dari 20–1000. Konteks ini diterapkan pada perilaku pajak organisasi:

- Level Force (20–175): Perilaku pajak digerakkan oleh ego, rasa takut, atau dorongan defensif. Kepatuhan pajak di level ini bersifat reaktif; misalnya, patuh karena takut diperiksa (Level Fear 100) atau mengatur pajak demi keuntungan maksimal (Level Desire 125).

- Level Power (200–1000): Perilaku digerakkan oleh kesadaran, integritas, dan nilai kebenaran. Kepatuhan bersifat transformatif; misalnya, melakukan verifikasi NPWP karena sadar pentingnya transparansi dan keadilan fiskal (Level Acceptance 350) atau memilih mitra PKP karena efisiensi dan integritas (Level Reason 400).

Strategi manajemen pajak yang baik mencerminkan pergeseran epistemik dari Force menuju Power — dari kesadaran defensif menuju kesadaran moral dan rasional. Pada tingkat tertinggi (Love hingga Enlightenment), kepatuhan pajak menjadi budaya organisasi dan manifestasi dari pencerahan moral.

Strategi manajemen pajak mencerminkan perjalanan kesadaran organisasi dari "Force" menuju "Power":

Tahap Rendah (Force): Kepatuhan muncul karena rasa takut dan keterpaksaan.

Tahap Tinggi (Power): Kepatuhan berubah menjadi ekspresi cinta, tanggung jawab, dan integritas sosial.

Kesimpulan Epistemik: Pajak yang dikelola dengan kesadaran tinggi bukan sekadar kewajiban administratif, melainkan manifestasi dari pencerahan moral organisasi—di mana hukum, etika, dan niat baik selaras dalam frekuensi "Power".

Manajemen pajak yang berlandaskan kesadaran tingkat tinggi adalah wujud evolusi epistemik dari kepatuhan karena takut menuju kepatuhan karena cinta kebenaran dan tanggung jawab sosial.

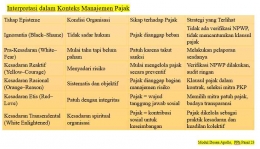

Jeff Cooper's Color Code menggambarkan tingkat kesadaran situasional terhadap ancaman (dalam konteks ini, ancaman adalah risiko atau kerugian pajak) melalui kode warna.

Tingkat CooperDeskripsi Organisasi terhadap PajakManifestasi dalam Strategi PPh 23White (Unaware)Tidak menyadari risiko pajak atau "tidak kenal" aturan.Tidak melakukan verifikasi NPWP, kontrak tidak mengatur pajak.Yellow (Aware/Waspada)Mulai menyadari risiko pajak ada, tapi belum aktif bertindak.Mulai menanyakan NPWP. Klausul pajak opsional.Orange (Alert/Fokus Risiko)Mengenali risiko spesifik (audit/sanksi) dan merespons sistematis.Menetapkan standar NPWP aktif sebagai syarat. Klausul diperiksa aktif.Red (Alarm/Tindakan Tegas)Menghadapi situasi kritis atau merespons secara kuat dan sistematis.Langsung menolak mitra tanpa NPWP. Klausul dengan sanksi kontraktual.

Analogi Cooper memberikan kerangka mental agar organisasi "tidak tidur/lalai" pada urusan pajak, menyediakan progresi dari acuh → waspada → aktif → responsif.

Episteme (Pengetahuan / Kesadaran) dari White ke Red, ke strategi pajak (dipahami bolak balik)/ dari White ke Red, ke strategi pajak (tidak perduli ke perduli)

Dengan analogi ini, pergerakan organisasi dalam manajemen pajak bisa dianggap sebagai “naik dalam level kesadaran Cooper”:

Episteme (Pengetahuan / Kesadaran) dari White ke Red, ke strategi pajak (dipahami bolak balik)/ dari White ke Red, ke strategi pajak (tidak perduli ke perduli)

Dengan analogi ini, pergerakan organisasi dalam manajemen pajak bisa dianggap sebagai “naik dalam level kesadaran Cooper”:

Dari White → organisasi tidak menyadari pentingnya kontrol pajak.

Menuju Yellow → mulai “membuka mata”, menyadari verifikasi dan klausul pajak perlu dipertimbangkan.

Ke Orange → mulai bertindak selektif, menetapkan standar kepatuhan.

Ke Red → tindakan tegas, sistematis, responsif terhadap ancaman pajak.

(Idealnya tidak sampai Black, karena itu berarti keruntuhan sistem integritas).

Red: secara eksklusif hanya bekerja dengan PKP yang sudah terverifikasi, menolak mitra non-PKP.

Maka dapat dijelaskan bahwa kesadaran (episteme) organisasi secara langsung menentukan ketegasan dan sistematisasi strategi pengelolaan PPh Pasal 23.

Tindakan Manifestasi Kesadaran dalam strategi Pasal 23 pada teori tersebut dapat dijelaskan sebagai berikut :

A. Verifikasi NPWP Mitra Kerja

- Yellow: Organisasi baru mulai menanyakan NPWP.

- Orange: Organisasi menetapkan standar NPWP aktif sebagai syarat.

- Red: Organisasi langsung memutuskan atau menolak mitra tanpa NPWP atau bermasalah.

B. Menyertakan Klausul Kewajiban Pajak dalam Kontrak

- Yellow: Klausul pajak masih opsional atau pasif.

- Orange: Klausul disyaratkan dan diperiksa secara aktif.

- Red: Klausul dibuat sangat jelas, dengan sanksi kontraktual bagi pelanggaran.

C. Memilih Mitra PKP (Patuh Pajak)

- White Yellow: Mulai mempertimbangkan status PKP dalam seleksi.

- Orange: Menjadikan status PKP sebagai syarat utama.

- Red: Secara eksklusif hanya bekerja dengan PKP yang sudah terverifikasi, menolak mitra non-PKP.

Integrasi Epistemik dan Aksiologi (Cooper-Hawkins Synthesis)

Sintesis kedua teori ini menunjukkan evolusi epistemik holistik.

- Cooper menggambarkan kesiagaan eksternal (waspada terhadap risiko/ancaman).

- Hawkins menggambarkan kesiagaan internal (waspada terhadap kebenaran moral/integritas).

Kedua teori ini berpadu menjadi episteme integratif : Semakin tinggi kesadaran organisasi, semakin rasional dan bermoral keputusan pajaknya, di mana strategi PPh 23 bukan lagi prosedur, melainkan manifestasi pencerahan moral organisasi dan tanggung jawab sosial.

Manajemen PPh Pasal 23 yang efektif terletak pada episteme integratif, di mana tindakan teknis seperti verifikasi NPWP:

- Bukan sekadar prosedur administratif.

- Adalah manifestasi kesadaran moral dan tanggung jawab sosial.

- Tujuan pajak mencapai harmoni sosial dan keseimbangan ekonomi (Aksiologi), bukan hanya kewajiban negara.

Gambar diatas merupakan gambaran atas bagaimana tingkat kesadaran organisasi memengaruhi perilaku dan strategi pada pengelolaan PPh pasal 23 yaitu :

Pada White (Shame-Fear) ditemukan > tidak adanya kesadaran atas risiko pajak (Cooper) dan hanya patuh dikarenakan takut akan sanksi (Hawkins) > tindakannya dengan tidak memverifikasi NPWP serta lalai potong/setor.

Pada Yellow (Courage) ditemukan > kewaspadaan awal (Cooper), dan mulai bertanggung jawan (Hawkins) > dilakukan verifikasi NPWP sebelum bayar.

Pada Orange (Acceptance) dimana user sudah melakukan penerimaan > fokus risiko dan proaktif (Cooper), dan menerima aturan sebagai sistem integritas (Hawkins) > dilakukan penyertaan klausul kewajiban pajak dalam kontrak.

Pada Red (Reason-Love) > melakukan tindakan sistematis dan tegas (Cooper), dan berpikir rasional dengan tindakan beretika (Hawkins) > memilih mitra PKP dan menerapkan kepatuhan transparan.

Pada White Transendental (Enlighment) > melakukan tindakan yang damai serta reflektif (Cooper), dan menyadari adanya spiritual dan sosial (Hawkins) > pajak dijalankan sebagai kontribusi moral bagi bangsa.

1. Kesadaran menentukan kualitas kepatuhan.

Semakin tinggi tingkat kesadaran organisasi (dalam skala Cooper–Hawkins), semakin rasional dan bermoral keputusan pajaknya.

2. Manajemen pajak adalah refleksi epistemik, bukan sekadar teknis.

Verifikasi NPWP, klausul kontrak, dan pemilihan mitra PKP bukan hanya prosedur administratif, tetapi ekspresi tingkat kesadaran fiskal organisasi.

3. Pergeseran Force → Power menghasilkan budaya pajak berkelanjutan.

Rumusan Teori dalam Kalimat Akademik

“Teori Kesadaran Epistemik Cooper–Hawkins” menjelaskan pengelolaan PPh Pasal 23 bukan sekadar aktivitas administratif, melainkan manifestasi tingkat kesadaran organisasi. Pergeseran dari Force (ketakutan terhadap sanksi) menuju Power (kesadaran moral dan rasionalitas pajak) menunjukkan evolusi epistemik dalam tata kelola fiskal, di mana strategi seperti verifikasi NPWP, klausul kewajiban pajak, dan seleksi mitra PKP mencerminkan tingkat kesadaran institusional yang semakin matang.

🌍 Nilai Filosofis Teori

Kalimat keren kalau kamu mau tampilkan di halaman awal paper:

🧩 “Manajemen Pajak PPh Pasal 23 adalah cermin tingkat kesadaran organisasi — ketika epistemologi Cooper dan Hawkins bertemu, pajak tidak lagi sekadar angka, melainkan pancaran kesadaran moral dan spiritual.”

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI