Berkembangnya era globalisasi membuat perdagangan internasional memberikan suatu dampak bagi perekonomian suatu negara. Perusahaan multinasional memanfaatkan perkembangan teknologi dalam mengembangkan usahanya di berbagai negara. Dengan mengembangkan usahanya di berbagai negara, membuat perusahaan bisa mengatur efisiensi dalam manajemen rantai suplai dalam grup usaha secara keseluruhan.

Karena perusahaan melakukan usahanya di berbagai negara dengan berbagai tarif dan ketentuan yang berbeda-beda, maka akan ada risiko bagi pajak di setiap negara mengenai adanya kemungkinan perusahaan dalam melakukan suatu upaya penghindaran pajak melalui transaksi yang terjadi antar pihak hubungan istimewa.

Salah satu caranya adalah dengan menggeser laba dari suatu negara ke negara lain (profit shifting) melalui transaksi antara pihak-pihak hubungan istimewa yang berkedudukan di negara yang berbeda (cross-border transactions).

Transaksi antara pihak-pihak yang memiliki hubungan istimewa dikenal sebagai transaksi afiliasi. Sedangkan harga yang ditentukan dalam transaksi afiliasi disebut dengan penentuan harga transfer (transfer pricing).

Transaksi dengan para pihak independen, merupakan transaksi yang mencerminkan kekuatan pasar dan mencerminkan prinsip kewajaran dan kelaziman usaha (Arm Length Principle). Transaksi afiliasi dapat dijadikan sebuah alat bagi perusahaan untuk melakukan upaya penghindaran pajak. Untuk itu, DJP memiliki kewenangan untuk menguji apakah transaksi afiliasi tsb sudah menerapkan prinsip kewajaran dan kelaziman usaha (Arm Length Principle).

Untuk menguji transfer pricing atas transaksi perusahaan dengan pihak afiliasi, bisa dilakukan dengan cara melakukan pengujian pada harga/laba, baik itu di tingkat laba kotor maupun laba bersih usaha. Setelah dianalisis kesebandingannya, pengujian atas prinsip kewajaran dan kelaziman usaha (arm's length principle) dilakukan dengan menerapkan metode transfer pricing.

Metode-metode dalam penentuan transfer pricing antara lain: (a) metode perbandingan harga antara pihak yang independen (Comparable Uncontrolled Price Method); (b) metode harga penjualan kembali (Resale Price Method); (c) metode biaya-plus (Cost-Plus Method); (d) metode pembagian laba (Profit Split Method); dan (e) metode laba bersih transaksional (Transactional Net Margin Method).

Pada tulisan kali ini, penulis mencoba untuk melihat gambaran dari kewajaran transaksi pihak berelasi perusahaan dengan melakukan perhitungan transfer pricing menggunakan metode biaya plus (Cost-Plus Method). Metode Biaya Plus merupakan metode penentuan harga transfer dengan menambahkan gross profit dari transaksi pihak independen yang sebanding terhadap biaya yang ditanggung dalam transaksi dengan pihak afiliasi.

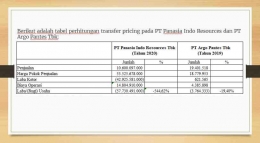

Contoh yang akan dibahas yaitu perhitungan transfer pricing pada PT Panasia Indo Resources Tbk, PT Argo Pantes Tbk, dan PT Jakarta Kyoei Steel Works Tbk. Perhitungan ini untuk memberikan kita gambaran apakah transaksi penjualan yang dilakukan kepada pihak berelasi sudah menggunakan harga yang wajar.

Berikut adalah tabel perhitungan transfer pricing pada PT Panasia Indo Resources dan PT Argo Pantes Tbk: