Pajak Bumi dan Bangunan atau yang sering kita sebut dengan PBB adalah pajak yang dikenakan atas bumi dan bangunan. Bumi meliputi tanah, perairan pedalaman, dan laut di wilayah Indonesia. Contoh dari Bumi yaitu tanah, ladang, persawahan, pekarangan, dan lain-lain. Sedangkan bangunan merupakan suatu konstruksi yang dilekatkan, disatukan, atau ditanam secara permanen pada tanah dan/atau perairan. Contoh dari bangunan yaitu rumah, rumah toko (ruko) tempat usaha, gedung, jalan tol, mall atau pusat perbelanjaan, dan lain-lain.

Tidak semua bumi dan bangunan menjadi objek pajak, ada beberapa yang dikecualikan sebagai objek pajak PBB. Misalnya saja tempat yang hanya untuk kepentingan umum seperti tempat ibadah, panti asuhan, hutan lindung, pemakaman, dan tempat-tempat lain yang memang tujuannya untuk kepentingan umum dan tidak untuk mengambil keuntungan.

PBB ini merupakan salah satu contoh dari official assessment sistem, dimana wajib pajak hanya bersifat pasif karena besaran pajak yang terutang sudah dihitung oleh petugas pajak dan akan diketahui oleh wajib pajak saat petugas pajak mengeluarkan Surat Pemberitahuan Pajak Terutang (SPPT) PBB. Wajib pajak hanya perlu membayar pajak yang terutang sesuai dengan besaran yang tertera pada Surat Pemberitahuan Pajak Terutang (SPPT) PBB.

Karena besaran pajak yang terutang sudah ditentukan oleh kantor pajak, maka ada kemungkinan petugas pajak keliru dalam menetapkan besarnya pajak yang terutang. Karena itulah ada yang namanya "Keberatan" yang diajukan oleh wajib pajak kepada kantor pajak.

Keberatan adalah salah satu upaya yang bisa ditempuh oleh wajib pajak apabila wajib pajak tidak sepakat dengan surat ketetapan pajak yang dikenakan kepadanya.

Mengapa keberatan diajukan? Keberatan diajukan karena SPPT PBB atau SKP PBB wajib pajak tidak sesuai. Baik itu terkait luas ataupun nilai jual. Selain itu, bisa jadi disebabkan karena adanya perbedaan interpretasi antara wajib pajak dengan kantor pajak terkait dengan aturan atau Undang-Undang Perpajakan.

Nah, bagaimana kalau misalkan kita sebagai wajib pajak merasa perhitungan dari petugas pajak, atau nilai yang tertera dalam SPPT PBB tidak sesuai dengan kondisi dan keadaan yang sebenarnya? misalkan luasnya salah, atau nilai jualnya salah, dll.

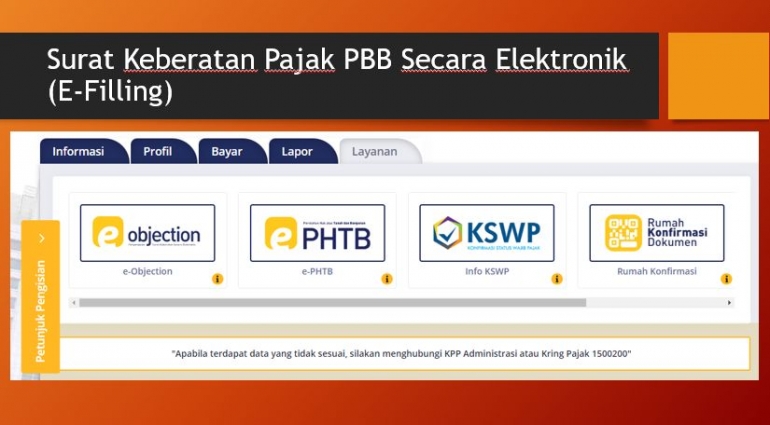

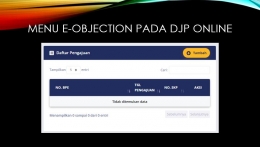

Kita sebagai wajib pajak dapat mengajukan yang namanya Keberatan atas Pengenaan Pajak Bumi dan Bangunan. Dimana keberatan atas PBB diatur dalam PMK Nomor 253/PMK.03/2014 sebagaimana telah diubah dengan PMK Nomor 249/PMK.03/2016. Keberatan diajukan atas besarnya PBB yang ditetapkan dalam SPPT PBB ataupun SKP PBB. Untuk dapat mengajukan keberatan, wajib pajak harus menyampaikan Surat Keberatan yang ditujukan kepada Direktur Jenderal Pajak dimana 1 (satu) surat keberatan digunakan untuk 1 (satu) SPPT PBB ataupun 1 (satu) SKP PBB. Surat keberatan harus memakai bahasa Indonesia, tidak boleh menggunakan bahasa selain bahasa Indonesia. Jangan lupa untuk melampirkan SPPT PPB atau SKP PBB yang diajukan keberatannya, sekaligus disebutkan juga berapa nilai pajak yang terutang menurut wajib pajak dan juga dijelaskan alasannya mengapa nilai pajak yang terutang sejumlah nilai tersebut.

Nantinya, surat tersebut disampaikan lewat kantor pajak (KPP). Maksimal pengajuan keberatan atas SPPT PBB atau SKP PBB adalah 3 (tiga) bulan setelah sejak tanggal diterima nya SPPT PBB atau SKP PBB oleh wajib pajak. Pada saat pengajuan surat keberatan, wajib pajak sedang tidak mengajukan permohonan atas: (a) pengurangan / pembatalan SPPT PBB atau SKP PBB yang tidak benar; (b) pengurangan PBB; (c) pengurangan denda administrasi PBB.

Sebelum keberatan diterima dan kantor pajak menerbitkan surat keputusan keberatan, wajib pajak diminta untuk hadir untuk memberikan klarifikasi dan penjelasan, ataupun memperoleh penjelasan atas keberatan yang diajukan melalui penyampaian surat pemberitahuan untuk hadir (SPUH).