Bagi keluarga muda dengan level kalangan menengah ke bawah seperti kami, memiliki rumah sendiri tampaknya merupakan hal yang mustahil. Apalagi dengan semakin menanjaknya harga properti saat ini, mencari hunian dengan harga yang terjangkau oleh penghasilan bulanan terbilang cukup sulit.

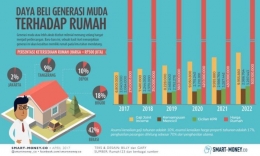

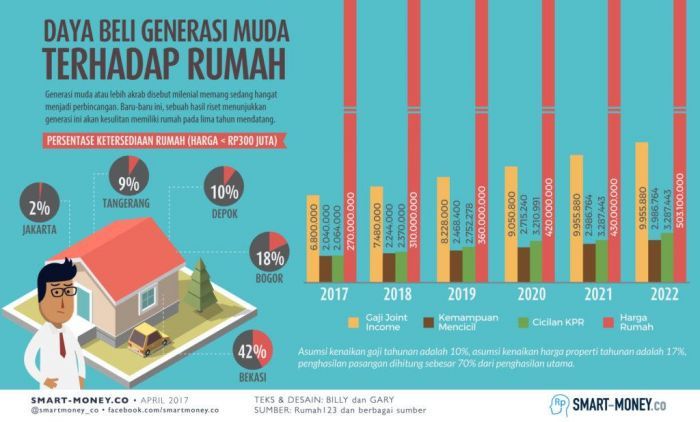

Dikutip dari smart-money.co (terbit pada 25 April 2017), Perencana Keuangan Kaukabus Financial Literacy Center, Ignatius Untung memprediksi bahwa kenaikan harga rumah pada lima tahun ke depan bisa mencapai 150%.

Angka ini tidak sebanding dengan kenaikan gaji normal yang hanya berada di kisaran 60% pada periode yang sama. Untung mengatakan, dengan perkiraan tersebut, harga rumah yang saat ini Rp300 juta akan menjadi Rp750 juta, sedangkan gaji bulanan hanya sekitar Rp12 juta per bulan. Jadi, jika dihitung dengan cermat, pada lima tahun ke depan, generasi muda dikhawatirkan tidak mampu untuk membeli rumah sendiri.

Selain opsi tinggal di rumah orang tua--kami singkirkan karena rumah orang tua berjarak jauh dengan lokasi pekerjaan--selama lebih dari 3 tahun, kami tinggal di rumah kontrakan. Menghuni rumah kontrakan memang cukup enak karena kami hanya perlu menyediakan sejumlah anggaran tiap tahun untuk membayar sewa.

Untuk daerah Yogyakarta, sewa kontrakan masih bisa didapatkan dengan anggaran Rp6 juta - Rp10 juta per tahun. Ini berarti, tiap bulan kami hanya perlu menyisihkan Rp500ribu hingga Rp800ribu. Namun, tinggal di rumah kontrakan memiliki sejumlah kekurangan, yang paling utama adalah kami tidak bisa melakukan renovasi besar-besaran. Lagipula, ada rasa khawatir karena sewaktu-waktu pemilik rumah bisa mengambil alih kembali rumah tersebut.

Setelah pemikiran yang cukup panjang, kami akhirnya memutuskan untuk mulai bergerak. Apa langkah pertama yang kami lakukan? Sebenarnya, kami cukup bingung pada awalnya. Namun, setelah dijalani, ternyata membeli rumah sendiri tidak serumit yang dibayangkan. Berikut, saya akan membagikan pengalaman tersebut, yaitu dalam bentuk langkah-langkah sederhana dan mudah untuk dipraktikkan. Semoga bermanfaat!

1. Mencari Informasi

Langkah pertama yang kami lakukan adalah mencari informasi. Bisa dibilang, kami sangat "buta" terhadap properti karena ini adalah pengalaman pertama. Kami mulai mencari tahu dari rekan-rekan kerja, orang-orang yang pernah membeli rumah sendiri, baik secara cash maupun KPR.

Beberapa poin yang kami tanyakan adalah: Prosesnya bagaimana? Berapa biaya yang dibutuhkan? Kita harus menghubungi siapa terlebih dahulu, developer atau bank? Apakah pengajuan kredit akan disetujui dengan mudah? Selanjutnya, kami juga mencari informasi mengenai properti.

Beberapa hal yang kami tanyakan adalah: Di mana lokasi properti tersebut? Berapa harganya? Bagaimana legalitas developernya? Berapa kisaran cicilan tiap bulan (jika dibeli dengan KPR)? Dan sebagainya.

Dengan semakin banyaknya informasi dari internet, kami juga semakin dimudahkan. Beberapa kali, saya menyambangi website btn.co.id untuk mencari informasi mengenai tata cara pengajuan KPR.

Menurut pengamatan kami sebagai orang awam, bank yang paling identik dengan kredit perumahan adalah BTN. Selain mendapatkan banyak informasi, kami juga dapat melakukan simulasi KPR untuk mengetahui besar cicilan yang harus dibayar berdasarkan besar DP, plafon, harga rumah, dan bunga KPR. Proses mencari informasi ini cukup lama (sekitar 6 bulan lebih) karena kami seperti menyatukan kepingan-kepingan. Namun, setelah semuanya menyatu, mimpi tersebut tampak lebih jelas. Kami menjadi tahu apa yang harus dilakukan selanjutnya.

2. Menghubungi Developer dan Bank

Kedua hal ini bisa dilakukan secara bersamaan. Namun, kami (suami istri) sejak awal sudah membagi tugas. Salah seorang akan menghubungi developer, yang lain mengurus kaitannya dengan bank.

Setelah menyaring beberapa informasi, kami akhirnya mendapatkan nama dan nomor kontak salah seorang developer yang menawarkan kavling rumah di salah satu daerah di pinggiran Yogyakarta. Karena banyaknya isu jual beli properti bodong, tingkat kewaspadaan kami sangat tinggi.

Dengan hati-hati, kami mencoba menelusuri latar belakang developer yang dimaksud. Untungnya, ini adalah rekomendasi salah seorang teman yang juga ikut membeli kavling di sana. Namun, fakta itu belum memuaskan. Kami menyempatkan diri untuk datang ke alamat rumahnya untuk bertanya-tanya lebih lanjut. Langkah ini menurut kami cukup penting supaya tidak menyesal di kemudian hari.

Pada waktu yang berbeda, kami datang ke kantor BTN untuk menanyakan tata cara pengajuan KPR. Oleh salah seorang agen, kami diberikan penjelasan yang sangat mendetail.

Informasi seputar prosedur, besar cicilan, dan biaya-biaya yang harus dibayarkan, dipaparkan dengan terbuka. Bahkan, kami juga ditawarkan beberapa lokasi perumahan yang masih tersedia, baik dengan metode KPR Mandiri maupun KPR Subsidi. Ini menjadi gambaran besar bagi kami untuk mempertimbangkan kembali niat dan keputusan untuk membeli rumah melalui KPR BTN.

3. Membayar Booking Fee

Langkah selanjutnya adalah membayar booking fee kepada developer. Biasanya, developer akan meminta sejumlah uang sebagai pertanda bahwa kita akan membeli salah satu unit yang ditawarkan. Kadang-kadang, pihak developer akan menyatakan bahwa unit ini sangat diminati dan cepat terjual.

Jadi, kita harus segera membayar supaya tidak diambil oleh orang lain. Saat itu, kami membayar Rp3 juta dari Rp5 juta yang diminta sebagai booking fee. Ya, kita bisa mengajukan penawaran, kok, jika memang kondisinya tidak memungkinkan. Akan tetapi, sebelum membayar booking fee, pastikan saja kita benar-benar sudah yakin dengan pilihan tersebut. Pasalnya, booking fee tidak boleh ditarik kembali jika kita tidak jadi membeli.

4. Melengkapi Berkas, Proses BI Checking, dan Wawancara

Sementara itu, kita juga harus menyiapkan beberapa berkas penting, antara lain fotokopi KTP suami istri, fotokopi Kartu Keluarga, slip gaji 3 bulan terakhir, SK sebagai karyawan tetap di sebuah perusahaan, NPWP, dan rekening koran 3 bulan terakhir. Oleh developer, berkas-berkas ini akan diajukan ke bank untuk melalui proses BI checking. Tujuannya adalah untuk memastikan bahwa kita tidak memiliki kredit macet yang dapat mengganggu pengajuan kredit kita kelak. Jadi, bagi yang bermasalah dengan kredit macet, sebaiknya segera dibereskan terlebih dahulu.

Beberapa hari kemudian, kabar gembira diberitahukan oleh developer. Kami lolos BI checking dan selanjutnya harus melewati tahap wawancara. Nah, tahap wawancara ini tidak perlu dikhawatirkan ya, asalkan data-data yang kita ajukan sudah benar, semua pasti lancar. Bahkan, oleh Mbak Septi, agen yang melayani kami, tahap wawancara ini berlangsung sangat santai. Di sini, kita akan diminta untuk memverifikasi data-data yang sebelumnya sudah kita berikan.

5. Membayar DP (Down Payment)

Sekitar seminggu kemudian, kami dinyatakan lolos wawancara dan bisa mengajukan KPR di BTN. Wah, senangnya bukan main. Ternyata, usaha kami tidak sia-sia. Selanjutnya, kami harus mempersiapkan anggaran untuk membayar DP, yaitu sebesar minimal 10% dari harga properti yang dibeli. Ingat, semakin besar DP yang dibayar, cicilan bulanan akan semakin ringan, bahkan plafon juga bisa lebih cepat. Kita akan membayar DP melalui developer. Jangan lupa untuk meminta tanda bayar resmi dari developer berupa kuitansi dilengkapi dengan materai karena ini akan berguna pada proses selanjutnya.

6. Proses Pembangunan Rumah

Dari pihak BTN, developer mendapatkan waktu selama 3 bulan untuk melaksanakan pembangunan rumah. Nah, dalam rentang waktu ini, kita harus intens berkomunikasi dengan developer, terutama berkaitan dengan desain rumah yang akan dibangun.

Secara berkala, kami selalu mengecek ke lokasi untuk melihat perkembangan pembangunan rumah. Kami juga menyampaikan hal-hal yang kurang mengena apabila melihat ada yang masih bisa diubah. Intinya, membangun rumah adalah sebuah proses yang panjang dan tidak boleh dibiarkan begitu saja. Apabila, permintaan kita masih dalam tahap yang wajar, pasti akan bisa dipenuhi.

Apabila rumah sudah selesai dibangun, pihak bank akan melakukan survei ke lokasi. Mereka akan memantau apakah bangunan yang berdiri sudah sesuai dengan rancangan yang diajukan oleh developer dan layak huni. Apabila sudah sesuai, proses akad kredit akan dilangsungkan. Nah, pada proses ini, 4 pihak akan bertemu langsung, yaitu pembeli (kami), developer, bank, dan notaris.

Di sini, kami harus menyiapkan kuitansi pembayaran DP dan menandatangi sejumlah dokumen yang menyatakan kesediaan untuk memenuhi kewajiban membayar. Notaris akan mengesahkan dalam surat-surat resmi yang selanjutnya diserahkan kepada pihak BTN.

Pada titik ini, tugas developer sejatinya sudah berakhir. Sebaliknya, pembeli bertanggung jawab kepada bank untuk membayar cicilan sesuai waktu yang telah ditentukan. Apabila jangka waktu kredit telah selesai dan pembayaran telah luas, barulah dokumen asli rumah akan diserahterimakan oleh bank.

Perlu diketahui, pada proses ini, kita sebagai pihak yang mengajukan kredit harus membayar sejumlah biaya, yang terdiri atas biaya notaris, biaya APHT, biaya penilai/appraisal, biaya administrasi, angsuran pertama, dan premi asuransi.

Seluruhnya adalah Rp10.616.210. Namun, biaya ini berbeda-beda pada setiap pembeli, tergantung pada lama plafon kredit, besar DP, usia pihak yang mengajukan, dan beberapa pertimbangan lain. Untuk lebih jelasnya, kita bisa meminta agen bank untuk memperhitungkan biaya akad kredit tersebut terlebih dahulu.

8. Membayar Cicilan Kredit

Setelah akad kredit, rumah tersebut sudah bisa ditempati. Selanjutnya, tugas kita adalah membayar cicilan kredit tiap bulan. Supaya lebih praktis, kami diminta untuk meng-install aplikasi BTN Mobile di smartphone.

Melalui aplikasi ini, kami bisa mengecek informasi rekening dengan sangat praktis, melakukan pembayaran dengan QR Pay, melakukan transfer, melakukan pembayaran untuk macam-macam kebutuhan, melakukan pembelian, bahkan mengetahui informasi suku bunga dan kurs. Tampilan aplikasi yang sederhana dan mudah digunakan ini membuat pengalaman menggunakannya lebih memuaskan.

Selamat ulang tahun yang ke-69, BTN! Semoga kita terus bersahabat dengan baik hingga tahun-tahun yang akan datang. Teruslah melakukan inovasi untuk memberikan pelayanan yang terbaik bagi keluarga-keluarga di Indonesia.