Jika dilihat secara umum kata Framework terdapat dalam berbagai bidang. Saat ini saya mengajak pembaca untuk sedikit membahas dan mengingatkan kembali Framework dalam dunia ekonomi. Conceptual Framework atau yang biasa disebut Kerangka Kerja Konseptual memiliki peranan penting dalam bidang akuntansi yang membekali perkembangan standart akuntansi.

Sebelum membahas peranan penting tersebut, kita akan memahami terlebih dahulu definisi dari Conceptual Framework atau Kerangka Kerja Konseptual.

Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB (Financial Accounting Standard Board) sebagai "a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent standards and that prescribes the nature, function, and limits of financial accounting and reporting".

Secara singkatnya dapat dikatakan kerangka kerja konseptual merupakan suatu dasar atau pondasi yang melandasi terbentuknya standar akuntansi untuk menghasilkan laporan keuangan yang berkualitas.

Pada umumnya kerangka konseptual memiliki 4 komponen utama yaitu tujuan pelaporan keuangan, kriteria kualitas informasi, elemen-elemen laporan keuangan, pengukuran dan pengakuan.

Empat komponen tersebut membentuk satu kesatuan yang saling berkaitan satu sama lain. Dari empat komponen tersebut dibuatkanlah dokumen pernyataan oleh FASB bernama "Statement of Financial Accounting Concept" disingkat SFAC.

Kerangka kerja konseptual diperlukan untuk :

- Menjadi pedoman penyusunan standar akuntansi oleh badan pembuat standart

- Sebagai acuan solusi masalah praktik yang baru muncul yang belum ada standar acuannya dan masalah tersebut akan cepat terselesaikan karena sudah ada kerangka dasar teorinya.

- Memberikan batas-batas pertimbangan penyusunan laporan keuangan.

- Meningkatkan pemahaman pemakai laporan keuangan

Tujuan pelaporan keuangan untuk menyediakan informasi yang berguna untuk pihak yang berkepentingan dengan laporan tersebut baik pihak internal maupun pihak eksternal untuk membuat suatu keputusan.

Laporan keuangan itu dijadikan sarana atau bahan pertimbangan untuk pengambilan keputusan dan harus memiliki informasi yang berkualitas. Kualitas Informasi tersebut dibagi menjadi dua kualitas yaitu kualitas primer dan kualitas sekunder. Kualifikasi dari kualitas primer harus relevan, tepat waktu, andal(reliable), netral, keberdayaujian (verifiability) dan kejujuran penyajian. Sedangkan kualitas sekunder harus memiliki unsur keberdayabandingan (comparability) dan Konsistensi

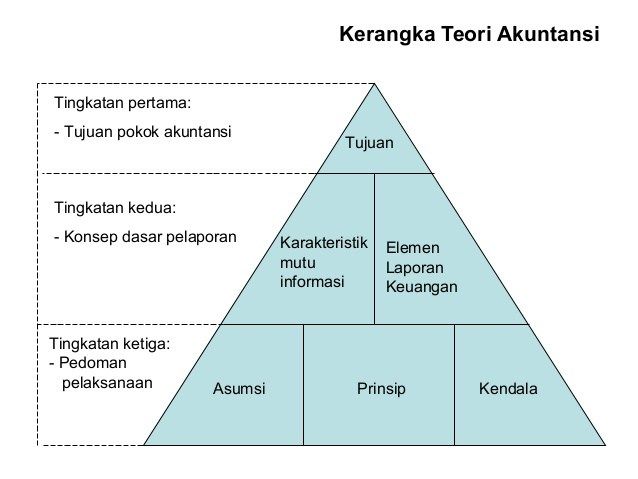

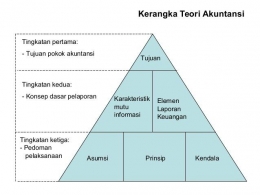

Menyediakan struktur teori akuntansi merupakan tujuan dari kerangka kerja konseptual. Pada gambar tersebut dapat dilihat tingkat tertinggi yang teoritis, menyatakan tujuan pelaporan keuangan. Pada tingkatan kedua berikutnya mendasar, mengidentifikasi dan mendefinisikan karakteristik kualitatif informasi keuangan dan elemen dasar akuntansi (seperti aktiva, kewajiban, ekuitas, biaya pendapatan, dan keuntungan).