Buruh selama ini dipersepsikan sebagai kelompok pekerja di pabrik yang berjumlah ratusan hingga ribuan orang. Dengan kekuatan kuantitatif yang dimiliki oleh buruh, asosiasi yang menaungi mereka memiliki kekuatan untuk mendapatkan posisi tawar saat berhadapan dengan pemilik perusahaan ataupun pemerintah.

Secara umum pengertian pekerja/buruh adalah setiap orang yang bekerja dengan menerima upah atau imbalan dalam bentuk lain. Pengertian buruh di masyarakat adalah orang yang bekerja di wilayah-wilayah " kasar" seperti pekerja bangunan, pekerja yang bekerja dipabrik.

Merujuk dalam Kamus Besar Bahasa Indonesia (KBBI), buruh adalah orang yang bekerja untuk orang lain dengan mendapat upah. Sedangkan karyawan adalah orang yang bekerja pada suatu lembaga (kantor, perusahaan, dan sebagainya) dengan mendapat gaji (upah).

Meskipun KBBI memadankan kedua kata buruh dan karyawan dengan kata pekerja (orang yang melakukan suatu pekerjaan), tetapi kedua istilah pertama punya perbedaan yang mendasar, setidaknya berdasarkan apa yang didefinisikan KBBI. Buruh adalah orang yang bekerja untuk orang lain, sedangkan karyawan bekerja untuk suatu lembaga atau instansi atau perusahaan.

Labeling buruh sepertinya tidak bisa dilepaskan dengan serikat pekerja, demo buruh, tripartit, PHK dan UMK, ini yang selalu menghiasi berita baik di media online maupun elektronik. Menjadi buruh sepertinya bukan pilihan tetapi keterpaksaan karena keterbatasan pendidikan, pengalaman & skill. Dalam artikel ini sengaja penulis menggali potensi penghasilan yang terbatas dari buruh/pekerja, menjadi aset yang menjanjikan ketika pensiun.

Merencanakan Keuangan

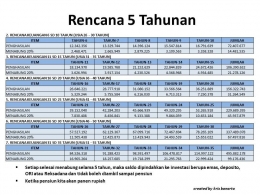

Di dalam merencanakan keuangan kita bagi menjadi 7 rencana masing-masing selama 5 tahun, yaitu :

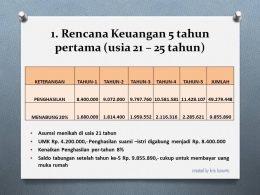

- Lima tahun pertama usia 21 -25 tahun

- Lima tahun ke dua usia 26 - 30 tahun

- Lima tahun ke tiga usia 31 - 35 tahun

- Lima tahun ke empat usia 36 -40 tahun

- Lima tahun ke lima usia 41 - 45 tahun

- Lima tahun ke enam usia 46 - 50 tahun

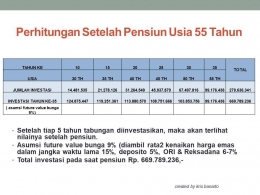

- Lima tahun ke tujuh usia 51 - 55 tahun (pensiun)

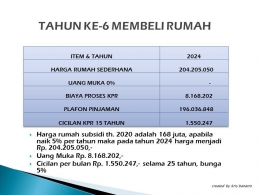

Membeli Rumah

- Pada lima tahun pertama, asumsi 21 tahun sudah menikah sehingga penghasilan suami -- istri menjadi Rp. 4.200.000,- x 2 = Rp. 8.400.000,- (UMK dihitung rata-rata di Jabodetabek sebesar Rp. 4.200.000,-)

- Menabunglah sebesar 20% setiap bulan dari penghasilan, maka selama 5 tahun akan terkumpul dana sebesar Rp. 9.855.890,- dana ini sudah cukup untuk membayar uang muka rumah subsidi (FLPP).

Sisihkan 20% Untuk Ditabung

- Langkah berikutnya sisihkan sebesar 20% dari penghasilan suami -- istri, dan setiap tahap 5 tahun selesai, maka alihkan dana tabungan untuk membeli produk investasi berupa emas, deposito, ORI atau Reksadana.

- Begitu seterusnya setelah uang terkumpul selama 5 tahun, pindahkan ke portofolio investasi ( kalau memungkinkan bisa investasi tanah/ kaveling karena kenaikan lebih tinggi dibandingkan produk investasi yang disebut di atas)

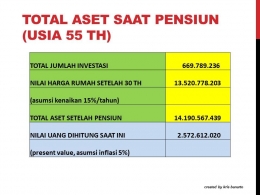

- Investasi tersebut jangan dijual tetapi disimpan sampai pensiun.