Dalam survei yang dilakukan IDN Research Institute, dengan tajuk "Indonesia Millenial Report 2019", kepada 1.400 responden milenial dengan rentang usia 20-35 tahun di 12 kota besar di Indonesia.

Survei dilakukan sepanjang 20 Agustus 2018 sd 6 September 2018. Ditemukan bahwa 64.9% kaum milenial belum mempunyai rumah, dan sebesar 35.1% telah memiliki rumah meliputi 38.2% rumah produk developer, 34.4% rumah non developer, 23.7% perumahan kaveling dan 3.7% adalah Rusun.

Yang menjadi kendala sebenarnya bukan karena kemampuan daya beli, tetapi karena gaya hidup milenial yang boros, menurut survei tersebut juga di rilis bahwa mereka hanya menabung 10.7% dari pendapatan, sedangkan 51,1% pendapatan habis untuk kebutuhan bulanan kaum milenial.

Dengan perincian sebagai berikut : kebutuhan rutin bulanan 51.1%, tabungan 10.7%, hiburan 8%, asuransi 6.8%, internet 6.8%, telepon 6%, amal 5.3%, cicilan hutang 3.3%, investasi 2.0%.

Apabila kaum milenial hanya mampu menabung 10.7% dari pendapatan, rasanya semakin sulit untuk bisa membeli rumah yang setiap tahun harganya merangkak naik.

Perhitungan Penghasilan Kaum Milenial

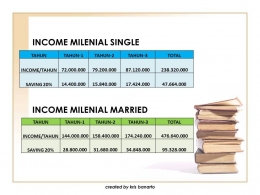

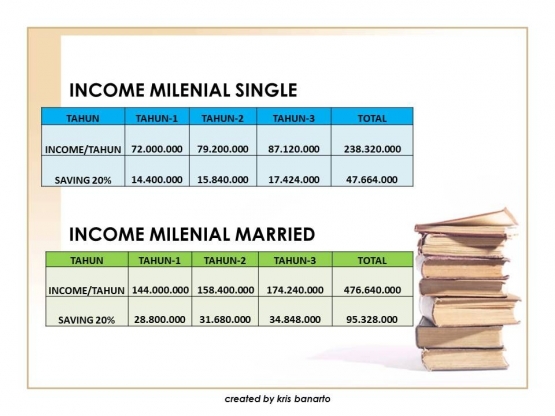

Menurut survei dari Karir.com tahun 2017 rata-rata penghasilan kaum milenial adalah Rp. 6.072.111.

Kalau kita hitung mereka bisa menabung sebesar 20% dari penghasilan maka selama tiga tahun bekerja akan mempunya saldo Rp 47.664.000, dengan asumsi kenaikan penghasilan 10% per tahun.

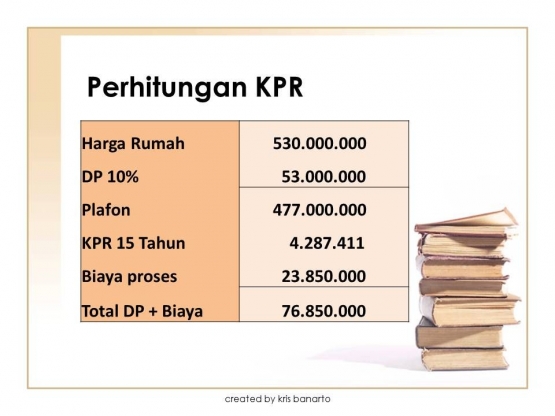

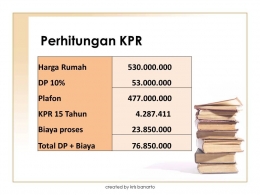

Kalkulasi Pembelian Rumah

- Penghasilan suami – istri (join income) per-bulan adalah Rp. 14.520.000,- maksimal cicilan kredit 30% dari penghasilan = Rp. 4.356.000,-

- Harga rumah yang mampu dibeli Rp. 530 juta dengan uang muka Rp. 53 juta + biaya proses Rp. 23.8 juta (asumsi biaya proses 5% dari plafon pinjaman) = total uang muka + biaya proses Rp. 76.850.000,-

- Cicilan per bulan KPR jangka waktu 15 tahun, dengan asumsi bunga 7% adalah Rp. 4.287.411,-