Kebutuhan mendesak selalu datang dan pergi dalam hidup. Oleh karena itu, kebanyakan masyarakat Indonesia sering mengambil pinjaman jaminan BPKB motor dari lembaga pembiayaan.

BPKB adalah salah satu dokumen berharga yang bisa di biayaakan, BPKB pilihan para masyarakat jika ingin melakukan peminjaman uang apalagi untuk bisnis ini adalah langkah awal yang sangat tepat.

Dengan sistem di angsur para peminjam akan sangat mudah dalam pembiayaan tersebut, dengan jumlah yang disanggupi nasbah dan sudah diperhitungkan lembaga keuangan agar melunasi pembayaraan dan mendapatkan BPKB miliknya kembali.

Memiliki angsuran memang tidak mudah, namun untuk pembiayaan bisnis akan sangat menguntungkan untuk pembiayaan modal awal bisnis.

Agar tdiak salah langkah saat mengajukan kredit/peminjaman tunai, maka kita harus pelajari kebijakan 5c dan 7p yaitu:

PRINSIP 5C :

A. Character,

Peminjam atas nama Bpk Dedy Junaedi ingin meminjam uang dengan jaminan BPKB jenis kendaraan bermotor merek yamaha N-max tahun 2018 dengan tujuan untuk membuka bisnis bengkel motor, mengajukan pinjaman sebesar Rp. 5.000.000 (lima juta rupiah) dengan jangka waktu 18 bulan, maka marketing dari PT. PRIMA GADAI akan melanjutkan tahap selanjutnya seperti Dilihat dari segi kepribadian atau karakter calon peminjam/nasabah. Hal ini akan dinilai dari hasil wawancara antara Customer Service dengan nasabah yang hendak mengajukan kredit dengan pertanyaan seputar latar belakang, kebiasaan hidup, pola hidup nasabah, dan lain-lain, mengajukan beberapa pertanyaan kepada warga sekitar tempat tinggalnya tentang kehidupan bertetangga calon nasabah, melampirkan data nasabah seperti KTP, KK, BPKB, STNK, PBB agar pihak pembiayaan merasa yakin dengan Bpk. Dedy Junaedi.

B. Capacity (Kemampuan):

Setelah menilai character selanjutnya Menganalisis kemampuan Bpk. Dedy Junaedi untuk membayar kembali pinjaman dengan mempertimbangkan pendapatan, beban, dan aliran kas. Contohnya seperti penghasilan adalah sebesar Rp. 5.000.000 perbulan di bagi beban anggota keluarga 3 orang, memiliki istri yang bekerja berpenghasilan Rp. 3.800.000 perbulan maka beban anggota keluarga tercukupi, Bpk Dedy Junaedi mampu membayar angsuran selama 18 bulan.

C. Capital (Modal):

Bpk. Dedy Junaedi melakukan peminjaman untuk membuka usaha bengkel motor/mobil, agar usahanya berada di tempat yang strategis ia membutuhkan dana, usahanya sangat menguntungkan di masa depan.

D. Collateral (jaminan)

Selanjutnya jaminan yang Bpk Dedy Junaedi pilih adalah dengan menjaminkan BPKB Kendaraan pribadi yang dibeli dengan harga cash seharga Rp. 25.000.000 pada tahun 2018 digunakan sebagai jaminan di perhatikan pada BPKB kendaraan seperti pajak wajib hidup, kaleng kendaraan hidup, hingga catatan kepolisian terhadap kendaraan dan kelengkapan pada BPKB seperti STNK

E.Condition (Kondisi)

Bpk Dedy Junaedi berani mengambil pinjaman ini karena ingin membuka bisnis yang sangat ia kuasai, dan memiliki penghasilan yang cukup untuk membayarkan angsuran di tiap bulannya.

Unsur kredit 5c perlu di dukung oleh kebijakan 7p antara lain:

A.Personality

Memiliki kepribadian atau perilaku sehari-hari dengan baik bahkan masa lalunya, mejawab dengan jujur pada saat di tanyakan apakah sebelumnya melakukan peminjaman di tempat lain agar terlihatnya ke sungguhan nasabah dalam membayarkan cicilan, Personality juga dapat meliputi sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

B. Party (Pihak)

Memiliki penghasilan yang cukup adalah awal dari terjadinya persetujuan kredit, dan memiliki usia produktif minimal 21 tahun atau sudah menikah maksimal 64 tahun saat kredit bereakhir.

C. Purpose (Tujuan)

Pembiayaan tersebut untuk alasan awal modal usaha membuka bengkel dana tersebut di kelola langsung oleh peminjam untuk mendapatkan penghasilan dan juga ekonomi yang tinggi, karena awal membuka usaha tentunya membutuhkan uang dalam cukup banyak, kredit adalah salah satu solusi para pembisnis dalam melancarkan tujuan tersebut, karena sekecil apapun usahanya nasabah akan mendapatkan penghasilan untuk membayarkan cicilan tersebut.

D. Prospect

Dengan adaanya pembiayaan ini Bpk. Dedy Junaedi sebagai tempat dan pembukaan awal usaha yang ia kelola dengan tujuan membuka lapangan pekerjaan untuk masyarakat dan tentunya mendapatkan keuntungan penghasilan yang tinggi.

E. Payment

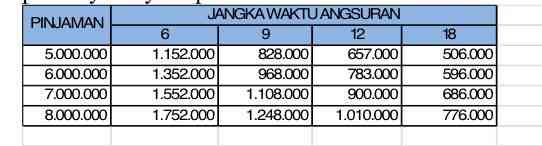

Dari usaha yang ingin di bangun dan dari keuntungan yang di peroleh dalam kurun waktu satu bulan apakah peminjam akan mampu membayarkann angsuran tersebut dengan baik, dalam masalah tersebut peminjam dapat memilih angsuran jangka waktu yang sudah disediakan lembaga pembiayaan tentunya sudah diperhitungkan oleh kantor, jika peminjam mendapatkan keuntungan yang sangat baik maka peminjam memilih angsuran dalam waktu singkat, Mega gemilang menyediakan angsuran selama 6 bulan, 9 bulan, 12 bulan hingga 18 bulan , semampunya peminjam.

Sebagai contohnya jika peminjam akan meminjam uang sebesar Rp. 5.000.000 S/D Rp. 8.000.000 maka pembayaranya seperti berikut :

F. Profitability

Keuntungan yang di peroleh Bpk Dedy Junaedi, mengambil nilai keuntungan sebagai pembisnis dengan omset tinggi, penghasilan yang di atas karyawan masa kini, mempunyai pegawai.

G. Protection (Perlindungan):

Perlindungan berupa asuransi BPKB yang sedang berada di lembaga pembiayaan, pinjaman bisa lunas dengan cara pembayaran tepat waktu dan tidak kena denda dari angsurannya sebesar 0,5% dari biaya angsuran perbulan, dengan asuransi tersebut Bpk Dedy Junaedi dengan aman menggadaikan BPKB atau surat berharga lainya dari resiko pencurian atau kerusakan, apabila sudah lunas maka asuransi BPKB akan berakhir dan di kembalikan ke Bpk Dedy Junaedi.