Kita udah berhasil dalam menghitung efek sewa operasi dan sewa pembiayaan terhadap laporan posisi keuangan serta laporan laba rugi. Sekarang kita bisa melakukan analisis rasio. Sebelum kita masuk ke part berikutnya, Financial Addict bisa nebak nggak kira-kira rasio apa aja sih yang akan terdampak kalau seharusnya perusahaan melakukan sewa pembiayaan tapi malah dicatat sebagai sewa operasi?

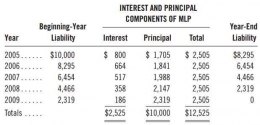

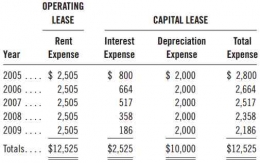

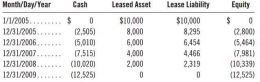

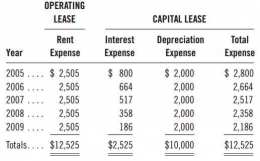

Pertama, kek yang udah kita bahas diawal tadi, rasio solvabilitas pasti lebih rendah dari yang seharusnya karena kita nggak nyatet liabilitas sewa. Kedua, sewa operasi akan meningkatkan rasio likuiditas karena liabilitas lancar akan dicatat kurang saji. Hal ini disebabkan karena tidak dimasukkannya bagian lancar dari pembayaran pokok sewa ke sisi liabilitas dalam laporan posisi keuangan. Yang dimaksud bagian lancar adalah liabilitas sewa yang akan jatuh tempo dalam kurang dari setahun. Ketiga, karena kita nggak masukin liabilitas sewa, kita juga nggak boleh nyatet aset hak guna dong, oleh karena itu nilai aset akan understated (kurang saji) dan kelompok rasio return on investment (ROI), yang meliputi return on assets (ROA) dan return on common equity (ROCE) akan meningkat. Demikian pula rasio asset turnover juga akan mengalami peningkatan karena dalam perhitungan rasio aset turnover, komponen aset berposisi sebagai penyebut. Jika aset kurang saji, maka aset turnover juga akan menjadi lebih besar dari yang seharusnya. Keempat, sewa operasi akan menunda pengakuan beban. Kita sudah buktiin sendiri tadi, beban sewa operasi akan lebih kecil di bandingkan beban sewa pembiayaan pada awal periode sewa, namun akan berbalik seiring berjalannya waktu. Kelima, sewa operasi memasukkan beban bunga ke dalam beban sewa. Sehingga, disini posisinya beban bunga akan kurang saji dan beban sewa akan lebih saji. Kalau beban bunganya lebih kecil dari yang seharusnya, maka rasio cakupan bunga akan lebih besar.

Syudah segitu dulu kontenku untuk hari ini. Oh iya sebenernya konten ini adalah part 2 dari bab 3 buku Subramanyam. Aku post part ini dulu karena aku anggep ini yang paling penting dan paling sering keluar di ujian. Part 1 dan part selanjutnya menyusul ya, semoga udah kelar sebelum adek-adekku di S1 UTS. Tetep semangat and stay addicted in Finance!

Daftar Pustaka

Subramanyam, K. R.. (2014). Financial Statement Analysis (11th). Singapore: McGraw-Hill Education.