Hai, Financial Addict! Setelah dua bulan vakum karena ada beberapa asesmen yang harus aku kerjain, finally I'm back. Today, kita akan masuk ke materi sewa atau yang bahasa kerennya kita sebut dengan leasing. Aku pilih materi ini karena minggu kemarin adekku cerita, "Ceceh, tadi di kelas, Pak Adi jelasin tentang leasing, katanya masuk materi UTS."

"Wow, berarti udah paham dong setelah dijelasin?"

"Paham dong, Cee... Tapi asyik kali ya kalo kita review ulang materinya."

Okeii siyapp deh! Financial Addict udah tau belom, leasing itu apa sih? Jadi, leasing itu adalah perjanjian kontrak antara lessor dan lessee. Lessor adalah pesewa atau orang yang memiliki aset yang akan disewakan. Sementara, lessee adalah penyewa atau orang yang menyewa aset tersebut. Bedain yaa, ada namanya penyewa, ada pesewa. Inget nda bole ketuker pas ujian.

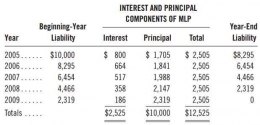

Selama masa leasing, lessor tetap memegang aset yang disewakan, sedangkan lessee cuma pegang aset hak guna (right of use). Nah, karena udah dikasih hak buat nggunain asetnya lessor, maka lessee harus melakukan pembayaran sewa yang disebut minimum lease payments (MLP). Serangkaian pembayaran sewa ini harus dilakukan pada tiap periode selama jangka waktu sewa.

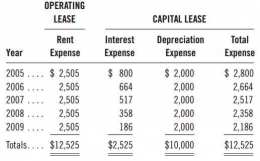

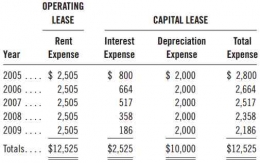

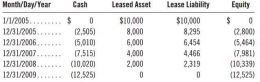

Kalo di bab leasing ini, kita kenal ada dua metode untuk akuntansi sewa, yang pertama disebut sewa operasi (operating lease) dan yang kedua disebut sewa pembiayaan (financing lease / capital lease). Gampangan mana ce? Aslinya sama-sama gampang kok (Eitt... Tapi bo'ong). Jelas gampangan ngitung sewa operasi, karena sewa operasi itu kayak ngejurnal transaksi sewa biasa, percis waktu di akuntansi dasar. Sedangkan yang sewa pembiayaan ini memang sedikit kompleks, kita harus ngitung nilai aset hak guna dan liabilitas sewa di laporan posisi keuangan.

Nah, kalo misal kalian punya perusahaan lebih suka nyatet sewa operasi atau sewa pembiayaan? Ya jelas sewa operasi lah cee, lebih gampang gitulohh. Hmm... Jawabannya sih udah bener guys, tapi jangan terlalu frontal gitu alasannya. Coba dibikin rada ilmiah dikit kek alasannya, kek contoh, karena dengan adanya liabilitas sewa, maka total liabilitas di laporan posisi keuangan akan meningkat, demikian juga rasio solvabilitasnya. Ini membuat kemampuan perusahaan untuk membayar hutang jangka panjangnya terlihat kurang baik. Oke katakanlah kita nggak bisa terlalu ngejudge Debt to Asset Ratio (DAR) akan meningkat karena pertambahan liabilitas sewa diiringi dengan pertambahan aset hak guna, sehingga walaupun liabilitas naik, aset juga ikut naik. Tapi coba bayangin kalau kita ngukurnya pakai Debt to Equity ratio (DER) atau Long Term Debt to Equity Ratio (LTDER), bakal kerasa banget karena liabilitas meningkat, tapi ekuitasnya nda ikut meningkat.

Nah, besarnya nilai rasio solvabilitas perusahaan ini sangat penting karena dapat menentukan keputusan kreditur untuk memberikan pinjaman atau tidak ke perusahaan. Sesimple, sapa sih orang yang mau ngasi utang ke perusahaan yang udah banyak utang? Takutnya malah nda balik uangnya. Yang bener aja, rugi dong kita. Atau misalkan mau ngasi utang tentu dengan bunga yang besar. Iya dong? Secara, high risk high return gitu...

Bisa juga perusahaan yang udah terima utang dari bank, terus mendadak utangnya ditarik karena rasio solvabilitasnya tembus dari batasan keuangan yang telah disepakati (financial convenants). Panik ga tuh? Lagi santai-santai di siang bolong malah disuruh balikin utang yang sebenernya belum jatuh tempo sih, cuma terpaksa ditarik karena perusahaan dianggap nggak memenuhi kesepakatan awal. That's why, perusahaan tuh sebenernya berusaha banget buat mengklasifikasikan transaksi sewanya ke dalam sewa operasi. Sewa yang seharusnya diklasifikasikan sebagai sewa pembiayaan, namun malah dimasukkan dalam sewa operasi adalah salah satu contoh peristiwa off-balance sheet financing.

Kalau dulu, pembiayaan di luar neraca (off-balance sheet financing) itu lebih gampang dilakuin karena ada celah di aturannya. Leasing awalnya diatur dalam PSAK 30 mengenai sewa. Untuk menentukan suatu sewa masuk dalam sewa operasi atau sewa pembiayaan, ada tes yang harus dilakukan, meliputi: