Dalam meramal masa depan suatu perekonomian, para ekonom tidak menggunakan metode mistis seperti tarot atau horoskop; alih-alih, mereka menggunakan berbagai model dan indikator untuk memprediksi kenahasan dalam bentuk resesi.

Salah satu dari alat tersebut merupakan yield curve obligasi pemerintah, yang akhir-akhir ini menjadi perhatian sebab bentuknya kini dianggap menandakan potensi resesi di Amerika Serikat, Inggris, dan beberapa negara lain.

Bentuknya yang sekarang terbalik (inverted) cukup mengkhawatirkan para investor, bankir, dan perumus kebijakan. Bagaimana para ekonom menerawang siklus bisnis dari lekuk yield curve, dan seberapa pakem instrumen ini dalam menerka masa depan perekonomian?

Mengenal dan Menggambar Yield Curve

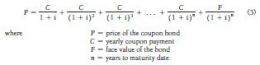

Singkatnya, yield curve menggambarkan berbagai tingkat imbal (yield) dari surat obligasi jenis tertentu dengan masa jatuh tempo (maturity) yang berbeda-beda (Mishkin, 2016).

Ketika pemerintah ingin meminjam uang, mereka dapat menjual surat obligasi. Meskipun ada berbagai jenis obligasi, penerbit obligasi secara umum berjanji untuk membayarkan sejumlah uang (face value) pada masa jatuh tempo beserta pembayaran kupon bunga secara berkala. Harga yang dibayarkan pembeli dapat berbeda dari face value, terutama di pasar sekunder.

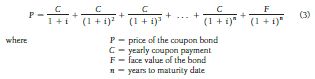

Yield sendiri dapat dilihat sebagai tingkat imbal dari memegang suatu surat utang, dan merupakan tingkat bunga yang menyamakan nilai masa kini (present value) dari seluruh pendapatan obligasi dengan harga sekarang.

Seperti yang dapat dilihat di bawah, imbal dan harga obligasi memiliki hubungan terbalik. Semakin besar harga surat utang, semakin kecil tingkat imbal yang diterima pemegangnya dan beban bunga yang ditanggung penerbitnya.

Hal ini dapat dijelaskan oleh teori premi likuiditas dan preferensi habitat (Mishkin, 2016). Teori tersebut melihat surat utang jangka panjang dapat digantikan oleh surat utang jangka pendek, sehingga imbal obligasi jangka panjang bergantung pada obligasi jangka pendek. Tetapi, obligasi jangka panjang tetap memiliki risiko yang lebih besar, seperti kemungkinan penerbitnya gagal bayar atau naiknya inflasi.

Agar para investor mau membeli surat utang jangka panjang, mereka perlu disogok dengan suku bunga yang lebih tinggi; insentif ini dikenal dengan nama "premi likuiditas" (atau term premium). Semakin lama jatuh tempo suatu obligasi, semakin besar premi likuiditasnya.

Jadi, yield sebuah surat utang jangka panjang merupakan jumlah dari rerata imbal yang diekspetasikan dari obligasi jangka pendek yang berlaku sampai dengan jatuh tempo ditambah dengan premi likuiditas.

Bentuk kurva yield curve secara tersirat juga hadir di selisih (spread) suku bunga antara obligasi jangka panjang dan jangka pendek, seperti antara obligasi pemerintah yang bertenor 3 bulan dan 10 tahun. Spread yang positif secara kasar menandakan yield curve yang menanjak, sementara spread yang negatif menandakan yield curve yang menurun.

Meramalkan Resesi Menggunakan Yield Curve

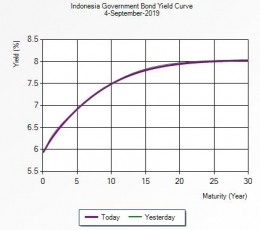

Namun, yield curve dari surat obligasi pemerintah di berbagai negara kini tidak menanjak, justru mereka berbentuk rata atau terbalik (inverted). Meskipun spread antara obligasi pemerintah AS yang bertenor 2 dan 10 tahun mulai naik setelah turun sejak Juli, spread antara obligasi 3 bulan dan 10 tahun bernilai negatif sejak Mei 2019.

Berdasarkan selisih yield antara maturity 2 dan 10 tahun, 11 negara memiliki kurva imbal yang terbalik dan 20 negara lain memiliki kurva yang hampir rata, termasuk Korea Selatan, Jerman, Inggris, dan Jepang. Bahkan, imbal obligasi 3 bulan di Jepang dan Inggris sudah lebih besar dibandingkan imbal obligasi 10 tahun.

Mengacu pada formula yield di atas, fenomena penurunan suku bunga jangka panjang ini disebabkan oleh penurunan suku bunga jangka pendek yang diekspektasikan di masa depan. Sebab premi likuiditas positif dan naik seiring lamanya jatuh tempo, maka penurunan tersebut cukup besar.

Pertanyaannya, mengapa pasar menduga bahwa suku bunga akan turun drastis? Ada beberapa alasan di balik pemikiran tersebut. Salah satu dari alasan tersebut adalah inflasi diperkirakan untuk menurun di masa depan, sehingga suku bunga nominal dari obligasi jangka panjang menurun (Mishkin, 2016).

Alasan lain adalah bank sentral diperkirakan akan menjalankan kebijakan ekspansif di masa depan untuk mendorong aktivitas ekonomi, sehingga menekan ekspektasi suku bunga di masa depan.

Selain itu, para investor juga dapat mengira bahwa permintaan sektor swasta terhadap pinjaman akan mengalami penurunan, sehingga mereka rela membeli obligasi pemerintah jangka panjang meskipun dengan imbal yang lebih rendah. Pada akhirnya, inverted yield curve menandakan bahwa para investor memperkirakan resesi akan terjadi di masa depan.

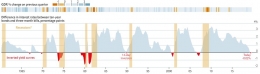

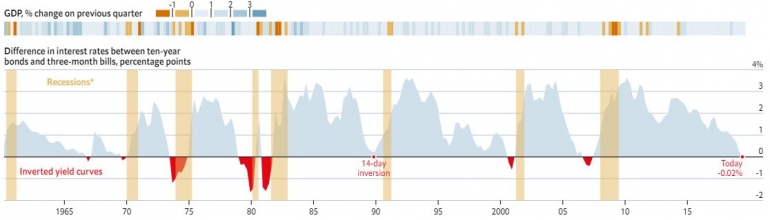

Jika melihat data historis, inverted yield curve telah menjadi indikator yang cukup baik dari resesi ekonomi, meskipun belum tentu universal. Di AS, kedelapan resesi yang terjadi sejak tahun 1960 selalu didahului oleh minimalnya satu hari di mana imbal surat utang bertenor 10 tahun melebihi imbal surat utang bertenor 3 bulan pada tahun sebelumnya (lihat di bawah).

Selisih negatif antara dua obligasi dengan maturity berbeda tersebut juga ditemukan mendahului atau menandai awal resesi di beberapa negara maju, antara lain Prancis, Jerman, dan Inggris. Meskipun positif palsu di mana inversi yield curve tidak mendahului resesi hanya ditemukan satu kali di AS, kekuatan prediksi ini tidak terlalu kuat di negara lain, seperti Inggris dan Kanada.

The Economist juga menemukan bahwa di 16 negara kaya selain AS, 51 dari 95 resesi sejak 1960 tidak didahului oleh inversi sepanjang dua tahun sebelumnya dan ada 63 kasus positif palsu.

Di Indonesia sendiri, LPEM FEB UI menemukan bahwa selisih antara imbal obligasi bertenor 3 bulan dan 10 tahun menjelaskan tingkat pertumbuhan PDB pada dua kuartal mendatang, dengan korelasi kuat sebesar 0,92.

Perlu diingat bahwa meskipun ada korelasi antara inversi yield curve dengan resesi, hal ini bukan berarti bahwa inverted yield curve akan menyebabkan resesi.

Sebagai contoh, apresiasi mata uang lokal secara mendadak dapat menginversi yield curve tanpa secara langsung menyebabkan resesi. Jalur ini dapat berperan signifikan dalam mempengaruhi yield curve, terutama di perekonomian terbuka yang mengandalkan arus mdoal masuk.

Untuk kasus Indonesia, LPEM FEB UI menemukan bahwa yield curve Indonesia tidak secara langsung terkait dengan aktivitas ekonomi riil, melainkan lebih ke aliran investasi portofolio.

Perubahan ekspektasi dalam perekonomian negara maju, khususnya AS, juga mengurangi kekuatan prediktif dari yield curve. Inflasi yang rendah dan stabil berperan dalam menekan term premium yang dibutuhkan untuk mengkompensasi risiko obligasi jangka panjang.

Sementara itu, perlambatan pertumbuhan penduduk di negara maju memangkas tingkat bunga alami yang dibutuhkan untuk mempertahankan pertumbuhan ekonomi.

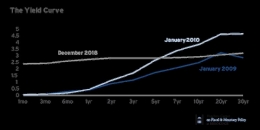

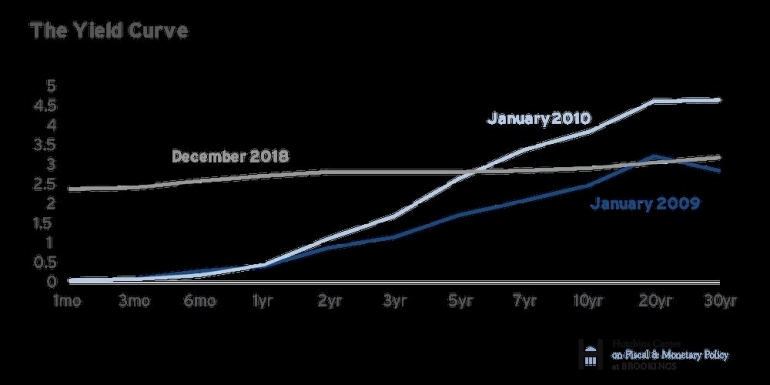

Kedua faktor ini berperan dalam mengurangi selisih antara imbal obligasi jangka panjang dan jangka pendek pasca Resesi Besar tahun 2009, sehingga membuat yield curve semakin rata (lihat grafik di bawah). Jika selisih imbal mendekati nol, bisa saja inversi yield curve disebabkan oleh fluktuasi dari perdagangan pasar alih-alih ekspektasi terhadap resesi.

Kebijakan pemerintah dan bank sentral juga dapat meratakan yield curve. Di satu sisi, pemerintah AS semakin bergantung pada obligasi jangka pendek dibanding jangka panjang untuk mendanai defisit pemerintah mereka. Hal ini meningkatkan penawaran surat utang jangka pendek, sehingga meningkatkan yield-nya (seperti rumus di atas, harga dan yield bertolak belakang).

Di sisi lain, The Fed sebagai bank sentral AS telah membeli obligasi jangka panjang sebagai rangkaian dari Quantitative Easing, sehingga meningkatkan permintaan terhadap surat utang jangka panjang.

Tindakan ini diestimasi menurunkan term premium dari Treasury Bonds bertenor 10 tahun sebesar satu persen. Akibatnya, selisih antara suku bunga jangka pendek dan jangka panjang mengecil, minimalnya sampai The Fed berhasil merampingkan neraca mereka.

Kesimpulan

Sejauh ini, yield curve yang terbalik secara teori dapat digunakan untuk meramalkan resesi di masa depan. Secara empiris, ia telah menandakan perlambatan pertumbuhan ekonomi, minimalnya di AS dan negara maju. Meskipun begitu, kekuatannya dalam memprediksi masa depan perekonomian mulai terbatas.

Hal ini pertama disebabkan adanya faktor lain yang dapat menginversi tanpa menyebabkan resesi. Lalu, kurva imbal yang semakin mendatar akibat ekspektasi dan kebijakan otoritas fiskal dan moneter turut mengurangi keperkasaannya, minimal di negara maju. Pada akhirnya, yield curve mungkin perlu dilengkapi bersama dengan indikator lain.

Sejauh ini, yield curve yang terbalik secara teori dapat digunakan untuk meramalkan resesi di masa depan. Secara empiris, ia telah menandakan perlambatan pertumbuhan ekonomi, minimalnya di AS dan negara maju. Meskipun begitu, kekuatannya dalam memprediksi masa depan perekonomian mulai terbatas.

Hal ini pertama disebabkan adanya faktor lain yang dapat menginversi tanpa menyebabkan resesi. Lalu, kurva imbal yang semakin mendatar akibat ekspektasi dan kebijakan otoritas fiskal dan moneter turut mengurangi keperkasaannya, minimal di negara maju. Pada akhirnya, yield curve mungkin perlu dilengkapi bersama dengan indikator lain.

References:

- Mishkin, F. (2016). The Economics of Money, Banking and Financial Markets. 11th ed. Pearson.

- Kacaribu, F., Sabrina, S., Desdiani, N., Qurratu'Ain, N., & Riefky, T. (2019). SERI ANALISIS MAKROEKONOMI Rapat Dewan Gubernur Bank Indonesia Juli 2019 [Ebook]. LPEM FEB UI. Retrieved from https://www.lpem.org/id/macroeconomic-analysis-series-bi-board-of-governor-meeting-july-2019/