Too many people spend money they earned..to buy things they don't want..to impress people that they don't like. -Will Rogers

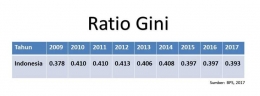

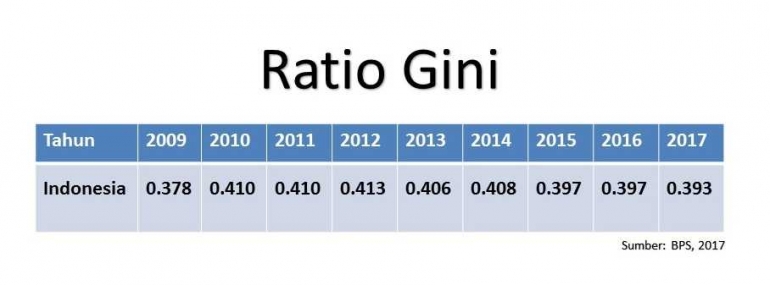

Pembangunan ekonomi sangat terkait juga dengan masalah pemerataan pendapatan. Ukuran dari ketidakmerataan yang umum dipakai adalah gini koefisien. Berdasarkan data BPS, gini koefisien Indonesia pada tahun 2017 termasuk dalam tingkat menengah, yaitu 0,393. Ironisnya, pertumbuhan ekonomi Indonesia terus meningkat selama 10 tahun terakhir, namun hal itu disertai juga dengan tingkat ketidakmerataan yang semakin tinggi. Tahun 2012, gini koefisien tertinggi sepanjang 10 tahun terakhir, yakni 0,413.

Secara kultural harus kita akui, bahwa masyarakat belum menjadikan uang sebagai simpanan (tabungan), melainkan lebih cenderung langsung dihabiskan alias konsumtif. Kebutuhan belanja anak (kebutuhan) sampai mewujudkan gaya hidup (keinginan) sudah tidak dapat dipilah mana yang prioritas. Prioritas yang keliru jelas akan menghadirkan derita di masa depan.

Dan begitu banyak pertanyaan, yang sebenarnya secara riil saya alami, betapa pentingnya garda pertahanan keluarga yang berasal dari tabungan. Inilah uang kontan yang sebenarnya, dimiliki dengan kerja keras (ditabung). Kerja cerdas akan mengikuti (diinvestasikan tanpa perlu meminjam), jika tahap pertama sudah membawa ketenangan dalam kehidupan berkeluarga.

Kecil tidak selalu "kecil"

Berapa gaji anda untuk menafkahi keluarga?

Apa yang harus anda lakukan apabila terjadi defisit karena kejadian tak terduga?

Jujur, kita memang tidak punya modalitas budaya soal menabung, karena menabung bukanlah gaya hidup kita. Mungkin, kita lebih cenderung konsumtif. Gaji sebulan, habis seminggu. Sisanya, berutang. Gali lubang tutup lubang. Sebenarnya gerakan simpan uang sudah diajarkan bahkan hingga kini, anak saya yang masih TK dan SD, diwajibkan menabung, namun sayangnya bukan di Bank, tetapi disimpan di sekolah. Ini pertanda baik untuk kebiasaan menabung (biasanya guru tinggal memotong tabungan apabila ada kegiatan sekolah), tinggal bagaimana guru dan sekolah diedukasi untuk selanjutnya menyetorkannya (menyimpan) ke Bank.

Di tingkat pendidikan menengah, tampaknya kebiasaan menabung mulai meluntur. Anak-anak zaman sekarang, jauh berbeda dengan zaman dulu. Uang jajan yang diberikan orangtua bahkan tidak disisihkan sepeserpun untuk menabung. Jika 1000 saja ditabung tiap hari, maka akan menghasilkan Rp 365.000 rupiah/tahun. Yang jika, ditabung hingga 10 tahun saja, sudah Rp 3.650.000. Angka kelihatan kecil inilah yang dianggap sepele. Mungkin, anak-anak kita lupa bahwa yang kecil tidak selalu "kecil". Apabila ditabung yang kecil-kecil ini suatu saat akan menjadi "besar". 3,6 juta, bisa untuk kuliah atau modal bisnis selepas lulus sekolah menengah, bahkan untuk kuliah di beberapa perguruan tinggi/akademi. Bagi orangtua/orang dewasa, menabung akan menyelamatkan jika ada hal-hal yang tak terduga dan membutuhkan biaya yang besar. Jadi tidak perlu menjaminkan BPKB kendaraan sampai jaminan sertifikat rumah untuk membayar masalah yang tak terduga, cukup melalui tabungan, masalah terpecahkan.

Dalam skala makro, kebijakan pemerintah melalui KIP (Kartu Indonesia Pintar) yang langsung masuk ke rekening siswa, merupakan kabar baik bagi dunia perbankan. Kementerian Pendidikan dan Kebudayaan (Kemendikbud) telah menyalurkan KIP selama tahun 2017 kepada 7.674.914 siswa atau 42 persen dari target sebesar 17.927.308 siswa (https://goo.gl/pgwKYq). Ke depan, KIP yang akan berbentuk ATM (KIP-ATM) akan lebih memudahkan siswa untuk mencairkan dananya, tanpa perlu repot harus ke Bank.

Menabung akan memberi nutrisi yang sehat bagi perekonomian nasional. Disinilah kita membutuhkan LPS (Lembaga Penjamin Simpanan) untuk memastikan bahwa uang yang kita simpan berada di "tangan yang tepat", atau berada di bank yang sehat. Hingga Juni 2017, Jumlah Bank Peserta Penjaminan adalah: 115 Bank Umum dan 1786 BPR .

Sejak LPS beroperasi 2005 sampai dengan Juni 2017, LPS telah melakukan penanganan klaim terhadap 81 Bank yang dicabut izin usahanya dan 79 Bank telah selesai proses rekonvernya, sekitar Rp 1,2 triliun. Oleh karenanya, nasabah tidak perlu takut lagi, karena sudah dijamin selama menabung di Bank yang menjadi peserta LPS. Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan (UU LPS) menyebutkan bahwa LPS berfungsi meningkatkan kepercayaan nasabah terhadap industri perbankan yaitu dengan adanya jaminan pengembalian dana yang disimpan serta turut serta memelihara stabilitas sistem perbankan sesuai kewenangannya, termasuk dalam penanganan bank gagal.

Implikasi dari tabungan memang tidak secara langsung dapat dirasakan nasabah, namun secara makro, kepercayaan nasabah terhadap bank akan menjaga stabilitas keuangan dan kemajuan di sektor perbankan. Dengan LPS, loyalitas nasabah akan terjaga dan secara bertahap, kemiskinan akan berkurang. Kultur menabung akan semakin meningkat, dengan kampanye literasi keuangan.

Literasi keuangan akan menjadikan nasabah lebih kritis dan tidak mudah termakan isu negatif sektor keuangan dan menjadi korban kejahatan keuangan. Beberapa peneliian lanjutan telah berhasil membuktikan bahwa pembangunan keuangan akan membantu mengurangi kemiskinan. Di negara maju, 90 persen penduduk dewasa sudah menggunakan jasa keuangan. Pembangunan keuangan yang diikuti dengan peningkatan akses kepada sektor keuangan akan membantu masyarakat untuk mengubah kegiatan produksi dan jenis pekerjaan sehingga membantu mengeluarkan masyarakat miskin dari kemiskinan.