Untuk menyesuaikan data yang ada, maka penting bagi Anda untuk melakukan pencataan di jurnal buku harian, khusus laporan keuangan fiskal juga.

3. Klasifikasi

Setelah melakukan dua langkah di atas, maka Anda juga diharuskan untuk mengklasifikasi laporan dengan cara mempostingnya di buku besar. Hal ini dilakukan guna meminimalisir terjadinya resiko kesalahan dalam penyusunan laporan.

4. Buku Tambahan

Untuk menghindari kerancuan data utama, maka catatan penting seperti masalah hutang dan piutang bisa dicatat dalam buku tambahan. Hal ini dapat memudahkan Anda dalam mencari data apapun yang diperlukan.

5. Menyusun Neraca Percobaan

Pada fase akhir dari periode akuntansi, maka neraca percobaan akan disusun sesuai dengan fakta yang ada di akhir tahun dan juga penutup catatan.

6. Menyusun Laporan Keungan Komersial

Apabila penyusunan neraca percobaan telah selesai dilakukan, dan mendapatkan suatu hasil yang tepat dan akurat. Maka laporan keuangan komersial bisa langsung disusun berdasarkan neraca percobaan tersebut.

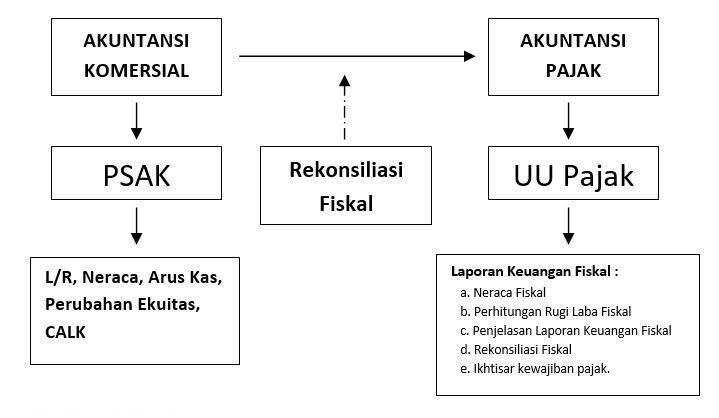

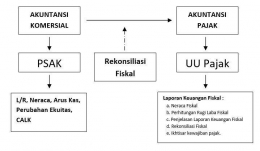

7. Rekonsiliasi

Sesuai dengan peraturan perpajakan yang sudah ditetapkan, akan dilakukan rekonsiliasi antara laporan keuangan komersial dan fiskal. Yang kemudian dimasukkan dalam ketentuan pajak.

8. Laporan Keuangan Fiskal

Apabila laporan keuangan tersebut di atas sudah diatur di dalam ketentuan perpajakan, maka hasil tersebutlah yang dinamakan laporang keuangan fiskal.

Perbedaannya dengan laporan keuangan Komersial

1. Konsep penghasilan atau pendapatan.

Pada akuntansi komersial, pendapatan (revenue) dan penghasilan (income) adalah hal yang berbeda, tetapi keduanya masuk dalam laporan keuangan.

Sedangkan di dalam akuntansi pajak (fiskal) pendapatan dan penghasilan sama saja.

menurut UU No. 36 Tahun 2008 Pasal 4 Tentang Pajak Penghasilan, "penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak, baik berasal dari Indonesia atau luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak dengan nama serta dalam bentuk apapun."

- Penghasilan yang merupakan Objek Pajak Penghasilan

- Penghasilan yang dikenakan Pajak Penghasilan Final

- Penghasilan yang bukan merupakan Objek Pajak Penghasilan

Atas perbedaan itu, maka akan ada perbedaan laba dalam akuntansi komersial dan akuntansi fiskal.