Ketika Bank Indonesia (BI) melakukan sosialisasi makroprudensial di Palembang tahun lalu, saya pernah bertanya langsung ke Kepala Bank Indonesia provinsi Sumsel, Hari Widodo di sela acara sambil menyeruput kopi Sumsel.

"Kenapa sih, BI sering membuat acara seputar UMKM?"

Pertanyaan ini muncul ketika melihat penjabaran materi makroprudensial. Apalagi pendidikan staf BI bukanlah sembarangan, minimal berlatar pendidikan sarjana. Masuk dalam gedung BI saja, saya belum pernah. Ini malahan BI "mengurus" masyarakat kecil.

***

Kilas Balik UMKM

Tahun 1998 dan 2008, UMKM menjadi penyelamat ekonomi Indonesia. Ada banyak industri UMKM yang tidak terkena dampak krisis ekonomi pada waktu itu.

Pelan-pelan UMKM mulai berkembang dari rumahan hingga memiliki beberapa cabang. Apalagi ada inisiatif baik dari pemerintah, swasta maupun perbankan untuk memberi insentif bagi pelaku UMKM. Bagaikan mendapat angin segar, pelaku UMKM dipermudah untuk ekspansi bisnis.

Namun, situasi seperti ini bukan hanya perusahaan raksasa saja, UMKM juga mengalami kesulitan di tengah wabah pandemi.

Sebagai pelaku UMKM pun dituntut untuk inklusif melihat dampak positif yang timbul dari situasi pandemi seperti saat ini.

Usaha mikro, kecil, dan menengah (UMKM) sering digaungkan sebagai bentuk usaha yang mampu bertahan dalam situasi ekonomi yang serba tidak pasti.

Peran BI selain menerapkan kebijakan moneter, juga melakukan pengawasan dan menetapkan kebijakan makroprudensial secara terukur dan proporsional.

UMKM dinilai mampu mendukung pencapaian tugas utama BI dalam menjaga stabilitas moneter melalui pengendalian dari sisi suplai, stabilitas sistem keuangan melalui terlaksananya fungsi perbankan yang lebih seimbang, serta keandalan sistem pembayaran pinjaman melalui dukungan.

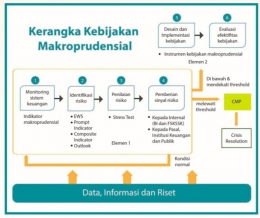

Sebuah Analogi Makroprudensial