Pepatah bijak mengatakan jangan menaruh telur di satu keranjang. Demikian pula dengan investasi, dana yang kita miliki dapat disebar baik di sektor riil ataupun di pasar modal. Untuk investasi di pasar modal sendiri dimana surat berharga seperti saham, sukuk, obligasi dan lainnya diperdagangkan (beli dan jual). Saat ini berinvestasi di pasar modal bagi kalangan berduit di Indonesia masih belum banyak dilirik.

Menurut data yang di himpun Bursa Efek Indonesia (BEI) dan Kustodian Sentral Efek Indonesia (KSEI) mencatat jumlah investor pasar modal sampai dengan akhir Desember 2016 sebesar 535.994 single investor identification (SID) dari sebelumnya 434.107 SID, ada peningkatan 23,47% atau 101.887 SID. Dengan jumlah SID sebesar itu dibandingkan jumlah penduduk Indonesia menurut data BPS 2016 sekitar 250 juta jiwa, menandakan jumlah investor domestik di pasar modal masih cukup sedikit.

Cara dan syaratnya cukup mudah. Saat itu saya mendatangi kantor cabang perusahaan sekuritas yaitu PT Indo Premier Securities yang ada di Jl. J.A. Suprapto kota Malang untuk mendaftar sebagai calon investor. Syaratnya cukup menyerahkan KTP, NPWP, dan nomer rekening Bank (yang nantinya akan di kopi oleh petugas) dan kemudian mengisi formulir yang ada, lalu kita tanda tangani dan beberapa hari kemudian kita sudah dapat khabar menjadi investor pasar modal. Sebagai bukti sebagai investor pasar modal kita nantinya akan dikirimkan kartu AKSes yang dikeluarkan oleh Kustodian Sentral Efek Indonesia (KSEI).

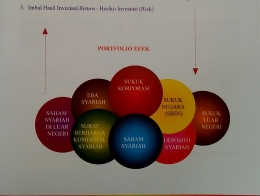

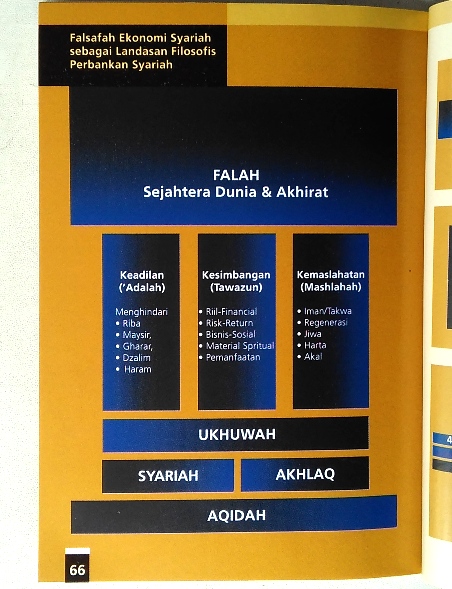

Saya sendiri memilih yang tipe syariah dikarenakan untuk lebih aman dan tenangnya serta menghindari sesuatu yang sifatnya syubuhat atau subhat yaitu mengenai keadaan yang samar tentang kehalalan atau keharaman dari sesuatu. Pada tipe syariah ini sudah ada rekomendari dari Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI), selain itu juga diawasi oleh Otoritas Jasa Keuangan (OJK ).

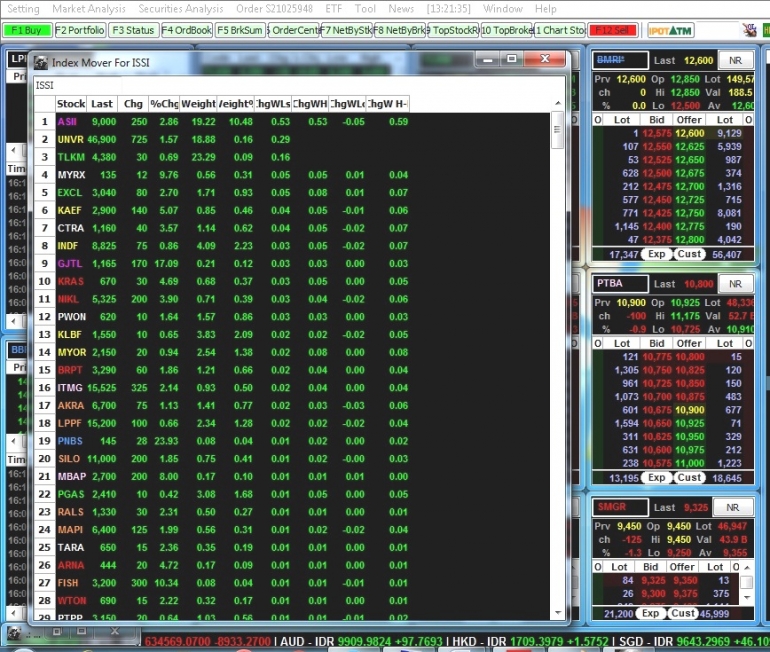

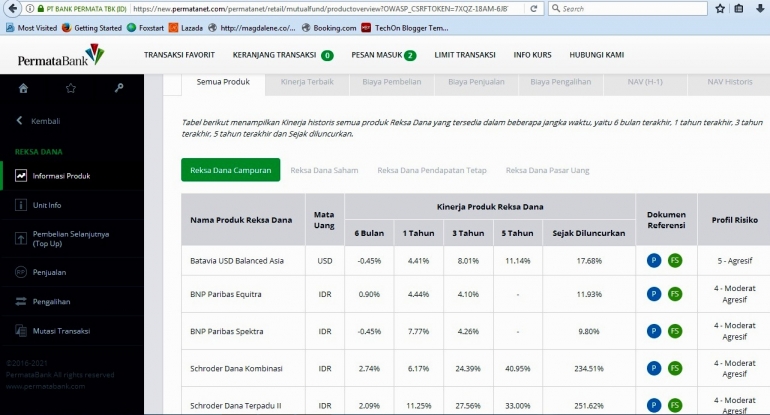

Maka untuk perdagangan sahamnya mengacu pada sistem syariah baik cara dan pemilihan emiten (perusahan yang terdatar di Bursa Efek Indonesia (BEI)). Hanya emiten yang sesuai syariah yang dapat diperdagangkan sahamnya yang tidak bergerak pada urusan riba, haram, dan hal-hal lain yang dilarang secara syariah. Maka tidaklah heran bila emiten tipe perbankan konvensional, minuman keras ataupun produk yang merugikan lainnya (seperti rokok) tidak diperkenankan sahamnya diperdangangkan di pasar syariah ini. Pengelompokan emiten yang syariah sudah dipilih yang terindex dengan kode Indeks Saham Syariah Indonesia (ISSI) yang bisa diakses bagi investor yang memilih tipe syariah ini.

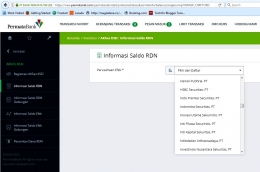

Berkecimpung di pasar modal tentu memerlukan dana untuk membeli dan menampung hasil surat berharga yang dijual nantinya. Maka diperlukan jasa perbankan untuk memfasilitasi itu semua. Sesuai dengan peraturan pemerintah yang baru maka para investor tidak lagi “menitipkan” lagi dananya di rekening sekuritas. Sistem semacam itu rawan untuk disalahgunakan walaupun sekuritasnya legal dan terdaftar di BEI. Maka selanjutnya para investor dibuatkan rekening sendiri atas nama investor yang disebut Rekening Dana Investor (RDI).

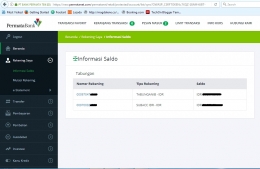

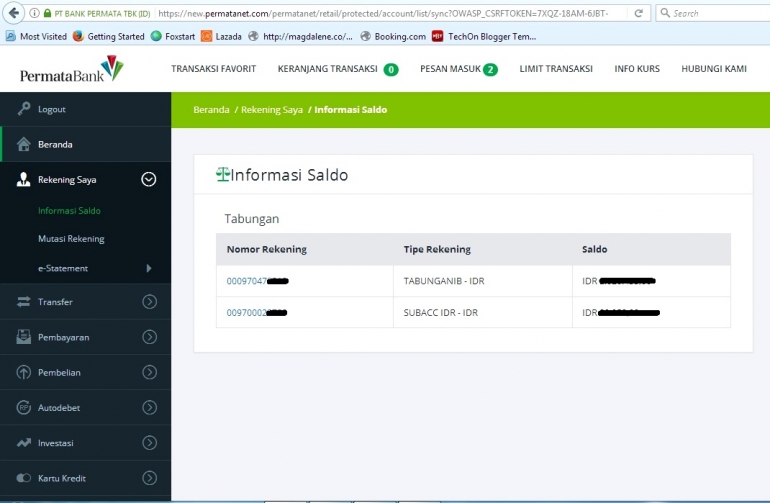

Cara mendapatkan RDI cukup mudah. Yaitu cukup menyetorkan rekening bank yang kita punya ke perusahaan sekuritas tempat kita mendaftar. Nanti sekuritasnya yang akan menyuruskannya ke bank yang bersangkutan. Dan tidak beberapa lama kita akan mendapatkan rekening khusus itu. Rekening RDI ini bebas biaya admin dan hanya digunakan dalam transaksi perdagangan saham. Namum kita dapat mengecek nominal dana RDI kita tersebut baik pada fitur aplikasi sekuritas ataupun pada internet banking tempat bank kita membuka rekening.

Sedangkan untuk menarik dana (withdraw) dari RDI dapat kita lakukan melalui fitur aplikasi sekuritas ataupun pada internet/mobile banking yang kita miliki dengan memasukkan nominal yang kita kehendaki. Tidak beberapa lama dana dari RDI tersebut akan masuk pada rekening reguler kita. Yang kemudian dapat ditarik tunai melalui ATM.

Perbankan syariah fiturnya pun lengkap

Sudah sejak lama saya menggunakan rekening perbankan syariah, yaitu di Permata Bank Syariah (Permata Tabungan iB Bebas). Benefit yang didapat cukup menyenangkan, bebas biaya admin, bebas biaya tarik tunai di ATM bank manapun (saldo nominal tertentu), dan fitur internet banking yang lengkap bahkan lebih dari bank milik pemerintah. Di Permata Bank sendiri kantor dan fasilitas ATMnya tidak dipisahkan mana yang konvensional ataupun syariah (tidak seperti bank lain pada umumnya), sehingga pada nasabah syariah bisa dilayani di semua kantor Permata Bank.

Ketika mendaftarkan ke perusahanan sekuritas saya menggunakan rekening Permata iB ini. Fitur fasilitas yang didapatkan cukup lengkap dan beragam tidak kalah dengan rekening yang konvensional. Pada Permata iB ini saya bisa tarik tunai tanpa menggunakan kartu debit. Cukup datang ke ATM Permata Bank kemudian masukkan nominal dan nomor HP yang sudah terdaftar. Tidak beberapa lama kemudian akan dapat notifikasi nomor unik yang dikirimkan via SMS. Nomor itulah yang kita masukkan, jika cocok maka transaksi akan berhasil dan tinggal ambil uang yang dimaksud tersebut.

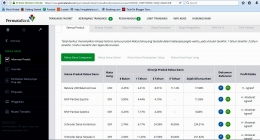

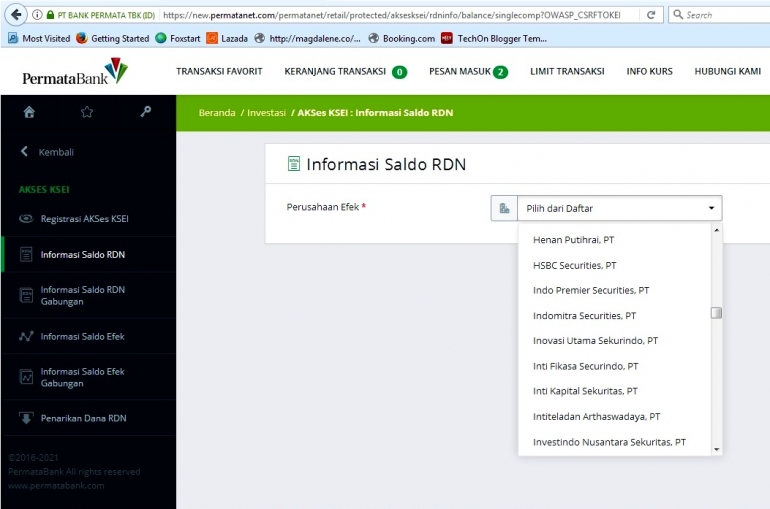

Dan ada yang lebih menarik bahwa pada Permata iB ini pada pada ATM dan internet banking-nya support dengan KSEI untuk memantau kepemilikan surat berharga milik kita didalamnya. Bagi saya fitur ini cukup menguntungkan dan memudahkan sehingga dapat memantau investasi yang kita miliki yang ada di pasar modal.

Kesimpulan ringkas

Bagi saya yang telah menggunakan perbankan syariah cukup dapat terbantu dalam aktifitas finansial. Beberapa fiturnya bahkan kadang lebih lengkap dari perbankan konvensional, seperti yang saya alami ketika menggunakan Permata iB ini. Secara teknis tidak ada masalah yang berarti ketika bersinggungan dengan pasar modal, perdagangan saham di BEI misalnya.

Jika mempunyai dana berlebih bisa berinvestasi di pasar modal. Sesuai tuntutan agama, dana yang dimiliki lebih baik diputar daripada disimpan. Selain investasi di sektor riil, berinvestasi di pasar modal juga menggerakkan perekonomian nasional. Pilihan yang sesuai syariah pun ada, dan lebih baik juga menggunakan rekening dari perbankan syariah juga sebagai landasan transaksinya. Segala fiturnya cukup lengkap dan mendukung.