Seperti disebutkan sebelumnya, persentase yang ditahan seringkali tidak dikumpulkan sampai berakhirnya masa jaminan, atau penerimaan oleh pembeli. Pemeriksa harus memastikan bahwa ketentuan yang memadai dibuat untuk pemenuhan jaminan kontrak terkait. Akrual untuk pengeluaran tersebut dapat dikurangkan dari sisa piutang (alih-alih ditampilkan sebagai kewajiban lancar) dalam hal hal tersebut bukan merupakan kewajiban pasti yang harus dibayarkan kepada pemasok atau subkontraktor tertentu.

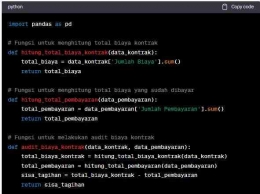

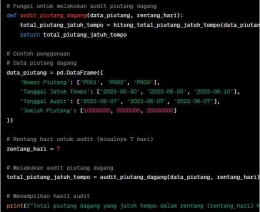

Berikut adalah contoh implementasi sederhana audit piutang dagang untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python:

Hutang dagang terkait subkontraktor (account payable related to subcontractor)

Dalam audit utang usaha, auditor independen harus memastikan bahwa akun kewajiban ini mencakup baik jumlah yang jatuh tempo saat ini maupun persentase tertahan dari subkontraktor. Ini akan berlaku juga untuk pemasok utama lainnya yang menagih kontraktor dengan cara ini.

Atas dasar pengujian, auditor independen harus merekonsiliasi laporan yang diterima dari pemasok utama dan subkontraktor, jika tersedia, dengan catatan utang usaha. Sekali lagi, atas dasar pengujian, auditor independen harus meminta konfirmasi langsung atas saldo piutang beberapa kreditur utama. Prosedur konfirmasi sangat diinginkan sehubungan dengan subkontraktor. Selain meminta konfirmasi tanggung jawab kepada substraktor pada tanggal pernyataan, bagian kontrak yang bersangkutan biasanya akan dikonfirmasi.

Auditor independen juga harus menentukan bahwa daftar voucher telah dibuka untuk jangka waktu yang cukup agar tagihan dari subkontraktor untuk bulan terakhir dari periode yang diperiksa dapat dicatat. Hal ini dapat dilakukan dengan cukup sederhana jika auditor independen menyiapkan daftar pemeriksaan untuk subkontraktor, dan memastikan bahwa tagihan untuk periode terakhir telah diterima dan dicatat.

Kontrak dengan subkontraktor tertentu dapat memberikan tagihan berdasarkan persentase penyelesaian dan bukan berdasarkan bulanan. Karena status pekerjaan pada tanggal pernyataan, tagihan pada tanggal tersebut tidak dapat diserahkan oleh subcintarctor; tanggung jawab kepada subkontraktor tersebut harus tetap dicatat. Laporan status kontrak yang menunjukkan kemajuan pada setiap tahap konstruksi akan membantu auditor independen dalam menentukan kewajaran akrual tersebut.

Rincian saldo percobaan dan hutang dagang harus ditinjau secara menyeluruh dan item lama diselidiki. Saldo yang lebih tua ini mungkin mengindikasikan bahwa kontraktor memiliki klaim kompensasi terhadap subkontraktor untuk pekerjaan yang cacat, kegagalan jaminan kinerja, dll., yang belum dicatat.

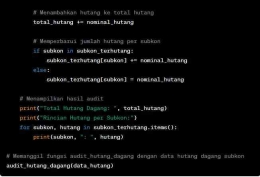

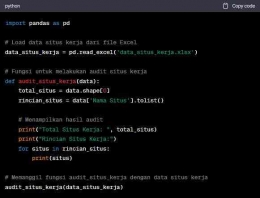

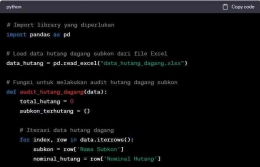

Berikut adalah contoh implementasi sederhana audit hutang dagang terkait subkon untuk sektor usaha jasa konstruksi menggunakan bahasa pemrograman Python: