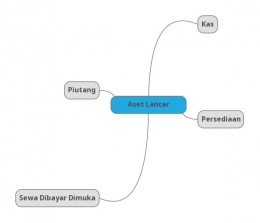

Piutang 500.000

Persediaan 700.000

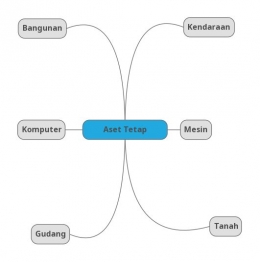

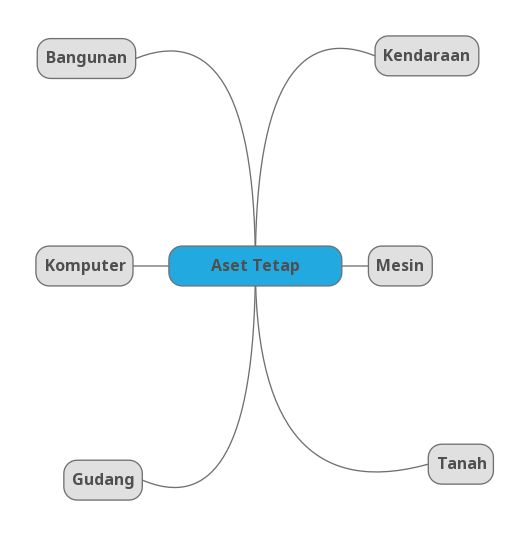

2. Aset Tetap

Menurut PSAK 16, karakteristik aset tetap adalah :

- Memiliki wujud fisik yang digunakan untuk memproduksi barang / jasa

- Memiliki umur manfaat / masa ekonomis lebih dari satu tahun

- Digunakan dalam keiatan produksi operasional perusahaan

Pengukuran & Penyajian

Aset tetap diukur berdasarkan biaya perolehannya, menurut PSAK No. 16 biaya perolehan, adalah sejumlah nilai yang dibayarkan untuk memperoleh aset atau imbalan yang diserahkan untuk memperoleh / membangun suatu aset.

Contoh :

a. Suatu perusahaan membeli sebuah komputer seharga Rp. 25.000.000, biaya pemasangan dan perakitan sebesar Rp. 3.500.000 dan premi asuransi sebesar Rp. 1.500.000.

Biaya perolehannya = Harga beli + Biaya -- biaya yang menempel pada aset tersebut

= Rp. 25.000.000 + Rp. 3.500.000 + Rp. 1.500.000