Dalam dunia bisnis modern, pelaporan keuangan bukan hanya sekedar kewajiban administratif, melainkan sebuah instrumen vital yang menentukan keberlangsungan perusahaan. Laporan keuangan adalah wajah resmi yang ditampilkan kepada investor, kreditor, regulator, bahkan masyarakat luas. Ia menjadi sarana komunikasi sekaligus alat pengendali, yang menentukan tingkat kepercayaan publik terhadap perusahaan

Namun, sebuah pertanyaan klasik masih menjadi perdebatan hingga hari ini: apakah pelaporan keuangan sebaiknya dibiarkan mengikuti mekanisme pasar bebas ataukah harus diatur secara formal melalui regulasi yang ketat? Pertanyaan ini tidak sederhana, sebab menyangkut isu efisiensi, keadilan, hingga stabilitas sistem keuangan global

Tulisan in menguraikan pokok-pokok pikiran dari Chapter 4: The Economics of Financial Reporting Regulation dalam buku Accounting Theory: A Conceptual and Institutional Approach karya Harry I. Wolk, dkk, serta modul kuliah Prof. Apollo di Universitas Dian Nusantara. Bahasan mencakup argumen pasar bebas, alasan perlunya regulasi, proses politik dalam penyusunan standar, hingga isu kontemporer akuntansi global.

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 4)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 4)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 5)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 5)

Pasar Bebas dan Insentif Internal

Pendukung pasar bebas berargumen bahwa perusahaan sebenarnya memiliki insentif alami untuk tetap melaporkan informasi tanpa harus dipaksa regulasi. Logika ini dijelaskan melalui beberapa teori.

Pertama, Teori Agensi. Hubungan antara pemilik (principal) dan manajer (agent) sarat konflik kepentingan. Investor mendambakan keuntungan jangka panjang, sedangkan manajer sering mengejar insentif pribadi seperti bonus dan gaji. Tanpa Laporan keuangan yang transparan, investor akan kehilangan kendali. Oleh karena itu, laporan keuangan berfungsi sebagai mekanisme pengawasan yang menurunkan biaya modal, karena investor lebih percaya pada perusahaan yang terbuka.

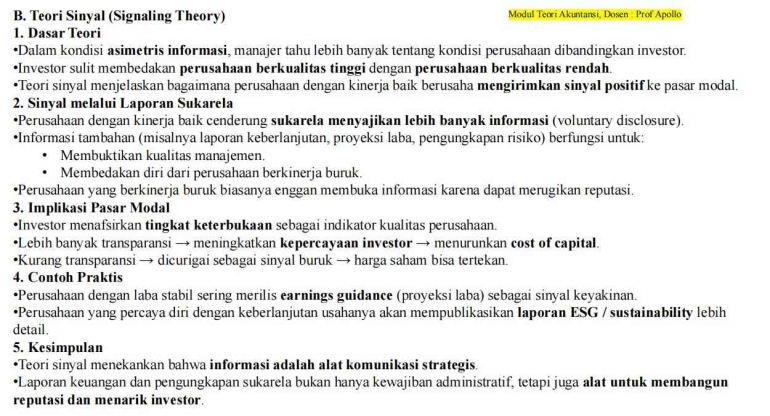

Kedua, Teori Sinyal. Dalam situasi asimetri informasi, perusahaan berkinerja baik ingin membedakan dirinya dari perusahaan berkinerja buruk. Cara yang digunakan adalah memberikan sinyal positif melalui pengungkapan sukarela, seperti laporan berkelanjutan, proyeksi laba, atau detail risiko bisnis. Semakin besar keterbukaan, semakin tinggi reputasi yang dibangun. Hal ini memperkuat keyakinan investor sekaligus menurunkan biaya pendanaan.

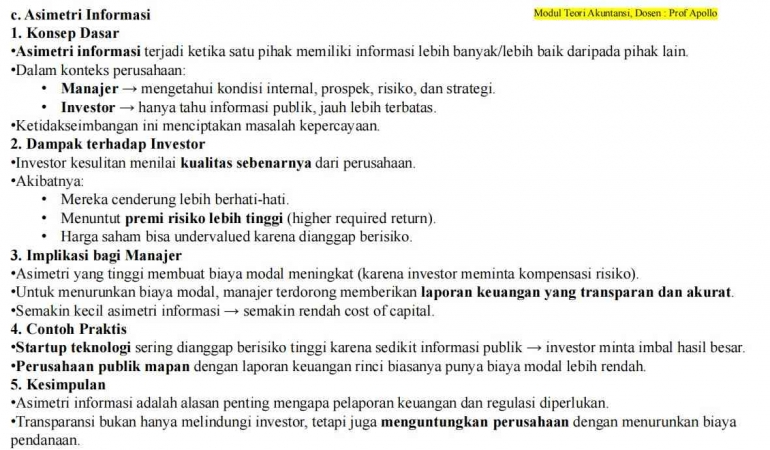

Ketiga, Asimetri Informasi. Manajer selalu memiliki pengetahuan lebih banyak tentang kondisi internal perusahaan dibanding investor. Jika perusahaan tidak transparan, investor menilai perusahaan berisiko tinggi dan menuntut imbal hasil lebih besar. Akibatnya, biaya modal meningkat. Sebaliknya, keterbukaan laporan menurunkan premi risiko. Dengan kata lain, pasar sendiri mendorong perusahaan untuk terbuka tanpa harus menunggu regulasi formal.

Keempat, Biaya dan Manfaat. Tidak melaporkan informasi justru membawa kerugian besar: reputasi jatuh, investor lari, dan biaya pendanaan membengkak. Oleh karena itu, sekalipun tanpa aturan formal, perusahaan rasional akan memilih untuk melaporkan informasi demi kelangsungan bisnisnya.

Sebagai contoh nyata, banyak startup teknologi di Indonesia yang berusaha menarik investor lewat keterbukaan laporan keuangan (meskipun belum wajib penuh), karena transparansi meningkatkan peluang mendapatkan pendanaan. Hal ini menunjukkan bahwa teori pasar bebas memang punya pijakan praktik dilapangan.

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 7)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 7)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 9)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 9)

Mengapa Regulasi Tetap Diperlukan?

Meskipun argumen pasar bebas terdengar kuat, kenyataan di lapangan menunjukkan bahwa regulasi tetap diperlukan. Ada beberapa alasan mendasar.

Perlindungan Investor. Tidak semua investor memiliki kapasitas untuk membaca dan menganalisis laporan keuangan secara kritis. Investor kecil sangat bergantung pada informasi publik. Tanpa aturan, perusahaan bisa saja menyajikan laporan yang menyesatkan atau menyembunyikan kerugian. Regulasi hadir untuk melindungi pihak yang lemah agar tidak dirugikan oleh ketimpangan informasi.

Standar Minimum. Regulasi menciptakan baseline yang memastikan laporan antarperusahaan dapat diperbandingkan. Keterbandingan (comparabilitiy) dan keandalan (reliability) adalah fondasi bagi keputusan investasi yang rasional. Tanpa standar, laporan keuangan bisa bervariasi sehingga investor kesulitan melakukan analisis yang adil.

Efisiensi Kolektif. Bayangkan jika tidak ada aturan baku. Setiap investor harus mengeluarkan biaya besar untuk memverifikasi informasi dari masing-masing perusahaan. Regulasi menurunkan biaya kolektif dengan menyediakan informasi standar yang diakui bersama. Hasilnya adalah pasar yang lebih efisien.

Kepercayaan Publik. Regulasi juga menjaga integritas pReguasar modal. Dengan adanya aturan yang tegas, investor yakin bahwa laporan tidak bisa dimanipulasi sembarangan. Hal ini meningkatkan likuiditas pasar, menurunkan biaya modal, dan mencegah krisis kepercayaan yang bisa melumpuhkan sistem keuangan.

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 11)

Sumber: Modul TA 3_The Economics of Financial Reporting Regulation (Slide 11)

Regulasi: Produk Politik dan Ekonomi

Yang sering dilupakan adalah bahwa regulasi akuntansi bukanlah produk teknis semata. Proses penetapan standar penuh dengan tarik-menarik politik dan ekonomi.

Perusahaan besar melobi agar aturan tidak merugikan laporan keuangan mereka. Auditor khawatir standar baru menambah risiko litigasi. Regulator berusaha menjaga stabilitas sistem, sementara investor institusional mendesak keterbukaan yang lebih luas. Semua kepentingan ini bertemu dalam forum regulasi, yang hasil akhirnya jarang murni teknis.

Contoh klasik adalah perdebatan panjang tentang fair value accountung versus historical cost. Pilihan standar akhirnya lebih banyak ditentukan oleh kompromi politik ketimbang semata-mata pertimbangan akademis. Disinilah muncul istilah bahwa akuntansi adalah "produk politik".

Biaya Regulasi dan Dilema Trade-off

Regulasi tentu membawa manfaat, tetapi juga tidak gratis. Perusahaan harus menanggung biaya tambahan: audit yang lebih kompleks, sistem pelaporan yang lebih canggih, hingga pelatihan sumber daya manusia. Perusahaan besar biasanya mampu mengatasinya, namun bagi perusahaan kecil, beban ini bisa terasa berat.

Inilah yang disebut sebagai trade-off. Regulasi hanya layak diterapkan bila manfaat jangka panjang (misalnya stabilitas pasar dan kepercayaan publik) lebih besar daripada biaya langsung yang muncul di awal. Analisis cost-benefit menjadi kunci agar regulasi tidak berakhir sebagai beban yang kontraproduktif.

Dalam praktik sehari-hari, banyak perusahaan kecil di Indonesia yang menganggap beban regulasi berlebihan. Namun, tanpa regulasi, kepercayaan publik bisa jatuh. Ini adalah dilema klasik: membangun sistem yang adil tetapi juga efisien.

Kerangka Konseptual dan Regulasi Formal

Dalam dunia akuntansi, kerangka konseptual berfungsi sebagai pedoman prinsip. Ia menetapkan tujuan pelaporan, menentukan karakteristik kualitatif informasi, dan memberi arah bagi pembuat standar. Namun, sifatnya yang umum membuat kerangka ini tidak cukup praktis.

Disinilah regulasi formal mengambil peran. Standar akuntansi resmi menetapkan aturan teknis mengenai pengakuan, pengukuran, hingga format laporan. Kerangka Konseptual dan regulasi formal saling melengkapi. Yang satu memberi fondasi filosofis, yang lain memberi kepastian praktik.

Kombinasi keduanya—kerangka konseptual sebagai dasar filosofis dan regulasi formal sebagai panduan praktis—menciptakan sistem pelaporan yang lebih kokoh.

Isu Kontemporer: Globalisasi, Krisis, dan Politik

Di era globalisasi, harmonisasi standar akuntansi menjadi agenda penting. IFRS (International Financial Reporting Standards) berkembang sebagai standar global, tetapi perbedaan dengan US GAAP masih menyisakan masalah.

Selain itu, krisis keuangan global seperti tahun 2008 membuktikan bahwa kegagalan transparansi memperparah instabilitas pasar. Banyak perusahaan tidak jujur dalam melaporkan risiko dan valuasi aset, sehingga regulasi baru lahir untuk memperkuat pengungkapan.

Yang tidak kalah penting adalah pengaruh politik. Standar akuntansi sering kali lahir dari kompromi kepentingan antara pemerintah, korporasi besar, auditor dan investor. Maka, akuntansi tidak bisa dipandang hanya sebagai instrumen teknis, melainkan juga sebagai arena negosiasi politik dan ekonomi.

Relevansi bagi Indonesia

Dalam konteks Indonesia, regulasi akuntansi memainkan peran strategis. Pertumbuhan pasar modal membuat transparansi semakin krusial. Investor domestik dan asing membutuhkan laporan yang bisa dipercaya.

Regulasi juga melindungi investor ritel—mereka yang membeli saham dengan modal terbatas. Tanpa aturan ketat, investor kecil bisa sangat dirugikan ketika perusahaan menyajikan laporan yang menyesatkan.

Selain itu, adopsi IFRS membuat Indonesia lebih percaya dalam kancah global. Perusahaan yang patuh pada standar Internasional lebih mudah mendapatkan pendanaan, baik dari investor lokal maupun asing.

Kesimpulan: Menjaga Keseimbangan

Perdebatan antara pasar bebas dan regulasi adalah isu klasik yang tidak akan pernah benar-benar selesai. Dari seluruh pembahasan, jelas terlihat bahwa pasar memiliki insentif internal yang mendorong keterbukaan yang dalam artian bebas saja tidak cukup untuk menjamin keterbukaan informasi. Regulasi tetap diperlukan untuk melindungi investor, menjamin keterbandingan, dan menjaga kepercayaan publik.

Namun, regulasi juga bukan tanpa masalah. Biaya kepatuhan sering kali besar, terutama bagi perusahaan kecil. Oleh karena itu, tantangan terbesar adalah menjaga keseimbangan: aturan harus cukup ketat untuk melindungi kepentingan publik, tetapi tidak berlebihan hingga membebani pelaku usaha.

Regulasi akuntansi pada akhirnya adalah pilar penting dalam sistem keuangan modern. Ia bukan sekadar dokumen teknis, melainkan mekanisme yang menentukan keadilan, efisiensi, dan stabilitas pasar. Pertarungan antara kepentingan ekonomi, politik, dan teknis akan terus berlangsung, namun satu hal pasti: regulasi yang tepat adalah kunci terciptanya transparansi dan kepercayaan dalam pasar modal global.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI