Salah satu unsur utama penyelenggaraan administrasi publik yang berciri good governance adalah akuntabilitas. Akuntabilitas yang dimaksud adalah adanya kewajiban aparatur Negara untuk dapat mempertanggungjawabkan secara jelas setiap kegiatan atau hasil akhir kegiatan penyelenggaraan administrasi publik kepada masyarakat atau publik selaku pemegang kedaulatan tertinggi Negara. Dengan demikian, penyelenggara administrasi publik dituntut untuk memiliki kinerja yang maksimal. Kinerja tersebut outputnya berorentasi pada pelayanan publik dan kebijakan publik yang berpihak kepada masyarakat.

Kinerja yang maksimal dapat membawa organisasi sektor publik pada ketercapaian visi dan misinya. Visi dan misi itu merupakan gambaran ideal organisasi sektor publik di masa depan melalui kegiatan operasionalnya. Untuk dapat mewujudkan visi dan misi tersebut maka organisasi sektor publik memerlukan manajemen strategis. Persoalannya adalah dalam menyusun rencana-rencana strategis tersebut, organisasi sektor publik selalu diperhadapkan pada berbagai hambatan. Menurut Gaspersz (2003), hambatan-hambatan tersebut antara lain 1) hambatan visi, dimana tidak banyak orang dalam organisasi memahami strategi organisasi mereka, 2) hambatan orang, banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi organisasi, 3) hambatan sumber daya, waktu, energi, dan uang tidak dialokasikan pada hal yang penting dalam organisasi, 4) hambatan manajemen, manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan teralu banyak waktu untuk pembuatan keputusan taktis jangka pendek (Imelda R. H. N, Implementasi Bamlanced Scorecard Pada Organisasi Sektor Publik, Jurnal Akuntansi dan Keuangan, Vol. 6 No. 2 (November, 2004), 106).

Di lain pihak, organisasi sektor publik adalah organisasi pure nonprofit yang mana pengukuran keberhasilan kinerjanya diukur melalui efektivitas dan efisisensi dalam memberikan pelayanan kepada masyarakat. Kinerja pada organisasi sektor publik multidimensional dan komprehensif sehingga untuk mengukur kinerja sektor publik perlu mengintegrasikan ukuran finansial dan ukuran nonfinansial. Untuk itu organisasi publik harus menetapkan indikator-indikator dan target pengukuran kinerja yang berorientasi kepada masyarakat. Salah satu metode yang dapat digunakan adalah metode balanced scorecard. Metode balanced scorecard merupakan pengukuran kinerja organisasi berdasarkan aspek finansial dan aspek nonfinasial. Balanced Scorecard dinilai cocok untuk organisasi sektor publik karena balanced scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial. Hal tersebut sejalan dengan sektor publik yang menempatkan laba bukan hanya sebagai ukuran kinerja utama, namun pelayanan yang cenderung bersifat kualitatif dan nonkeuangan (Mahmudi, 2007, dalam Rasidi dan Rudi Sadmoko, Penerapan Balanced Scorecard Dalam Pengukuran Kinerja Instansi Pemerintah Pada Institusi Pemerintahan Dalam Negeri, Jurnal Ilmu Pemerintahan Widya Praja, Vol. 45 No. 2 (Oktober, 2019), 196).

Dengan menerapkan metode balanced scorecard, organisasi publik diharapkan dapat menerjemahkan visinya ke dalam strategi, tujuan, ukuran, serta target yang ingin dicapai untuk melayani masayarakat. Selanjutnya dikomunikasikan kepada unit-unit yang ada untuk dapat dilaksanakan sehingga semua unit mempunyai tujuan yang sama, yaitu pencapaian misi organisasi.

A. Pengertian Balanced Scorecard

Menurut Wibisono (2006), pengukuran kinerja adalah suatu proses penilaian tentang kemajuan pekerjaan terhadap tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk menghasilkan barang dan jasa, termasuk informasi atas efisiensi dan efektivitas tindakan dalam mencapai tujuan organisasi. Dengan demikian, pengukuran kinerja dilakukan dengan tujuan untuk mendorong pegawai dalam mencapai tujuan dan sasaran serta dalam mematuhi standar perilaku yang ditetapkan organisasi. Untuk melakukan pengukuran kinerja, salah satu metode yang diaplikasikan dalam organisasi adalah metode Balanced Scorecard. Menurut Rangkuti (2013) Balanced Scorecard adalah kartu skor yang digunakan untuk mengukur kinerja dengan memperhatikan unsur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dengan nonkeuangan, antara jangka pendek dan jangka panjang serta melibatkan facKtor eksternal dan faKtor eskternal.

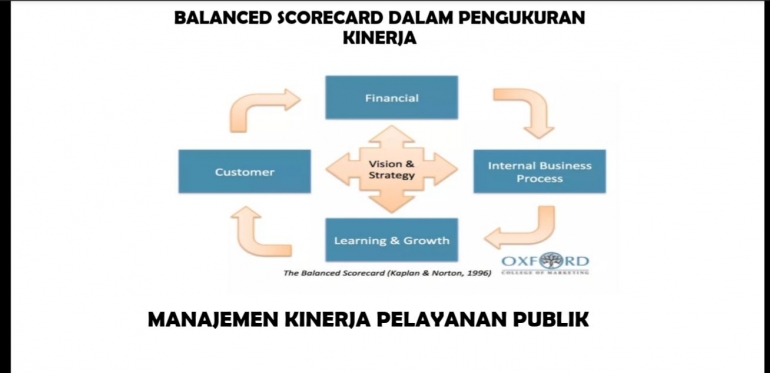

Menurut Widodo (2013), balanced scorecard hadir untuk menggantikan konsep scorecard model lama yang hanya mengejar profitabilitas jangka pendek saja. Menurut Susilo (2008), balanced scorecard sebagai kerangka kerja yang menyeluruh untuk menerjemahkan visi dan misi perusahaan dalam seperangkat ukuran kinerja yang terpadu. Menurut Rahayu (2009) balanced sorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi, serta memandang kinerja perusahaan dari empat perspektif: financial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Balanced Scorecard merupakan system manajemen strategis yang mengejawantahkan visi dan strategi suatu organisasi ke dalam tujuan dan ukuran operasionalisasi (Hansen dan Mowmen 2003). Tujuan dan ukuran tersebut terwujud dalam 4 persepktif yaitu:

Dalam perspektif finansial organisasi merumuskan tujuan finansial yang ingin dicapai organisasi di masa yang akan dating. Selanjutnya tujuan finansial tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam menetapkan tujuan dan ukurannya. Perspektif finansial melihat kinerja dari sudut pandang profittabilitas ketercapaian target keuangan dan pemberian pelayanan yang efisien.