Kamu lebih suka menabung dengan biaya administrasi yang kecil, atau bertransaksi dengan cicilan online kredit dengan bunga lebih tinggi?. Apapun itu kalau kamu paham konsekuensi-nya, Itu menjadi pertanda kalau kamu sudah melek finansial.

Di era cashless ini, kita memang dituntut untuk melek finansial. Pasalnya, dengan ragamnya berbagai produk keuangan dan segala kemudahan bertransaksi non tunai ini malah justru bisa membuat kita lebih boros dan tak terkendali menggunakan uang.

Bicara soal layanan produk keuangan, kalau dahulu kita mencari uang untuk modal usaha pilihannya antara ke bank atau pinjam ke orang lain. Sekarang ada alternatif yang baru yang berbasis pada kemajuan teknologi, yaitu Financial Technology.

Ya, di tengah zaman yang serba modern, ternyata teknologi finansial (Financial Technology/Fintech) kini mampu menjembatani kepercayaan institusi dan orang-orang, yang sebelumnya sulit mengakses fasilitas keuangan itu sendiri.

Fintech (Financial Technology) yang bermunculan pun menawarkan layanan keuangan mulai dari dompet digital, investasi, kredit online sampai pinjaman dana. Seakan-akan menjawab kebutuhan masyarakat Indonesia dalam urusan layanan keuangan yang selama ini terkesan ribet.

Meski terdengar kurang familiar, tanpa disadari hampir semua dari kita kini merupakan bagian dari keberadaan salah satu jenis produk keuangan yaitu Financial Technology atau Fintech. Tapi, karena minimnya literasi keuangan, banyak kita yang salah persepsi tentang keberadaan Fintech.

Sejak Januari 2016, industri Fintech atau financial technology, khususnya peer-to-peer (P2P) Lending mengalami kemajuan pesat di Indonesia dan mulai dikenal oleh masyarakat.

Sayangnya salah satu persepsi yang muncul adalah bahwa industri ini akan mengancam keberadaan institusi keuangan konvensional seperti bank. Bahwa bank akan terdisrupsi oleh Fintech, seperti halnya taksi konvensional terdisrupsi oleh taksi online. Ataupun ojek pengkolan yang terdisrupsi oleh ojek online.

Padahal keberadaan financial technology ini, secara tidak langsung justru menguntungkan pihak bank. Sederhananya, financial technology justru berperan sebagai perpanjangan tangan dari bank, untuk menguji tingkat creditworthy dari masyarakat yang belum bankable.

Pertumbuhan industri Fintech beberapa tahun belakangan ini cukup pesat. Didorong oleh landscape dan gaya hidup masyarakat yang turut berubah menjadi digital native citizen. Terkoneksi melalui smartphone, kemudahan mengakses internet, membawa perubahan gaya hidup.

Saya merupakan salah satu pengguna dari Lending Financial Technology ini selama kurun waktu 4 tahun terakhir. Manfaat yang paling utama pastinya kemudahan layanan finansial. Apalagi saat saya membutuhkan dana cepat untuk keperluan diluar dugaan. Yang pasti lebih cepat dibandingkan jika saya mengajukan pinjaman ke bank.

Permasalahan kalangan kelas menengah hingga ke bawah adalah ketika berhadapan dengan layanan keuangan. Ada syarat-syarat mutlak yang harus dipenuhi agar bisa mendapatkan pinjaman atau produk keuangan lainnya.

Berbeda dengan Fintech, hanya bermodalkan KTP dan smartphone, kini masyarakat sudah bisa mempunyai tabungan sampai pinjaman uang. Kehadiran Fintech lending P2P dianggap menciptakan 'keadilan sosial' bagi banyak masyarakat yang unbankanle alias belum terjamah bank.

"Apakah orang-orang di kelas bawah itu tidak punya kesempatan untuk maju?", kenyataannya kalangan bawah pun membutuhkan likuiditas demi kelancaran usahanya.

Contoh paling konkret para pedagang di pasar induk, sesekali bisa tiba-tiba secepatnya membutuhkan dana yang cukup besar untuk modal dalam menyediakan permintaan pelanggan.

Kalau harus ke bank, yang pasti tidak bisa memenuhi permintaan seperti itu secara singkat, karena bank terkendala dengan administrasi yang harus diproses. Itulah sebabnya mengapa Fintech menjadi jawaban yang pas juga buat para pelaku usaha bawah dan menengah.

Kemudahan dan kecepatan proses peminjaman inilah yang menjadi alasan saya juga memilih financial Technology (Fintech) dibandingkan cara lainnya. Mudah sekali sih. Mengajukan, data komplit, bahkan tidak sampai setengah jam pengajuan disetujui.

Aman? Tentu, asalkan kamu pilih Fintech yang memang sudah terdaftar di OJK. P2P lending diatur dalam POJK No.77 tahun 2018 yang secara lengkap mengatur tentang layanan pinjam meminjam uang berbasis teknologi informasi.

Pastikan kalau platform dari P2P Lending yang kalian pilih sudah memiliki izin OJK. Ini menghindarkan kita dari resiko terjebak dalam pendanaan Fintech ilegal. Kalian harus paham pentingnya legalitas, kalau perlu pinjaman, pastikan ke perusahaan yang mengikuti peraturan OJK. Jadi, kalau terjadi penyimpangan, tinggal laporkan ke OJK.

Kenapa harus pilih jenis Fintech yang sudah terdaftar resmi di OJK? Nah, Saat ini cukup marak kasus penipuan yang dibalut dalam wadah pinjaman. Kemudahan meminjam uang secara online menyebabkan banyak masyarakat terjerumus ke dalam lingkaran Fintech yang tak berkesudahan.

Parahnya lagi banyak pelaku penyedia pinjaman uang online yang melakukan manipulasi kepada penggunanya untuk terus mengajukan pinjaman uang. Ada juga yang memanfaatkan KTP orang yang tidak mengajukan pinjaman, tetapi tiba-tiba mengirimkan uang ke rekening orang tersebut dan mematok pengembalian bunga yang tinggi.

Memang tumbuhnya Fintech di Indonesia dengan subur dimanfaatkan oleh oknum-oknum yang tidak bertanggung jawab. Ada puluhan Fintech ilegal yang melakukan cara penagihan yang terkadang tidak manusiawi.

Tak sedikit kasus yang bahkan telah mendorong peminjam untuk melakukan aksi nekat dan mencoba melakukan bunuh diri. Jadi, harus hati-hati dalam memilih Fintech, jangan asal comot hanya karena ingin uang cepat cair.

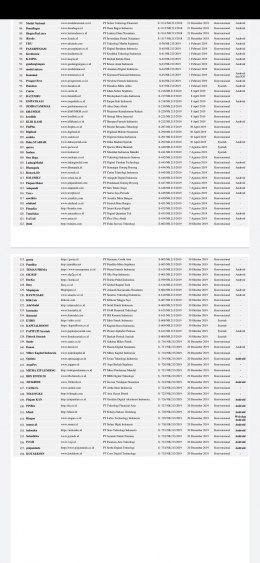

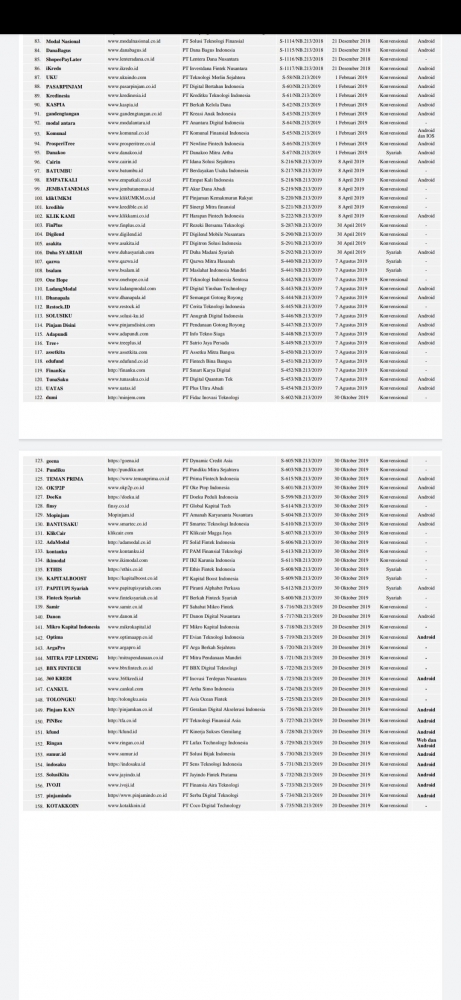

Sampai dengan 29 Juni 2020, total jumlah penyelenggara Fintech terdaftar dan berizin adalah sebanyak 158 perusahaan.

Ciri paling mudah mengetahui Fintech legal atau tidak. Fintech legal hanya diperbolehkan mengakses 3 unsur yang disingkat 'Camilan', yaitu camera, microphone dan location. Jika melebihi akses tersebut bisa dipastikan itu Fintech ilegal!.

Meski terkesan mudah, kita harus paham betul pentingnya keamanan data kita. Jangan salah, ada sejumlah perusahaan Fintech justru memungkinkan untuk melakukan pencurian data pribadi kamu. Dan ini disalahgunakan oleh orang-orang yang tidak bertanggung jawab.

Buat teman-teman yang tertarik menggunakan Fintech, selain legalitas, perlu tahu juga hal paling krusial dari Fintech salah satunya tentang suku bunga. Fintech P2P lending menerapkan bunga yang lebih tinggi dari perbankan konvensional. Karena tidak adanya aset yang diagunkan.

Suku bunga yang cukup tinggi tentu memberatkan. Jadi, jika kebutuhan dana tidak urgent atau hanya dipakai untuk kebutuhan konsumsi, jangan mengajukan permohonan pinjaman di Fintech!. Usahakan besarnya cicilan maksimal 30% dari penghasilan kamu.

Meskipun ada kemudahan dalam pengajuan, tentunya ada timbal balik besar yang harus kita pertanggung jawabkan.

Memang benar istilah "Rentenir Online" menjadi momok menakutkan bagi sebagian orang. Ditambah ulah dari sebagian perusahaan Fintech ilegal yang menjadi isu menakutkan bagi masyakarat.

Pemahaman ini memang harus diperbaiki. Caranya? Ya kita sendiri sebagai pengguna harus lebih mengenali manfaat dan risiko Fintech.

Kesalahan fatal dan resiko yang justru sering dialami yaitu tidak bisa mengembalikan uang pinjaman tepat waktu, sehingga bunga tetap berjalan. Akhirnya utang menjadi macet karena tidak lagi memiliki sumber dana untuk membayar.

Selain itu, masih banyak nasabah yang punya niat kurang baik. Jangan hanya karena cuma modal KTP langsung pinjam dari segala penyedia Fintech ilegal. Kalaupun sudah pinjam, ya harus dibayar. Tahu sendirilah, kalau pengguna yang tidak bayar akhirnya menjadi sasaran empuk pelecehan, teror, dan intimidasi serta penagihan tidak beretika.

Aktifitas pinjaman yang berulang, tapi tidak memiliki kemampuan membayar pinjaman secara terukur, akhirnya terjadi penagihan yang terus menerus. Bayangkan jika kondisi seperti ini terjadi pada jutaan masyarakat Indonesia. Apa memang dampaknya terhadap ketidakstabilan sistem keuangan negara?.

Kondisi perekonomian yang dikhawatirkan di tengah merebaknya pandemi covid-19 perlu diantisipasi. Sudah pasti penyaluran dana pinjaman semakin diperketat. Padahal justru pada kondisi seperti sekarang ini, banyak dari kita, apalagi para pelaku UKM yang butuh dana dukungan untuk kelangsungan usaha mereka.

Dengan adanya Fintech ini, maka peredaran uang akan semakin cepat, lantaran perusahaan Fintech lebih mudah dalam menyalurkan kredit ke masyarakat ketimbang perbankan. Dengan demikian konsumsi meningkat dan dapat menopang perekonomian nasional.

Jadi, bayangkan kesulitan yang dihadapi oleh para pengusaha P2P Lending jika banyaknya tunggakan yang terjadi. Tentu ini berpengaruh terhadap selektifitas dana bantuan yang seharusnya bisa disalurkan kembali kepada konsumen lainnya yang lebih membutuhkan.

Ya, memang ada rasa tenang ketika pihak penyelenggara tidak lagi menagih utang dalam kurun waktu tertentu, tapi hal ini tentu akan merugikan nasabah itu sendiri. Sebab, pastinya akan dilaporkan ke OJK dan secara otomatis akan tercatat dalam daftar orang yang kreditnya bermasalah.

Dengan begitu, bila ingin mengajukan pinjaman, baik perbankan atau Fintech lending lain, maka pengajuan pinjaman tidak akan disetujui karena ketika proses BI Checking nilai kredit sudah jelek.

Sebagai bagian dari sistem perekonomian, sistem keuangan berfungsi mengalokasikan dana dari pihak yang mengalami surplus kepada pihak yang mengalami defisit. Apabila sistem keuangan tidak stabil dan tidak berfungsi secara efisien, pengalokasian dana pasti tidak akan berjalan dengan baik. Sampai disini setuju kan.

Kekuatan Fintech dalam menyelaraskan permintaan dan penawaran, membantu meminimalisir risiko mandegnya perputaran ekonomi di masyarakat. Dampak positifnya tentu bagi stabilitas sistem keuangan.

Bank Indonesia (BI) membuat sebuah kebijakan untuk meningkatkan inklusif finansial. Kebijakan tersebut berbentuk pendalaman layanan keuangan yang menyasar orang-orang kelas menengah bawah. Jadi, layanan keuangan di Indonesia tidak hanya untuk kelas menengah atas saja.

Menurut saya, Fintech merupakan salah satu alternatif yang menghadirkan pilihan buat kita semua yang mempunyai keinginan untuk mengakses layanan jasa keuangan secara praktis, efisien, nyaman, dan ekonomis.

Fintech dapat menjadi penggerak pembangunan yaitu mobilisasi modal, menjadi harapan bagi banyak orang yang belum terjamah bank. Alhasil, aktivitas ekonomi masyarakat berpenghasilan rendah dan UKM bisa tetap bertahan ditengah pandemi.

Nah sampai sejauh ini, bagaimana dengan kamu? Siapkah kamu menghadapi peralihan hidup yang serba online ini? Sejatinya dinamika teknologi ini bisa menjadi peluang sekaligus tantangan bagi setiap pelaku dan juga pengguna industri keuangan.

Yuk, pilih produk keuangan dengan bijak. Cerdaslah mengelola, masa depan aman dan sejahtera.