Perkembangan teknologi sejatinya memicu perubahan gaya hidup, termasuk soal cara bertransaksi masyarakat Indonesia. Saat ini, masyarakat sudah mulai terbiasa dan gemar bertransaksi nontunai dengan teknologi pembayaran digital (Digital Payment).

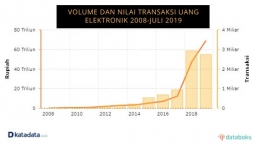

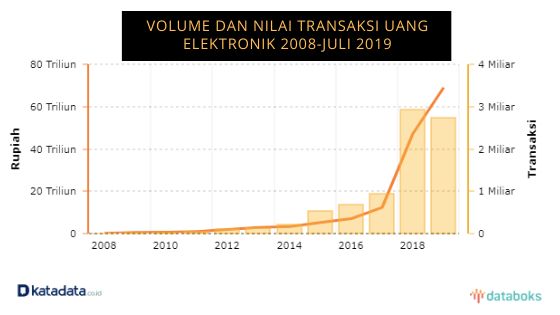

Pada Juli 2019, Bank Indonesia (BI) mencatat volume transaksi uang elektronik telah mencapai 2,7 miliar transaksi. Pertumbuhan nilai transaksinya pun cukup mencengangkan.

Pasalnya hingga Juli 2019 saja, nilai transaksi yang berhasil dibukukan mencapai Rp 69 triliun. Angka ini berhasil melampaui nilai transaki yang terjadi dalam satu tahun penuh di 2018 lalu sebesar Rp 47,2 triliun.

Kinerja pemerintah yang serius mendukung pertumbuhan ekonomi digital di Indonesia membuat saya pribadi bangga. Pasalnya, gerakan GNNT akhirnya berdampak signifikan dan membuat hampir seluruh masyarakat menyukai gaya hidup cashless ini karena dirasa lebih praktis. Berikut beberapa manfaat menjadi cashless society, yaitu:

- Transaksi lebih mudah dan cepat

- Praktis dan efisien

- Aman dan tidak rawan pencurian

- Tak perlu lama antri menunggu kembalian uang

- Banyak promo yang ditawarkan

- Lebih teratur dalam spend money

Babak Baru Sistem Pembayaran Indonesia

Seiring berjalannya waktu, gaya hidup masyarakat yang kini lebih cashless memasuki babak baru dengan ditandai kemunculan metode pembayaran berbasis kode QR (Quick Response) yang sangat mempermudah masyarakat dalam bertransaksi.

Maraknya transaksi pembayaran berbasis kode QR tak hanya dilakukan oleh toko dan restoran saja tapi juga warteg dan tukang bakso pinggir jalan sekalipun juga tak mau ketinggalan. Bukan itu saja, rumah ibadah seperti musholla, masjid, gereja, dan rumah ibadah lainnya tak sedikit yang sudah menyediakan layanan sedekah berbasis kode QR.

Kendati demikian, Bank Indonesia (BI) sebagai regulator yang mengurus hal ini kemudian memutuskan untuk melakukan standardisasi kode QR. Standardisasi kode QR yang akan dilakukan Bank Indonesia memuat empat aspek yakni interoperabilitas, interkonektivitas, keamanan, dan inklusi.

Nantinya, kode QR dari berbagai perusahaan penyelenggara akan terkoneksi satu sama lain sehingga pembayarannya dapat digunakan lintas layanan. Alhasil, satu merchant tidak perlu menyediakan banyak pemindai kode QR untuk tiap-tiap perusahaan. Standarisasi itulah yang kita kenal saat ini dengan Quick Response Indonesia Standard atau disingkat sebagai QRIS.

Mengenal Lebih Dekat Quick Response Indonesia Standard (QRIS)

Berbicara tentang QRIS, Saya mau cerita sedikit mengenai awal mula saya mengenal QRIS. September lalu, saya mengikuti acara pameran fintech di daerah Jakarta. Saat itu tak sengaja melewati booth Bank Indonesia (BI) dan melihat penjaga booth BI yang sedang melakukan sosialisasi metode pembayaran berbasis QRIS. Wah, apalagi ini?? Lantas rasa penasaran ini akhirnya membuat saya untuk mendekati booth tersebut lalu ikut menyimak penjelasan tentang QRIS bersama para pengunjung lainnya.

Diiming-imingi hadiah menarik, saya pun akhirnya tertarik mengikuti kuis tersebut. Setidaknya sekitar 20-an lebih orang mengikuti kuis ini. Kemudian kuis selesai lalu hasilnya diumumkan, dan Yeay!!! Saya termasuk orang yang masuk dalam tiga besar nilai tertinggi, dan akhirnya mendapatkan merchandise menarik tersebut. Alhamdulillah

Namun intinya bukan terletak pada merchandisenya ya! Itu cuma bonus kok. Insight baru yang saya dapatkan justru jauh lebih penting ketimbang merchandise. Dari pengalaman kecil inilah saya mengenal QRIS. Oke, saya akan mencoba membagi pengetahuan seputar QRIS untuk para pembaca sekalian.

Apa itu Quick Response Indonesia Standard (QRIS) ?

Logo QRIS dapat dibaca oleh semua aplikasi pembayaran

QRIS atau Quick Response Indonesia Standard adalah bentuk evolusi dari QR Payment yang disesuaikan dengan standar Bank Indonesia dengan tujuan mengintegrasikan semua metode pembayaran berbasis kode QR. Dengan pakai #QRStandar, pembayaran digital menjadi lebih mudah dan aman karena diawasi langsung oleh regulator dari satu pintu,

QRIS bisa dibaca oleh semua penyedia jasa sistem pembayaran baik dompet elektronik (OVO, Gopay, Sakuku, DANA, LinkAja, dll) maupun perbankan via mobile banking. Alhasil, merchant yang menyediakan pembayaran non tunai tidak usah repot-repot lagi untuk memajang banyak kode QR. Cukup satu kode QRIS di tiap merchant, yang nantinya bisa discan atau dibaca oleh aplikasi para pelanggan melalui smartphone mereka. Simple banget bukan?

Semangat UNGGUL pada QRIS

Kata UNGGUL dijadikan sebagai sebuah semangat yang mendasari peluncuran QRIS ini. Dengan semangat UNGGUL, harapannya dapat mendorong efisiensi transaksi, mempercepat inklusi keuangan, memajukan UMKM, yang akhirnya dapat mendorong pertumbuhan ekonomi, untuk Indonesia Maju. Makna tersebut dijabarkan secara singkat sebagai berikut:

- Universal, penggunaan QRIS bersifat inklusif untuk seluruh lapisan masyarakat dan dapat digunakan untuk transaksi pembayaran di domestik dan luar negeri.

- Gampang, masyarakat dapat bertransaksi dengan mudah dan aman dalam satu genggaman ponsel.

- Untung, transaksi dengan QRIS menguntungkan pembeli dan penjual karena transaksi berlangsung efisien melalui satu kode QR yang dapat digunakan untuk semua aplikasi pembayaran pada ponsel.

- Langsung, transaksi dengan QRIS langsung terjadi, karena prosesnya cepat dan seketika sehingga mendukung kelancaran sistem pembayaran

Perbedaan QRIS dengan QR Payment Lainnya

QRIS memiliki beberapa keuntungan yang tidak dimiliki kode QR Payment lainnya. Keuntungan ini sekaligus menjadi pembeda antara QRIS dengan QR Payment pada umumnya. Berikut keuntungannya jika menggunakan QRIS:

- Mudah, salah satu keuntungan dari QRIS yang akan dirasakan oleh penguna adalah kemudahan yang diberikan. Masyarakat bisa dengan mudah bertransaksi tanpa uang tunai dengan menggunakan QRIS. Mudahnya lagi, kode QR milik GO-PAY, misalnya, bisa dipindai dari aplikasi milik LinkAja, DANA, SAKUKU, atau OVO. Alhasil, kita tidak perlu lagi membuka banyak-banyak aplikasi dompet digital.

- Aman, dalam rangka menciptakan inklusi keuangan yang aman dan sehat, diperlukannya standarisasi dan pengawasan oleh regulator. Dengan adanya QRIS, transaksi pembayaran akan jauh lebih aman karena diawasi dalam satu pintu oleh regulator. Sehingga tak perlu khawatir akan terjadinya phising yang merugikan. Selain itu, pemberlakuan QRIS dapat mengatasi munculnya monopoli bisnis yang selama ini dikhawatirkan terjadi

- Praktis dan Efisien, keuntungan selanjutnya yang akan diperoleh adalah meningkatnya kepraktisan karena hanya diperlukan satu QR Code pembayaran dengan standar QRIS untuk dapat menerima pembayaran dari berbagai macam sumber dana dan/atau instrumen pembayaran yang berbeda. Dengan QRIS, merchant yang menerima lebih dari satu jenis jasa pembayaran berbasis QR tak perlu repot-repot lagi memajang beberapa stiker kode QR di tokonya, cukup dengan memajang QRIS aja kok!

- Modern, disusun dengan standar internasional EMVCo, QRIS nantinya selain dapat dibaca oleh PJSP domestik, juga dapat digunakan antar Negara sekalipun.

Perkembangan Ekonomi Digital di Indonesia

Fakta menyebutkan bahwa pertumbuhan ekonomi digital Indonesia adalah yang paling cepat di Asia. Nilai ekonomi digital di Indonesia bahkan diproyeksi mencapai USD 130 miliar atau setara Rp 1.820 triliun pada tahun 2025 mendatang. Wajarlah jika ada opini yang bilang kalau ekonomi digital Indonesia bisa menjadi "The New Face of Indonesia's Economy". Aamin.

Di saat yang sama, pemerintah gencar melakukan upaya-upaya terbaiknya demi menanggapi peluang besar ini. Salah satu regulator yang sangat fokus menanggapi hal ini adalah Bank Indonesia (BI).

Bank Indonesia sebagai Bank sentral turut mendorong perkembangan ekonomi digital sebagai sumber pertumbuhan ekonomi baru melalui tiga strategi utama sistem pembayaran di era ekonomi digital.

Pertama, menetapkan Visi Sistem Pembayaran Indonesia 2025. Kedua, mendorong peningkatan elektronifikasi transaksi pembayaran. Ketiga, mendorong program persiapan pemasaran online UMKM (on boarding UMKM) ke ekonomi digital.

Lima Visi Sistem Pembayaran Indonesia 2025

- Mendukung integrasi ekonomi-keuangan digital nasional sehingga menjamin fungsi bank sentral dalam proses peredaran uang, kebijakan moneter, dan stabilitas sistem keuangan, serta mendukung inklusi keuangan.

- Mendukung digitalisasi perbankan sebagai lembaga utama dalam ekonomi-keuangan digital melalui open-banking maupun pemanfaatan teknologi digital dan data dalam bisnis keuangan.

- Menjamin interlink antara Fin-tech dengan perbankan untuk menghindari risiko shadow banking melalui pengaturan teknologi digital (seperti Application Programming Interface-API), kerjasama bisnis, maupun kepemilikan perusahaan.

- Menjamin keseimbangan antara inovasi dengan consumers protection, integritas dan stabilitas serta persaingan usaha yang sehat melalui penerapan Know Your Customer (KYC) & Anti-Money Laundering / Combating the Financing of Terrorism (AML/CFT), kewajiban keterbukaan untuk data/informasi/bisnis publik, dan penerapan reg-tech & sup-tech dalam kewajiban pelaporan, regulasi dan pengawasan.

- Menjamin kepentingan nasional dalam ekonomi-keuangan digital antar negara melalui kewajiban pemrosesan semua transaksi domestik di dalam negeri dan kerjasama penyelenggara asing dengan domestik, dengan memperhatikan prinsip resiprokalitas.

Kelima visi SPI 2025 tersebut akan diwujudkan melalui lima inisiatif, baik yang akan diimplementasikan secara langsung oleh Bank Indonesia sesuai tugas dan kewenangannya, maupun diimplementasikan melalui cara kolaborasi dan koordinasi yang produktif dengan Kementerian dan Lembaga terkait. Berikut ini adalah lima inisiatif dari visi SPI 2025 :

- Standardized open application programming interface,

- Mobile fast payment,

- International standardized financial market infrastructure,

- The open use of granular data,

- Regulatory reform

QRIS untuk Dorong Pertumbuhan Ekonomi Digital Indonesia

Dalam kaitannya dengan visi dan inisiatif SPI 2025 di atas, hadirnya QRIS merupakan bentuk implementasi secara langsung dari inisiatif "Mobile Fast Payment". QRIS dianggap sebagai langkah awal transformasi digital di Sistem Pembayaran Indonesia dalam membantu percepatan pengembangan ekonomi dan keuangan digital.

Jika kita melihat dari sudut pandang teknis, penggunaan QRIS sebagai metode pembayaran akan menciptakan interkoneksi yang menghubungkan banyak pihak. Pertama, interkoneksi antar para pelaku ekonomi dan kedua interkoneksi antar instrumen keuangan. Dengan saling tehubungnya pelaku ekonomi dan instrumen keuangan ini, artinya akan tercipta ekosistem/inklusi keuangan yang lebih tinggi.

Lanjut lagi, ketika suatu inklusi keuangan dinilai tinggi pada suatu Negara, maka akan memberikan banyak manfaat seperti mendukung stabilitas makro dan sistem keuangan, efisiensi ekonomi, memperkuat pertumbuhan ekonomi, membatasi praktik shadow-banking, dan mendukung peningkatan indeks pembangunan manusia.

Dari sini, bisa kita tarik kesimpulan bahwa, QRIS sebagai metode pembayaran digital berbasis QR nyatanya terbukti menjadi salah satu faktor fundamental dalam menciptakan inklusi keuangan yang tinggi sehingga nantinya berpengaruh terhadap pertumbuhan ekonomi digital.

Sebagai mahasiswa yang duduk di tingkat akhir, saya sangat bangga dengan kinerja regulator terutama Bank Indonesia dalam mendukung pertumbuhan ekonomi digital di Indpnesia. Rasa optimis seakan muncul kalau ekonomi digital Indonesia memang akan kuat di masa yang akan datang dan menjadi the New Face of Indonesia's Economy.

Mengakhiri tulisan ini, apalah artinya kebijakan pemerintah tersebut tanpa adanya dukungan dari masyarakat. Apalah artinya jikalau sinergitas antara regulator dan masyarakat tidak ada.

Semua akan menjadi percuma dan cita-cita menjadi leader of digital economy hanya isapan jempol belaka. Lantas sebagai masyarakat tidakkah kita mau menjadi bagian dari yang memajukan pertumbuhan ekonomi digital di Indonesia? Tentu tanpa dipaksa pun jawabannya harus mau. Karena cita-cita ini, bukanlah milik pemerintah semata namun harus diperjuangkan secara bersama-sama sesuai kemampuan diri masing-masing.

Pada akhirnya, dalam rangka mendukung pertumbuhan ekonomi digital ini, saya mengajak teman-teman semua dan para pembaca yang budiman di mana pun berada. Mari sama-sama kita #gairahkanekonomi dengan cara beralih atau "move on" untuk memakai QRIS sebagai metode pembayaran digital kita kedepannya. Dengan begini, secara tidak langsung kita turut berpartisipasi dalam mendorong pertumbuhan ekonomi digtal di Indonesia agar bisa lebih baik kedepannya. Semoga.

[Dicky]

.

Sumber Bacaan

[1] https://www.setneg.go.id/baca/index/ekonomi_digital_the_new_face_of_indonesias_economy

[2] https://www.bi.go.id/id/ruang-media/siaran-pers/Pages/SP_214019.aspx

[5] https://www.antaranews.com/berita/944414/jalan-terjal-mengembangkan-ekonomi-digital

[8] https://www.alinea.id/bisnis/bi-wajibkan-seluruh-platform-pembayaran-online-pakai-qris-b1Xlf9mEi

[9] https://www.alinea.id/bisnis/bi-luncurkan-qris-satu-qr-code-untuk-semua-pembayaran-b1Xla9m3R

[10] https://www3.moneysmart.id/qris-standar-qr-code-dari-bi/

[11] https://lifestyle.bisnis.com/read/20190124/220/881765/ini-dia-7-keuntungan-menjadi-cashless-society

[12] https://ekonomibisnis.suarasurabaya.net/news/2017/193485-Tujuan-Gerakan-Nasional-Non-Tunai

[13] https://kumparan.com/iprice-group/perkembangan-cashless-society-di-indonesia

[17] https://investor.id/business/bank-indonesia-terbitkan-ketentuan-pelaksanaan-qris

[19] https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/10522

[23] https://tirto.id/qr-code-berawal-dari-kasir-menuju-digital-payment-cH3y