Belajar mengelola keunganan

Pengelolaan keuangan yang bijak akan selalu menghasilkan sesuatu yang baik, setidaknya untuk diri sendiri.

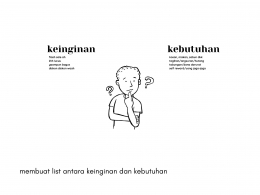

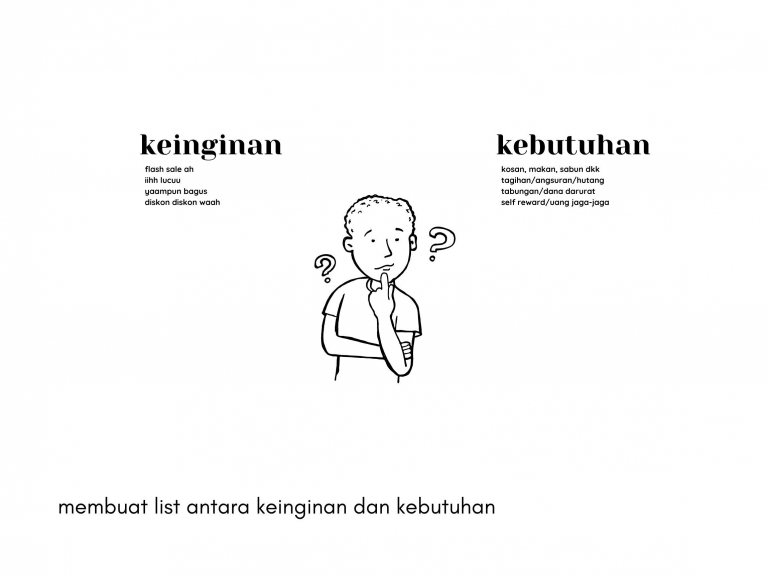

Sebagai salah satu penerima gaji bulanan dan di akhir tahun merasa tidak punya tabungan serta dibingungkan pertanyaan sendiri kemana hasil kerja selama ini? Apa iya habis semua? Udah punya aset apa? Ditambah lagi disuguhi tontonan teman-teman sebaya yang terlihat sudah mapan dan punya karir bagus yang menambah rasa minder semakin tinggi. Dikarenakan hal tersebut, untuk menjawab pertanyaan-pertanyaan akhir tahun saat mengaudit rekening pribadi, terbesitlah tekad untuk mulai mengelola penghasilan dengan bijak. Tentu saja awalnya cukup susah dan tidak konsisten dalam hal mencatat pengeluaran sehari-hari. Butuh banyak trial n error serta pemaksaan ke diri sendiri agar tetap konsisten dan menemukan pola yang bisa diatur ulang.

Trial n error

Setelah menemukan pola pengeluaran dalam hitungan bulan, akhirnya muncul beberapa kategori pengeluaran wajib yang sudah pasti. Perhitungan nominal mulai disesuaikan dengan besarnya pendapatan, beberpa kategori yang akhirnya bisa aku setir dalam rangka agar punya tabungan dengan kondisi sebagai anak kos di perantauan kurang lebih sebagai berikut,

- Living cost alias bayar kosan

- Anggaran makan, biasanya aku lebihin sekitar 100k dari estimasi buat jaga-jaga kalok pas pengen jajan/nongkrong atau makan diluar budget yang seharusnya

- Body care, sabun/odol/body lotion/deterjen dsb, buat body care kadang ada yang baru abis 2-3 bulan

- Dana darurat dan tabungan, tapi pada realisasinya merekan berdua masih tergabung menjadi satu akun

- Kuota internet

- Kasih mamak, meski tidak seberapa tapi aku ingin.

Karena belum/tidak punya kewajiban lain seperti bayar angsuran/pinjaman, aku mulai membiasakan menyisakan beberapa rupiah untuk mendiami kartu atm operasional. Kadang digunakan untuk hal-hal yang tidak terduga misal kondangan, tiba-tiba pengen self reward hobi, atau yang lainnya. Meski nominal gaji berpatok di UMR kota istimewa, aku bangga bisa mengelolanya dengan cukup baik hingga akhirnya tidak lagi benar-benar kehabisan uang saat tanggal tua dan masih bisa liburan dadakan meski baru sekedar di tetangga kota hehe.

Oh ya untuk budget aku selalu bagi setiap kali menerima gaji, budget makan tentu saja senormalnya harga makanan penyetan/warteg/nasi padang lingkungan mahasiswa dengan estimasi makan 2-3 kali sehari. Aku bukan coffe lovers dan gak terlalu suka minuman manis jadi jarang jajan minuman-minuman yang sedang hits, selain itu untuk meminimalisir pengeluaran aku juga terbiasa cuci/setrika sendiri.

Salam