"Casus Beli" Utang Korporasi

Awal September 2016 muncul berita tentang kebangkrutan Hanjin Shipping, salah satu dari pemain utama angkutan barang via laut dan juga Chaebol di Korea Selatan. (Chaebol sebutan korporasi besar alias konglomerat di Korea Selatan, seperti juga Samsung, LG, Hyundai, SK Telecom, Lotte, Gosan). Sementara di Singapore perusahaan pelayaran meminta agar dilakukan restrukturisasi utang yang maknanya penundaan kewajiban. Hongkong sebagai salah satu Hub perdagangan global Asia Timur mengalami kondisi penurunan ekspor yang akan menekan kinerja bisnis sektor logistik terutama perkapalan. Kondisi ini selaras dengan gambaran suram perdagangan Asia Timur dengan pemain utama China, Jepang, Korea Selatan, dan Taiwan; dan merupakan lanjutan dari spirail deflasi yang terjadi pada komoditas. Dampak kondisi perdagangan tersebut menular hingga ke negara Asean khususnya Singapore yang merupakan hub utama.

Kondisi "under pressure" dialami industri property Singapore dengan penurunan penjualan; situasi mirip terjadi di Hongkong dan China. Hal ini menunjukkan penurunan daya beli dan berkurangnya minat "investasi" (baca : spekulasi) pada property. Tekanan pada sektor industri kemudian berdampak pada resiko utang korporasi seperti yang terjadi di Korea Selatan, China, dan global seperti yang pernah diingatkan IMF dan juga menjadi keprihatinan kalangan G20. Dampak utang korporasi ini rawan memicu krisis perbankan dan lembaga keuangan yang berlanjut dengan tularan pada Krisis Keuangan Global. Jika Krisis Finansial 2008 muncul dari USA; situasi di Asia TImur (China, Korea Selatan, dan Hongkong) dapat menjadi "casus beli" atau pemicu krisis global.

NPL Perbankan dan Suku Bunga

Otoritas Jasa Keuangan (OJK) mengindikasikan ancaman peningkatan NPL (Non Performing Loan) perbankan pada Semester-II 2016. Sementara pertumbuhan kredit perbankan khususnya kredit investasi masih single digit hingga akhir 2016. Sebenarnya kondisi NPL ini sudah dapat diprakirakan dengan pertumbuhan utang korporasi pada masa 2011 - 2013 yang kemudian mengalami stagnasi sejak pertengahan 2013. Sektor yang berkaitan dengan eksplotasi sumber daya alam (pertambangan) yang sangat terdampak utang akibat penurunan harga komoditas dan depresiasi nilai tukar. Sektor transportasi dan telekomunikasi juga mengalami hal yang hampir serupa seperti juga sektor property akibat penurunan permintaan dan berdampak pada pemenuhan kewajiban utang.

Berbagai model restrukturisasi (mungkin) sudah diupayakan termasuk konversi kewajiban bunga menjadi prinsipal atau pertukaran aset (asset swap) demi perbaikan NPL tetapi tidak akan "sustainable". Dalam tekanan NPL dan rendahnya ekspansi kredit akan menyebabkan kinerja perbankan tertekan (ingat : BOPO); karena pendapatan operasional dari bunga pinjaman turun; sementara beban operasional terus meningkat termasuk untuk pencadangan (bad debt allowance). Akibatnya perbankan akan mempertahankan suku bunga tinggi karena pendapatan lain (seperti fee based service perbankan) masih rendah sehingga upaya persuasi atau harapan untuk suku bunga perbankan single digit merupakan hal yang sulit terwujud.

Ekspansi Fiskal

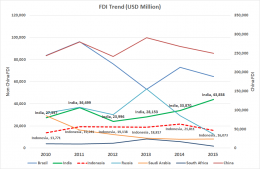

Ada fakta menarik tentang kondisi Foreign Direct Investment (FDI) pada negara-negara G20 yang masuk BRICS (Brazil, Russian, India, China, South Africa), Indonesia, dan Arab Saudi seperti pada Peraga-1.

Dengan demikian harapan utama pendorong pertumbuhan hanya tinggal bergantung pada inisiatif pemerintah melalui Ekspansi Fiskal.

Silakan Ibu Anni (Sri Mulyani Indrawati, Menteri Keuangan) bersama Presiden Jokowi pertimbangkan !