Faktor Tiongkok

Dalam penyampaian Outlook Ekonomi Indonesia 2017 dan gambaran Stabilitas Sistem Keuangan, Menteri Keuangan Sri Mulyani Indrawati (SMI) menunjuk faktor “Rebalancing Ekonomi RRT”. Apakah memang demikian; tentu perlu melihat secara utuh seperti diberikan dalam beberapa peraga berikut ini.

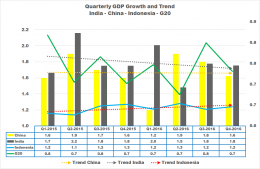

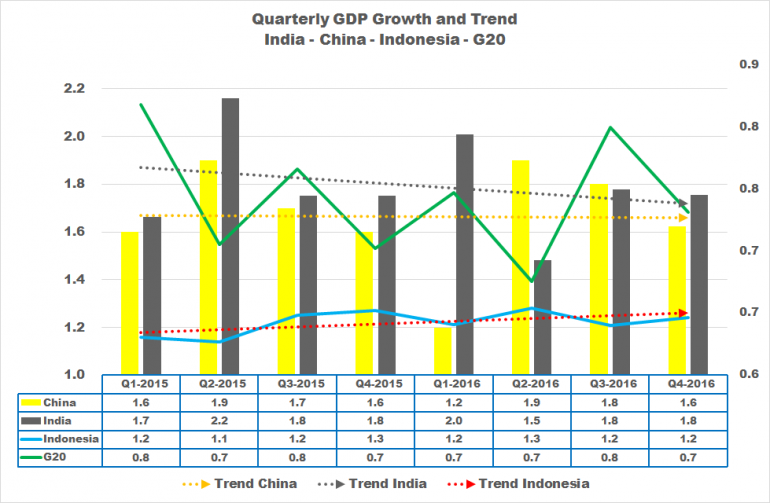

Peraga-1 : Trend Pertumbuhan Triwulanan India - China - Indonesia

Dari gambaran pertumbuhan triwulanan menunjukkan bahwa trend India turun, China datar menuju turun; sedangkan trend Indonesia naik.

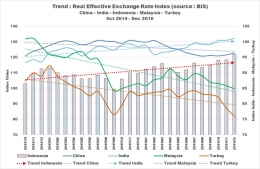

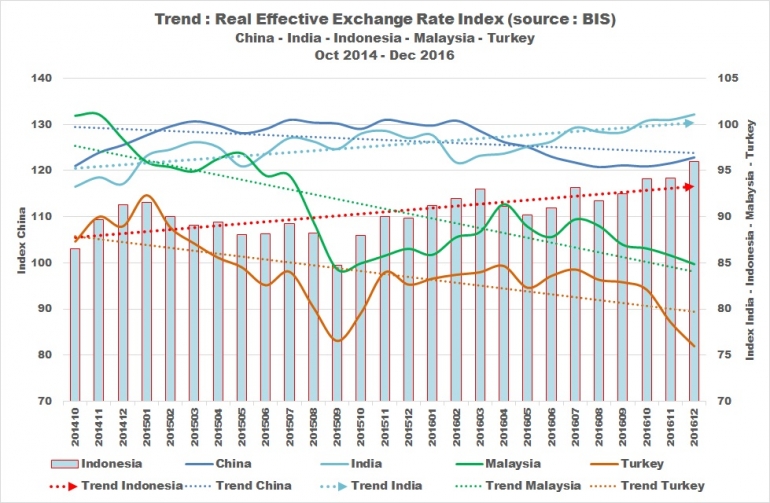

Peraga-2 : Trend Perubahan Indeks "Real Effective Exchange Rate"

Memperhatikan perubahan indeks berdasarkan "Real Effective Exchange Rate" yang diterbitkan Bank for International Settlement, indeks China, Malaysia, dan Turki turun; sedangkan India (garis putus biru) dan Indonesia (garis putus merah) naik.

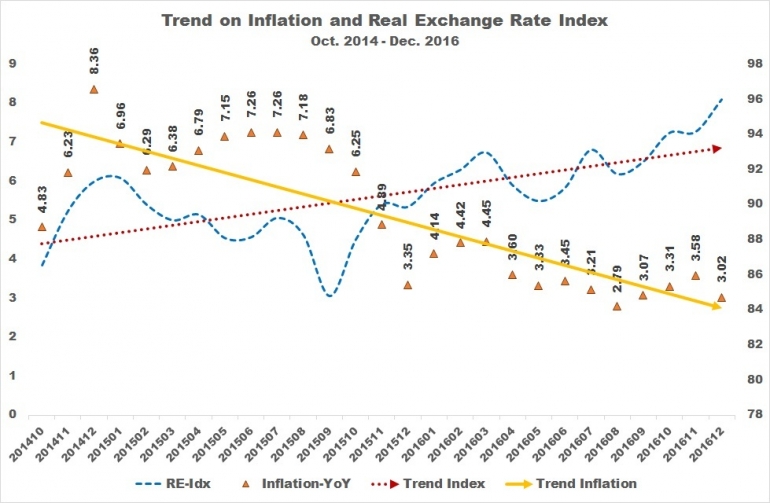

Khususnya Indonesia, indeks tersebut sejalan dengan trend inflasi seperti pada Peraga-3.

Peraga-3 : Trend Inflasi dan Indeks REER

Kecenderungan tingkat Inflasi tahunan (YoY) sejak Oktober 2014 hingga Desember 2016 turun (pada Januari 2017 tingkat inflasi 0.97%).

Dari sisi perdagangan global, surplus perdagangan 2016 diprakirakan mendekati USD 9 Miliar; lebih besar daripada surplus 2015 sejumlah USD 7.5 Miliar. Dari antara mitra dagang utama Indonesia, surplus terjadi terhadap pasar USA (2016 diprakirakan USD 13.5 Miliar), European Union, dan Jepang; sementara dengan China mengalami defisit. (Gambaran surplus pada neraca perdagangan Indonesia dengan USA dapat dilihat dengan klik di sini).

Perdagangan Global dan Ancaman Domestik China

Gambaran perdagangan global diberikan pada Peraga-4.

Peraga-4 : Global Trade 2015

Empat negara dan regional utama perdagangan global dengan pangsa sedikit di atas 50% adalah USA, China, European Union, dan Jepang; Indonesia pada peringkat ke-30.

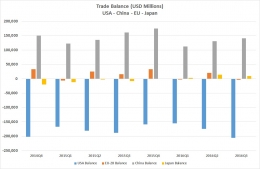

Neraca perdagangan global empat negara utama tersebut diberikan pada Peraga-5.

Peraga-5 : Neraca Perdagangan USA, China, European Union, Jepang.

Memperhatikan kondisi neraca perdagangan pada Peraga-5, wajar jika USA pada era pemerintahan Donald Trump berupaya menekan defisitnya melalui kebijakan yang berbau proteksi terhadap pasar USA. Sementara tekanan dari USA membuat China berupaya mencari pasar pasar alternatif dengan strategi ala "dunken master".

Lalu bagaimana dampak "Rebalancing Ekonomi RRT" khususnya pada perdagangan global ?

Kemungkinan penurunan pertumbuhan China akan dirasakan pada nilai ekspor khususnya komoditas dan energi. Besar penurunan nilai tersebut dapat dihitung dengan menggunakan Indeks Elastisitas (Elasticity Index) terhadap Kebutuhan Barang dan Komoditas. Rerata 2016 besaran ekspor Indonesia ke China per bulan USD 1,2 Miliar, atau sekitar 10% rerata total ekspor. Jika pertumbuhan China turun sebesar 2%; dengan Elasticity Index China = 1,84 (Rujukan IMF Report : The Global Trade Slowdown : Cyclical or Structural ?, halaman 42); besar penurunan impor China diprakirakan tidak lebih dari 4% (2 * 1,84). Nilai tersebut tidak akan terlalu berpengaruh; tetapi yang layak dicermati adalah ekspansi ekspor China yang akan berusaha dengan berbagai cara termasuk penurunan harga akibat "oversupply" produksi di China.

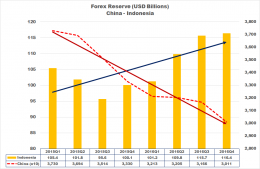

Pasca Krisis Finansial 2008, China mengeluarkan kebijakan Paket Stimulus Ekonomi untuk investasi khususnya sektor infrastruktur senilai Renminbi (CNY) 4 Triliun (sekitar USD 586 Miliar). Dengan paket tersebut diharapkan dapat mempertahankan pertumbuhan ekonomi (lihat artikel : China’s Economy: After the Stimulus). Memang penurunan pertumbuhan China dapat dicegah tetapi kemudian menimbulkan tekanan pada pengembalian pinjaman yang telah diberikan. Kondisi demikian membuat aliran investasi ke China menurun dan sebaliknya menimbulkan pelarian modal (Lihat artikel : Modal Tinggalkan China Pindah ke Indonesia). Demi mempertahankan nilai tukar akibat dari tekanan "capital outflow" menyebabkan cadangan devisa China berkurang, seperti pada Peraga-6.

Peraga-6 : Posisi Cadangan Devisa China dan Indonesia

Selama masa 2015 - 2016 cadangan devisa China berkurang hampir 20% (sekitar USD 700); sementara Indonesia naik 6%. Sebagai upaya mencegah ancaman krisis sektor keuangan akibat tekanan pengembalian utang sektor korporasi, IMF telah memberi peringatan China. Demikian juga berdasarkan kajian terhadap kecenderungan pada beberapa indikator, kondisi China mengarah ke dalam krisis keuangan.

Siklus Perekonomian dan Strategi Pemulihan

Merujuk pada siklus perekonomian seperti pada Peraga-7, berdasarkan beberapa indikator misalnya trend pertumbuhan, inflasi, indeks nilai tukar, dan cadangan devisa, maka dapat diposisikan perekonomian Indonesia berada pada tahapan pemulihan (Up Turn).

Peraga-7 : Siklus Perekonomian

Peraga-8 : Global New Normal

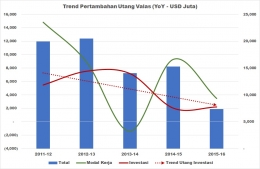

Pada sisi lain, faktor APBN yang besarnya kurang dari 20% PDB (Produk Domestik Bruto; atau GDP : Gross Domestic Bruto), tentu tidak cukup berarti khususnya pada investasi. Dalam APBN 2017 telah dianggarkan sejumlah 380 Triliun Rupiah (IDR) untuk pembangunan infrastruktur yang diyakini akan dapat meningkatkan belanja khususnya konsumsi; dan menambah lapangan kerja. Tetapi pada sisi lain, pertumbuhan kredit investasi pada perbankan nasional selama 2016 berada pada kisaran 8%; sedangkan pinjaman dari eksternal (valas dari luar negeri) cenderung turun seperti diberikan pada Peraga-9.

Peraga-9 : Trend Pinjaman Investasi Valas

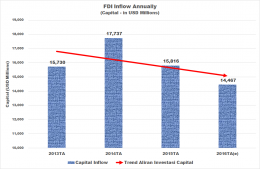

Kondisi serupa pada aliran masuk investasi asing seperti pada Peraga-10.

Peraga-10 : Aliran Modal Masuk Investasi Asing

Trend turun investasi berupa aliran modal masuk, pinjaman luar negeri, dan kredit investasi merupakan "signal negatif" dalam meningkatkan pertumbuhan perekonomian pada masa mendatang khususnya sektor infrastruktur serta industri untuk peningkatan produksi.

Faktor yang menghambat minat investasi korporasi utamanya pada masalah Balance Sheet Recession Problem (Masalah Resesi Neraca). Sedangkan bagi penanaman modal asing, faktornya bukan peringkat pada indikator Ease of Doing Business atau rating serta berbagai kemudahan lainnya. Tetapi pada faktor daya beli, stabilitas; keamanan dan kenyamanan serta kepastian dalam kebijakan pemerintah bagi dunia usaha (lihat artikel : Anggapan Keliru Atas Faktor Aliran Investasi).

Faktor China sebenarnya lebih besar pada masalah internal China sendiri. Sehingga terlalu berlebihan jika SMI menganggap perekonomian Indonesia bergantung pada China. Tetapi demi memikat investasi asing sudah selayaknya masalah stabilitas domestik; keamanan dan kenyamanan dalam dunia usaha menjadi perhatian pemerintah dan semua pihak yang prihatin serta peduli terhadap pertumbuhan Indonesia.

Arnold Mamesah - 4 Februari 2017

(Koreksi pada rujukan tautan Indek Elastisitas)