Virus Strong USD

Ibarat sebaran "virus ganas" yang namanya “Strong USD” (USD : Dollar Amerika), perekonomian khususnya nilai tukar di seluruh negara terkena "flu penurunan nilai tukar" mata uang masing-masing terhadap USD. Berbagai istilah yang digunakan dan makin dikenal luas seperti devaluasi, depresiasi, Currency Wars; bahkan ada yang menyebutnya Asymmetric Wars karena USD dari "Super Power Perekonomian" US melawan negara yang kecil ukuran perekonomiannya.

Konon, virus Strong USD sendiri di tempat asalnya, negeri Uncle SAM (USA), tidak disukai karena berdampak antara lain pada nilai ekspor yang menurun dan impor yang membanjir masuk ke dalam pasar US, angka inflasi yang tidak kunjung meningkat yang berdampak pada penundaan kenaikan upah, dan kinerja korporasi yang stagnan bahkan cenderung menurun yang berujung pada tekanan pertumbuhan ekonomi atau PDB Amerika Serikat. Akumulasinya menimbulkan Krisis Finansial.

Bagaimana demam penurunan nilai tukar tersebut dialami di luar negeri Uncle SAM.

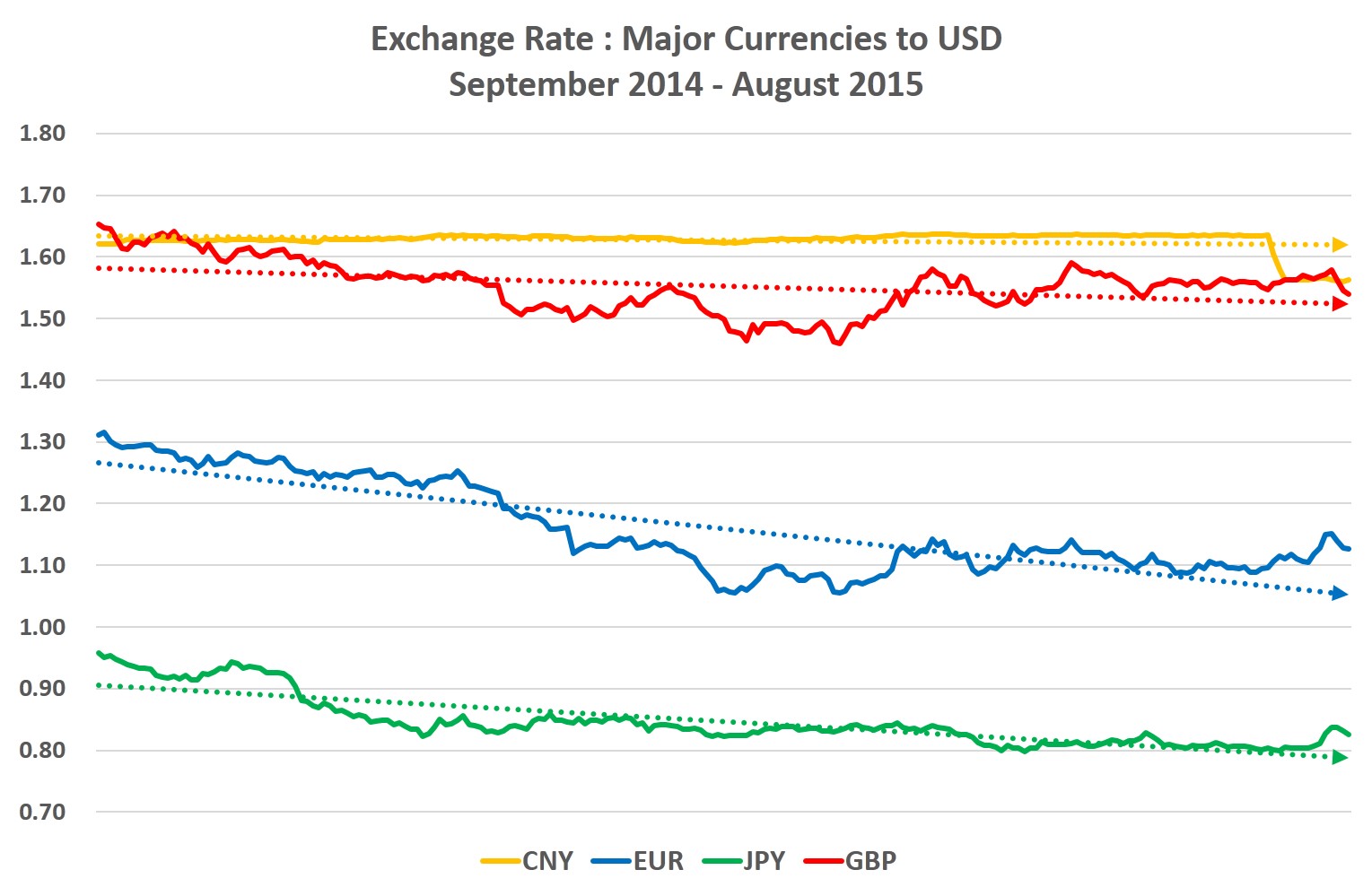

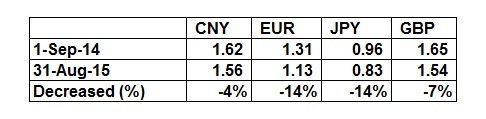

Strong USD vs Mata Uang Utama (Major Currencies)

Saat ini yang yang termasuk dalam Mata Uang Utama dan digunakan dalam Basket Mata Uang (SDR: Special Drawing Right) IMF (International Monetary Fund), selain USD adalah GBP (Pound Sterling United Kingdom), Euro (European Community), Yen (Jepang). Sedangkan mata uang Tiongkok (CNY) dalam proses untuk masuk dalam basket IMF. Semua mata uang utama menganut rejim atau kebijakan nilai tukar yang fleksibel (Flexible Exchange Rate) sehingga dapat berfluktuasi. Sedangkan CNY masih mematok nilai tukarnya terhadap USD walaupun kelak saat menjadi bagian dari basket mata uang, CNY disyarakatan harus dapat diterima penggunaannya secara luas di manca negara serta nilai tukarnya tidak dipatok (non pegging).

Gambaran gejolak virus Strong USD terhadap mata uang utama dan CNY dengan penurunannya disajikan pada grafik berikut ini.

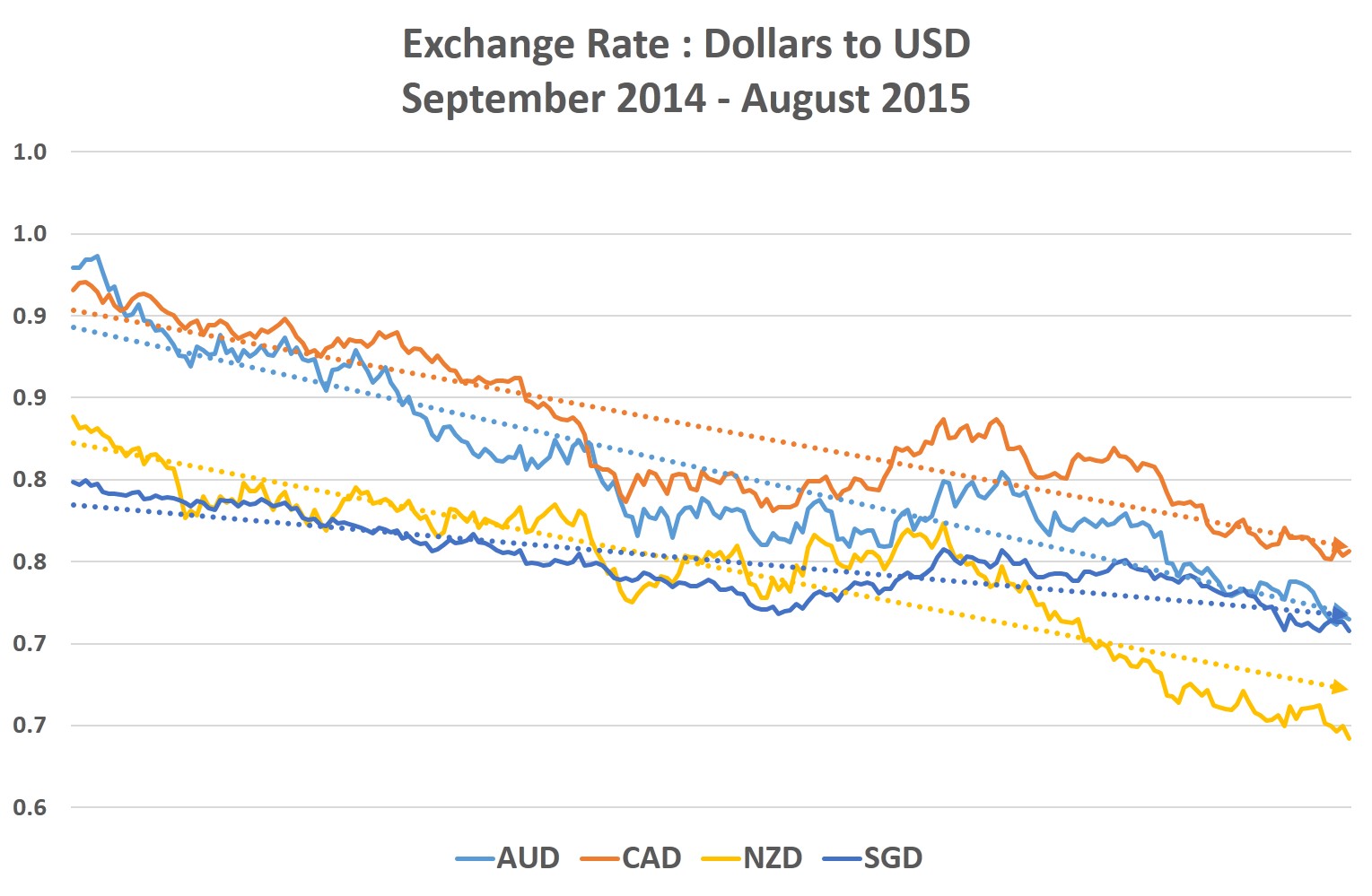

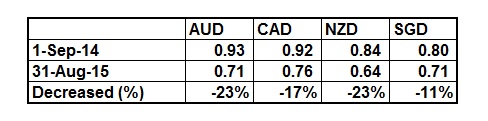

Strong USD vs Sesama Dollar

Sebenarnya banyak negera yang menggunakan Dollar sebagai mata uang, tetapi akan dilihat pada 4 (empat) negara masing-masing Dolar Canada (CAD), Dolar Australia (AUD), Dolar Selandia Baru (NZD), dan Dolar Singapore (SGD). Terhadap sesama Dolar ternyata tidak kebal terhadap virus Strong USD dan penurunannya terlihat pada grafik di bawah ini.

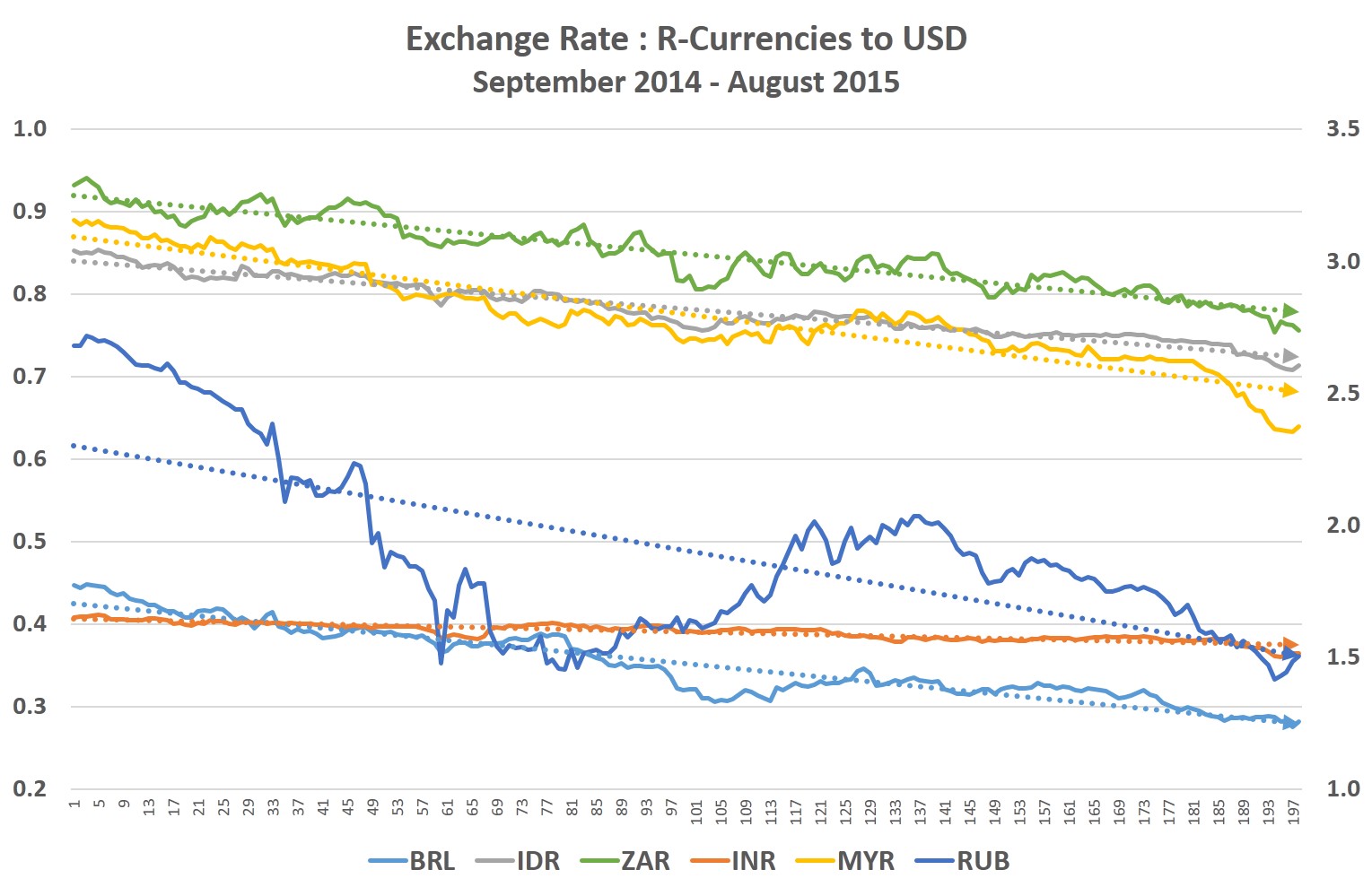

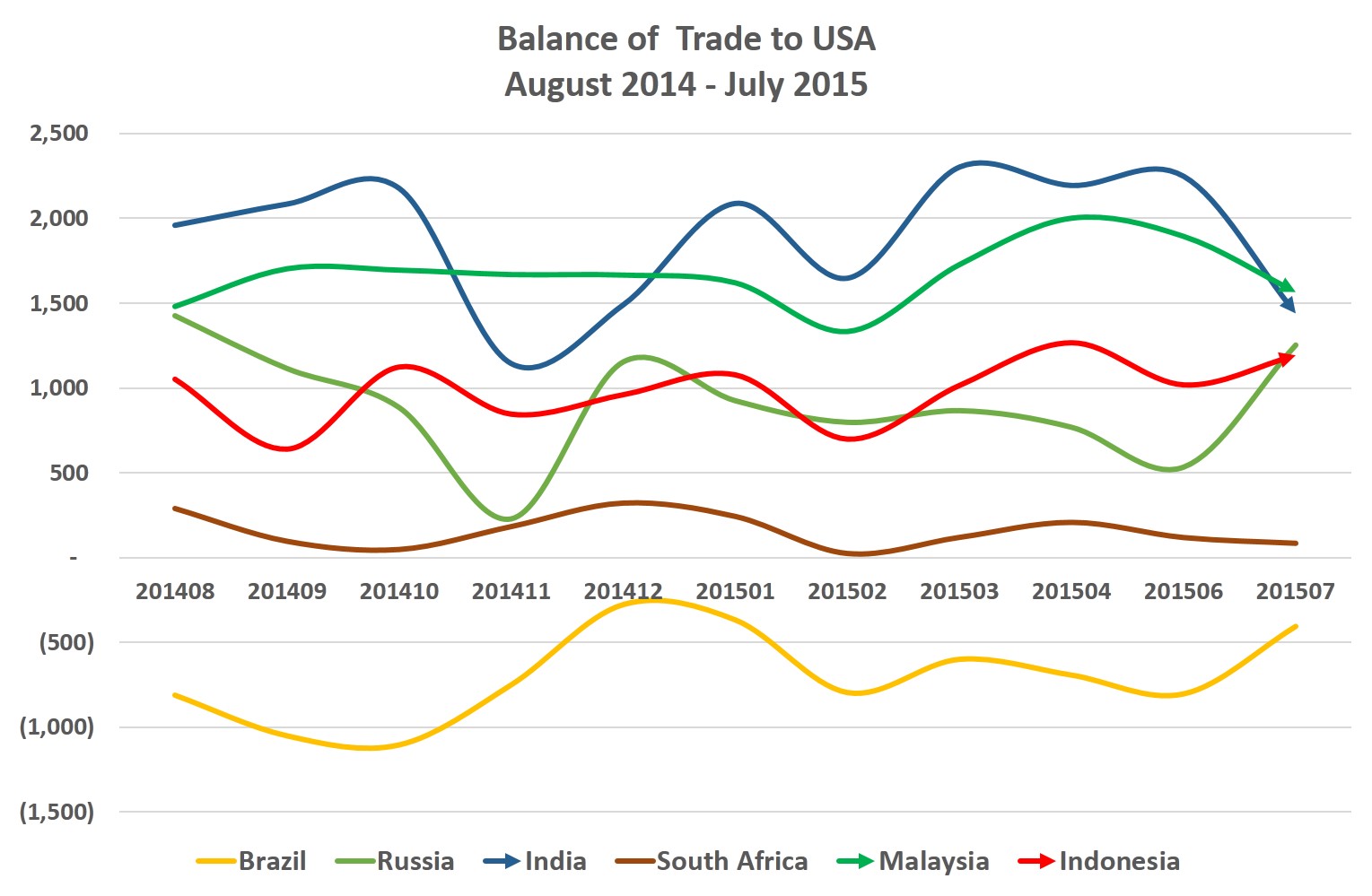

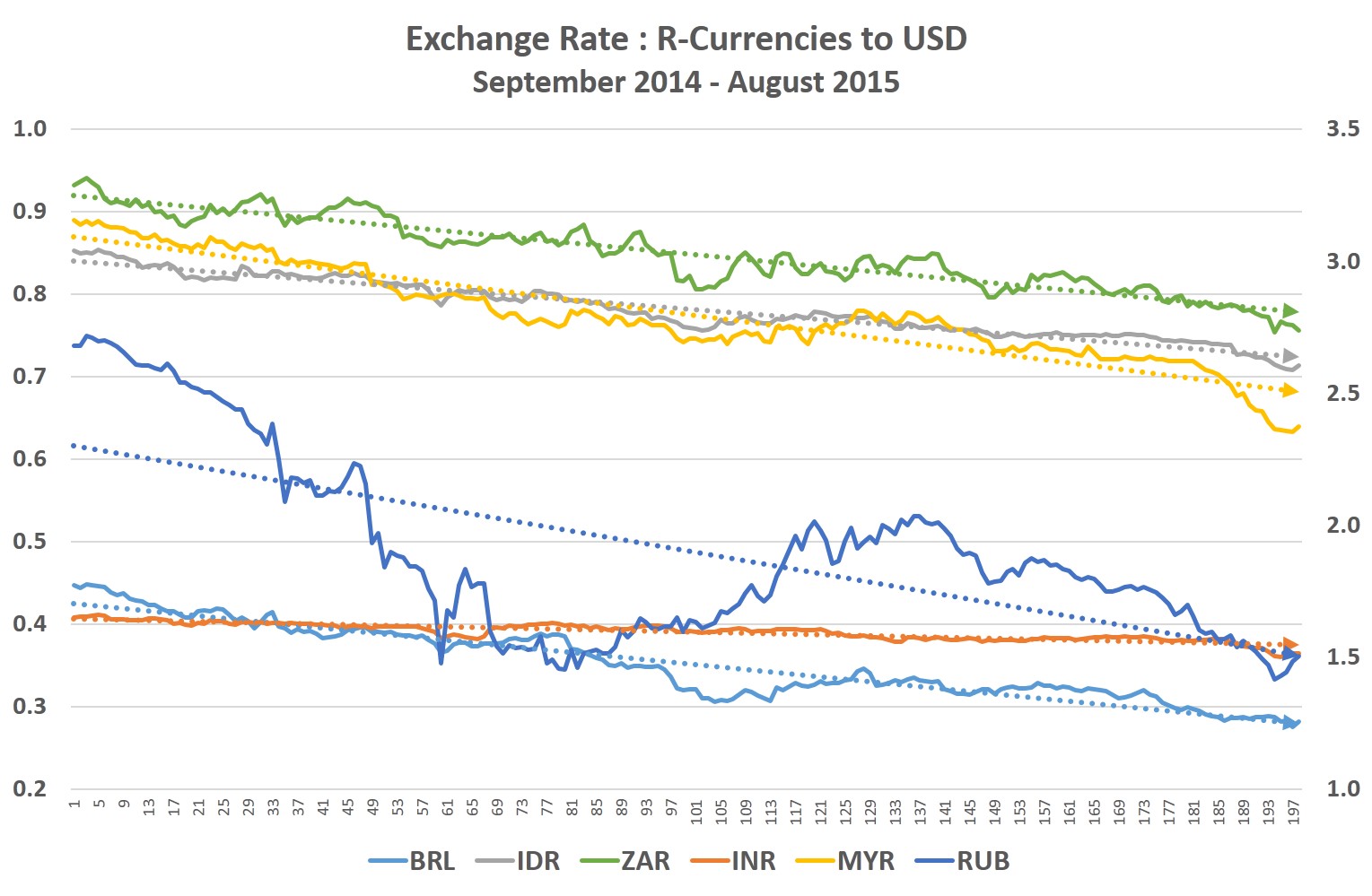

Strong USD vs Mata Uang "R"

Beberapa negara menggunakan nama mata uangnya diawali R antara lain Brazil (BRL : Brazil Real), Rusia (RBL: Rusia Rubbel), India (INR: India Rupee), Afrika Selatan (ZAR: South Africa RAND), keempatnya bersama China tergabung dalam kelompok negara BRICS (Brazil, Russia, India, China, South Africa); serta Malaysia (MYR : Malaysia Ringgit) dan Indonesia (IDR: Rupiah), keduanya dalam kelompok kerjasama regional negara ASEAN. Sekalian mata uang tersebut tidak berkutik terhadap virus Strong USD dan penurunannya disajikan pada grafik di bawah ini.

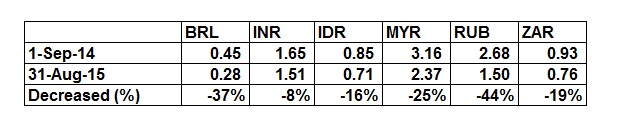

Nilai Tukar : Nominal dan Real Effective

Penentuan nilai tukar yang digunakan pada grafik dan tabel di atas menggunakan cara Nilai Tukar Efektif Nominal (Nominal Effective Exchange Rate) dan jika disusun peringkatnya dengan memasukan CNY seperti pada tabel berikut ini.

Selain dari Nilai Nominal, nilai tukar dapat dilihat dengan cara memasukkan faktor neraca perdagangan internasional (ekspor dan impor) yang diberi bobot dan faktor inflasi dalam negeri untuk menjadi Nilai Tukar Efektif Riel (Real Effective Exchange Rate).

Nilai Tukar Efektif Real lebih menampilkan kemampuan suatu negara dalam perdagangan khususnya berkaitan keunggulan produknya di pasar internasional.

Gambaran apresiasi USD terhadap Mata Uang Utama (Major Currencies) dan Mata Uang Lainnya untuk masa September 2014 hingga Agustus 2015, berdasarkan Nilai Tukar Efektif Real diberikan pada grafik berikut ini.

Dalam masa tersebut selama 1(satu) tahun secara rerata terjadi apresiasi (peningkatan) nilai tukar USD terhadap Mata Uang Utama sebesar 15% sedangkan Mata Uang lainnya sebesar 14%.

Jika merujuk pada depresiasi IDR terhadap USD, dengan perhitungan Nilai Efektif dan Nilai Real tidak terlalu jauh berbeda.

Grafik Cerdas Bicara Neraca Perdagangan

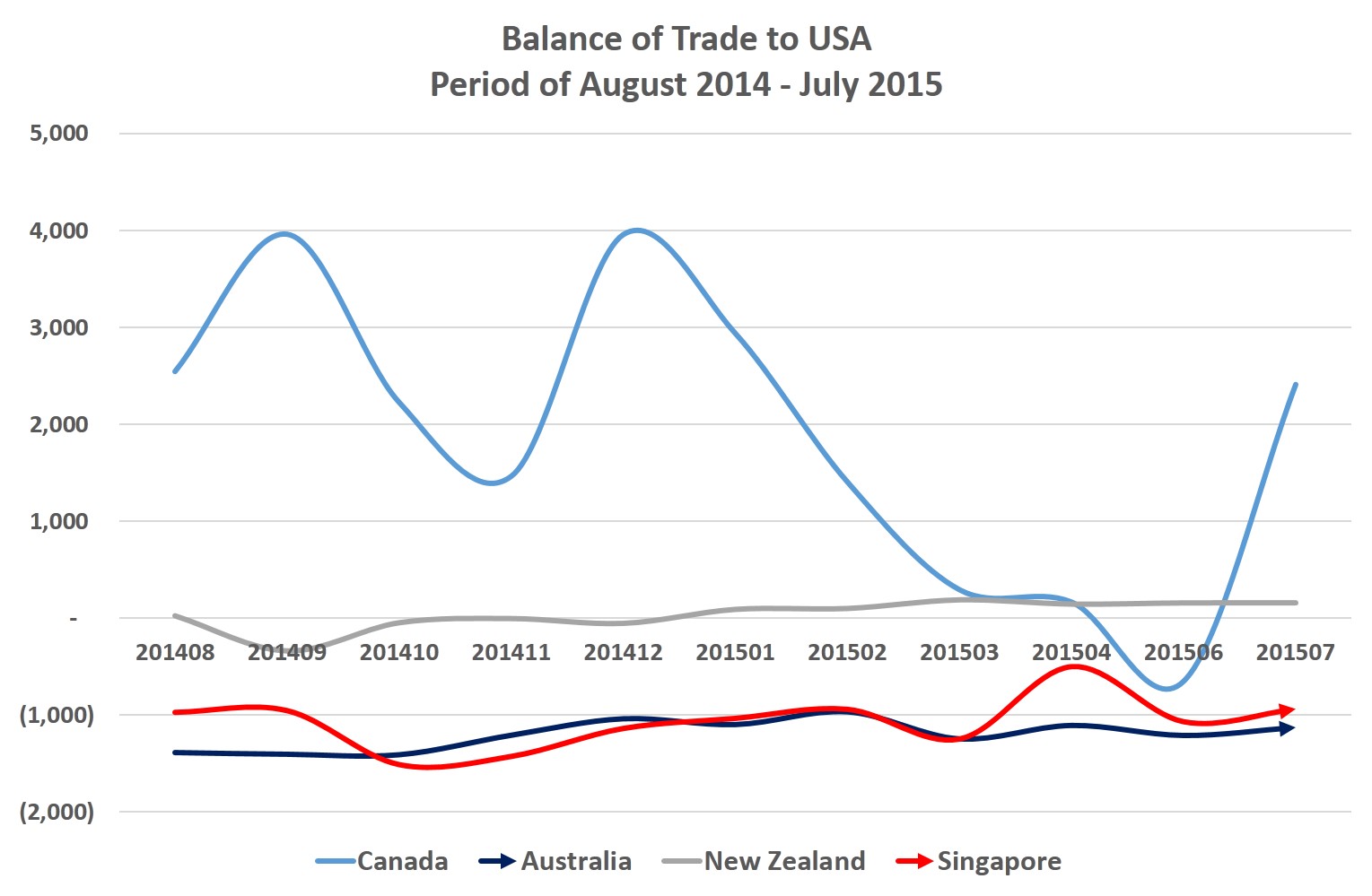

Perdagangan internasional diukur dari neraca antara negara yang terlibat dan untuk masa Agustus 2014 hingga Juli 2015. Neraca perdagangan negara yang menggunakan "Dolar" diberikan dalam grafik berikut ini.

Dari grafik, New Zealand stabil dan Canada mengalami surplus yang meningkat, sementara Australia dan Singapore mengalami defisit perdagangan. Kondisi negara tetangga ini, Singapore, mungkin tidak terlalu diketahui dan dipahami banyak orang. Jika sering muncul komentar "miring" para ekonomis atau akademisi dari tetangga ini terhadap kondisi perekonomian Indonesia, mohon dengan tulus dapat dimaklumi karena kondisi perekonomiannya tertekan sehingga, ibarat kata peribahasa, bagai menepuk air di dulang terpercik muka sendiri.

Sedangkan Neraca Perdagangan pada masa yang sama untuk negara "R-Currency" digambarkan dalam grafik berikut ini.

Dari grafik dapat dilihat bahwa Brazil mengalami tekanan pada neraca perdagangannya dengan US, demikian juga dengan Afrika Selatan (South Africa); sedangkan Russia menunjukkan peningkatan. Neraca India mengalami putaran balik, yang walaupun sementara surplus tetapi trendnya menurun seperti juga yang dialami Malaysia. (Catatan : Mungkin perlu diberikan empati.)

Garis merah pada grafik mengindikasikan surplus, TREND NAIK dengan angka di atas USD 1 Miliar pada Juni dan Juli 2015. Dalam keterangan di bawah grafik, ternyata garis tersebut mewakili Neraca SURPLUS Perdaganan Indonesia.

Sesat Paham

Dalam memberikan pernyataan atau komentar, para menteri, pejabat pemerintah, otoritas, ekonomis, pengamat, kritikus, pengusaha, pengkicau, "medsos lover", atau "para wakil rakyat", sering kali terasa dan dianggap benar serta disampaikan dengan penuh keyakinan. Tetapi kemudian jika ditelisik dan dipahami lebih mendalam, pernyataan tersebut, seperti contoh di bawah ini, tidak dapat dipertanggungjawabkan bahkan SESAT PAHAM.

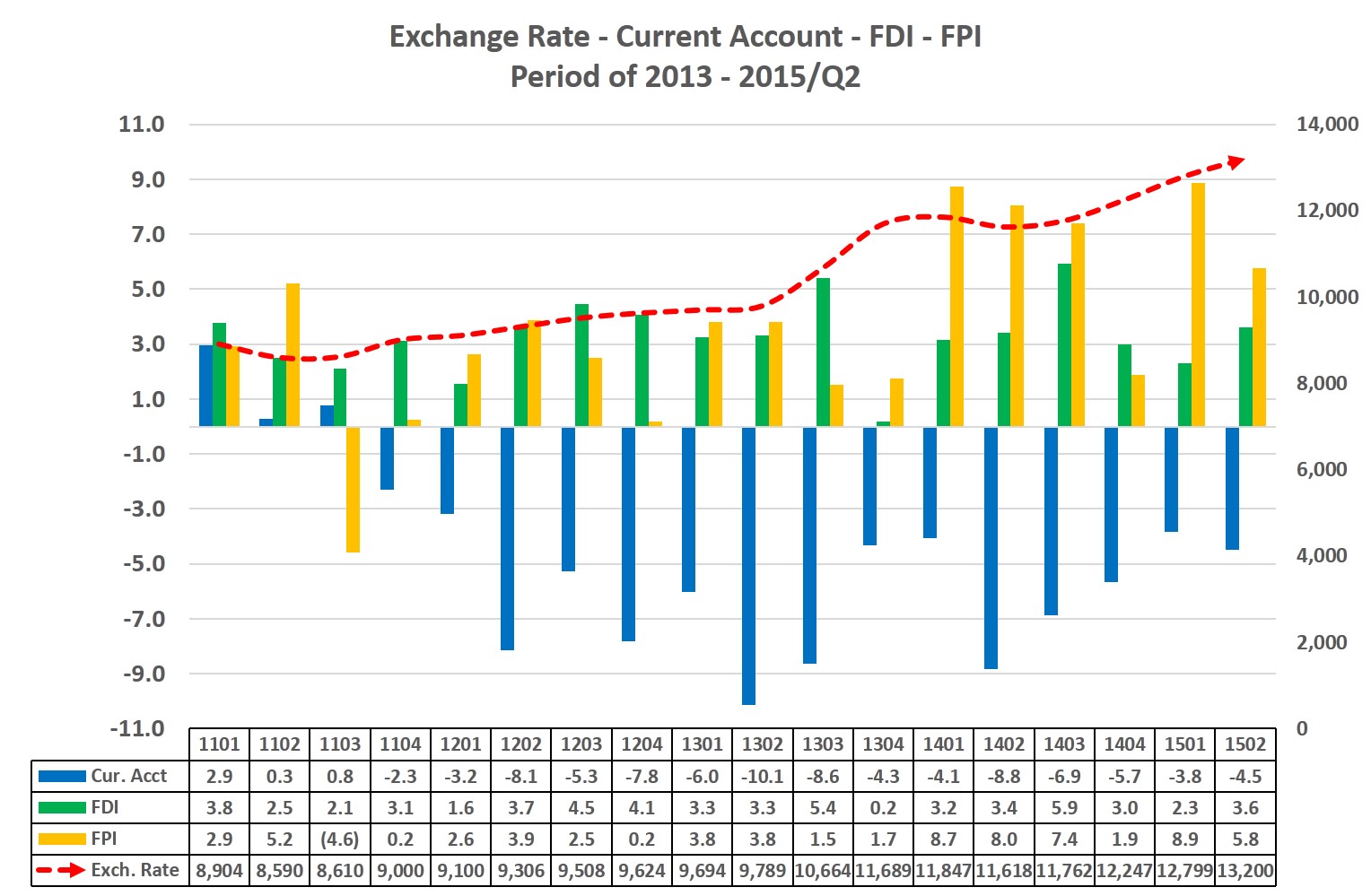

1. Aliran Investasi Asing Langsung menguatkan nilai tukar

Terhadap pernyataan di atas, dapat dijelaskan dengan teori serta pendekatan Neraca Pembayaran. Tetapi agar lebih sederhana diberikan pada grafik di bawah ini.

Dari grafik ditunjukkan bahwa berapapun besarnya aliran dana asing baik FDI (Foreign Direct Investment) atau bahkan FPI (Foreign Portfolio Investment), tidak memberikan pengaruh terhadap nilai tukar Rupiah (IDR) terhadap USD.

Demikian juga kondisi Transaksi Berjalan (Current Account) yang defisit, walaupun semakin membesar atau berkurang menuju seimbang (balance), tidak berpengaruh pada nilai tukar.

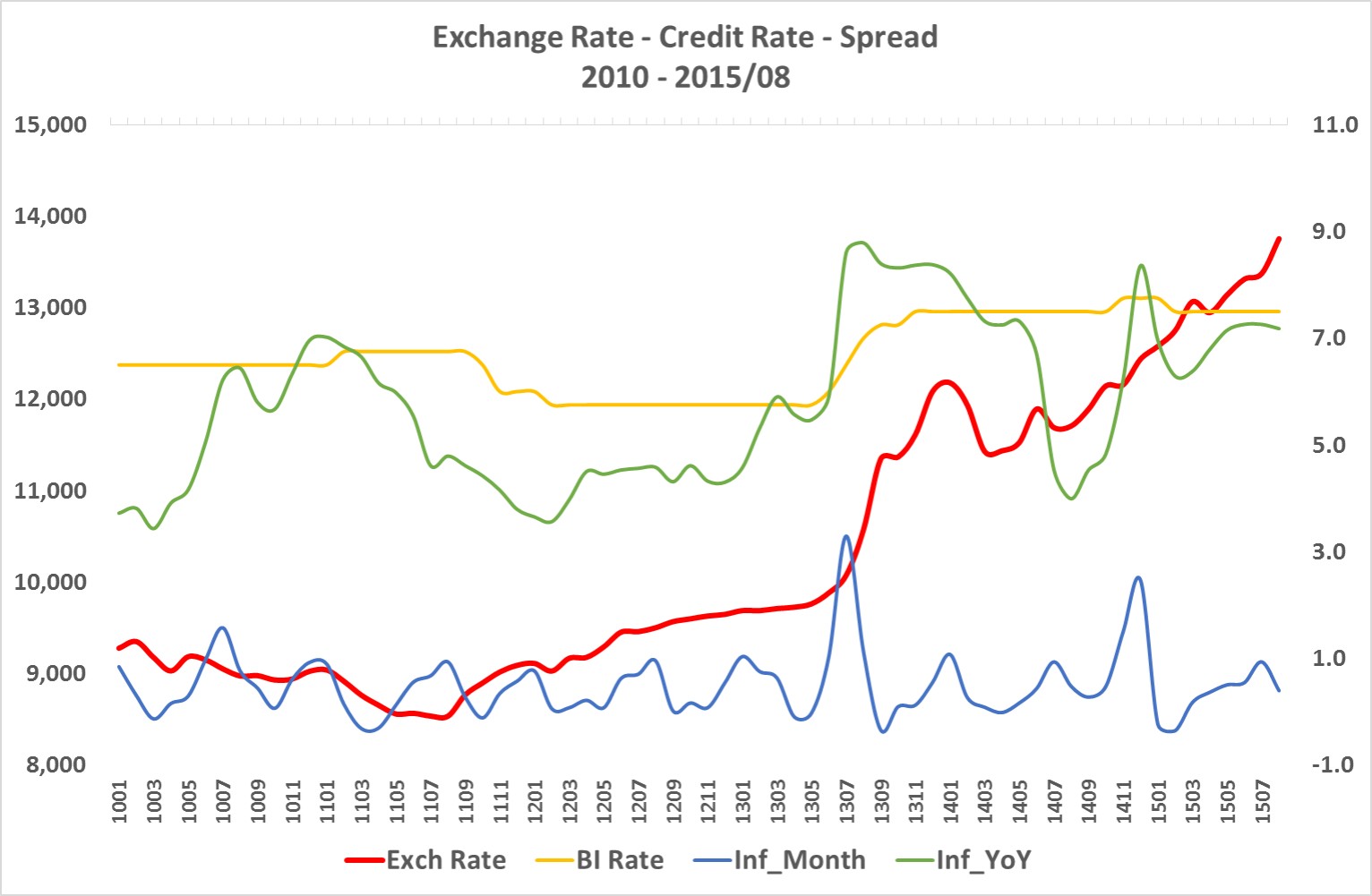

2. Kenaikan Kurs Tukar berdampak Inflasi

Sasaran Bank Indonesia sebagai Bank Sentral yang utama dan satu-satunya adalah Target Inflasi. Untuk tahun 2015 target inflasi, besarnya 5% +/- 1%. Grafik berikut ini memberikan gambaran pergerakan nilai tukar dengan inflasi, suku bungan acuan Bank Indonesia (BI Rate).

Dari grafik, khususnya pada masa 2014 hingga 2015, kecuali pada Desember 2014 terjadi lonjakan inflasi sebagai dampak kenaikan harga BBM. Posisi inflasi tahun berjalan 2015 hingga Agustus, besarnya 2,29% dan diprakirakan inflasi 2015 akan berada di bawah 5 % (jika benar terwujud, suatu prestasi yang sangat membanggakan). Kenaikan nilai tukar yang tidak berdampak pada kenaikan inflasi menunjukkan bahwa barang konsumsi utama masyarakat tidak bergantung pada impor, Dengan demikian, sudah dapat digantikan atau dialihkan menjadi produk lokal.

Juga, nilai tukar yang terus naik, ternyata tidak dipengaruhi suku bunga acuan BI.

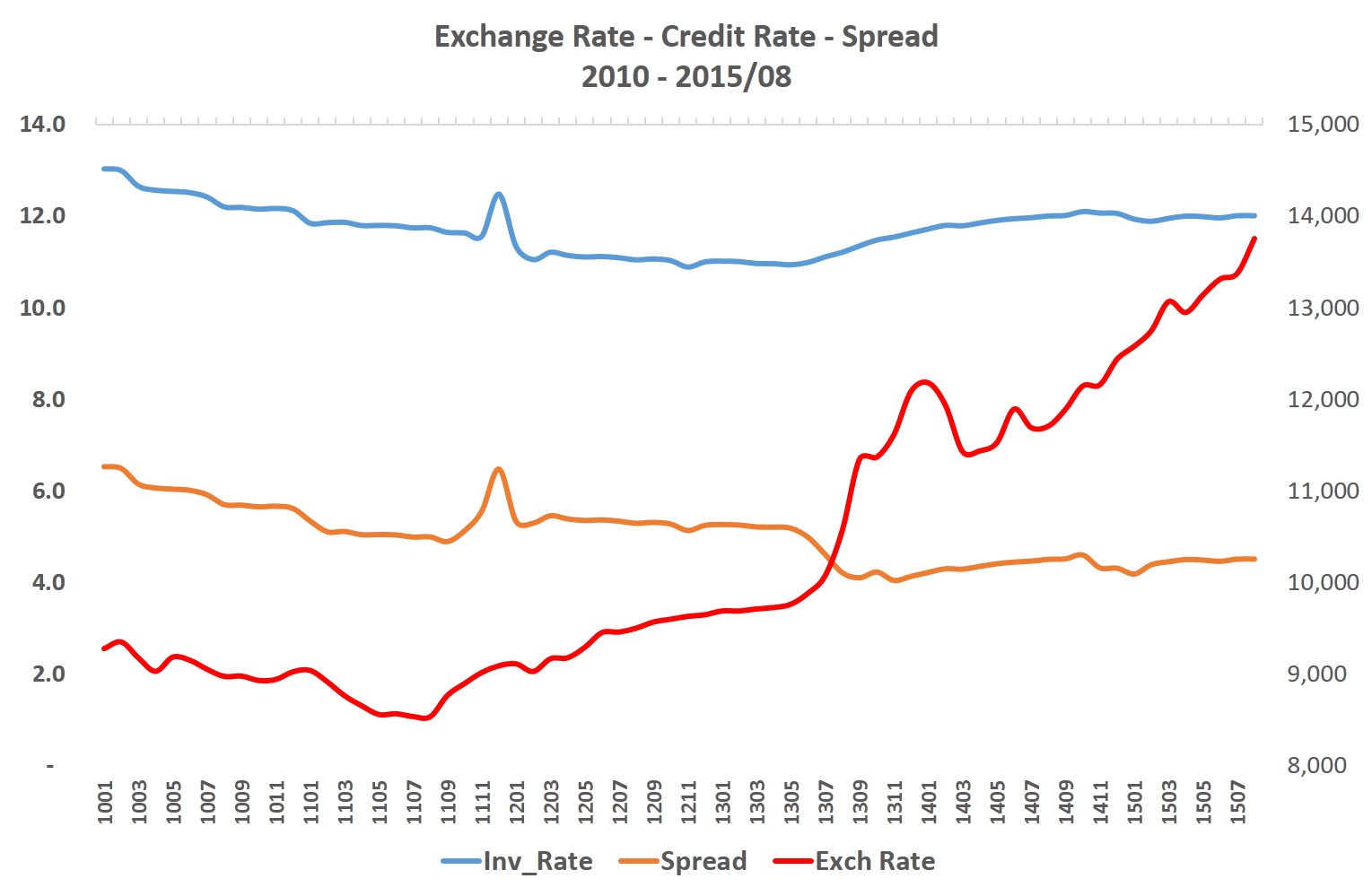

3. Ekspansi Kredit dengan Penurunan Suku Bunga Berdampak Kenaikan Nilai Tukar

Bank Indonesia cenderung ragu untuk mendorong ekspansi kredit khususnya sektor produksi karena akan menyebabkan tekanan pada nilai tukar. Pernyataan tersebut dapat dibantah dengan grafik.

Kenaikan nilai tukar dan suku bunga tidak menunjukkan keterkaitan (korelasi); suku bunga pada rentang 12-13% tetapi nilai tukar tetap tertekan. Juga ditunjukkan bahwa selisih (spread) suku bunga pinjaman dan acuan sekitar 5%.

Suku bunga pinjaman (investasi dan modal kerja) sangat berpengaruh terhadap kegiatan produksi. Khususnya investasi (penambahan input) yang berkaitan dengan perluasan lapangan kerja dan pertumbuhan ekonomi. Jika suku bunga pinjaman tinggi akan menurunkan minat investasi. Penurunan atau pengurangan investasi akan berdampak penurunan pertumbuhan ekonomi pada masa mendatang.

Sudah sangat mendesak untuk menerobos hambatan suku bunga ini dengan menurunkan suku bunga acuan BI.

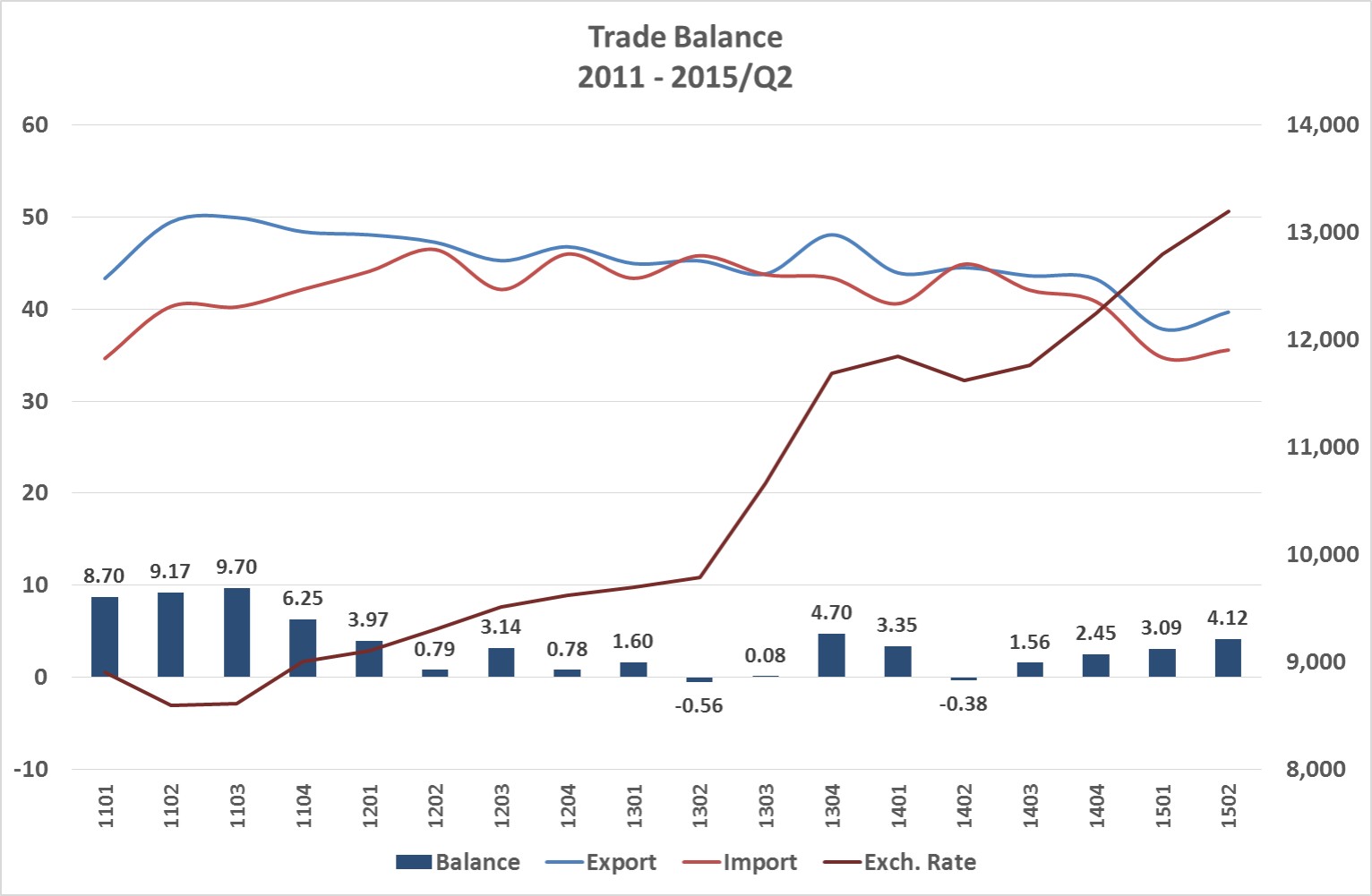

4. Kenaikan Nilai Tukar akan menambah Defisit Perdagangan

Prakiraan yang keliru jika kenaikan nilai tukar akan membuat defisit perdagangan bertambah. Grafik berikut ini menunjukkan perkembangan neraca perdagangan.

Dari grafik ditunjukkan bahwa posisi surplus dengan trend meningkat telah terjadi sejak Triwulan-III/2014 dan terus berlanjut.

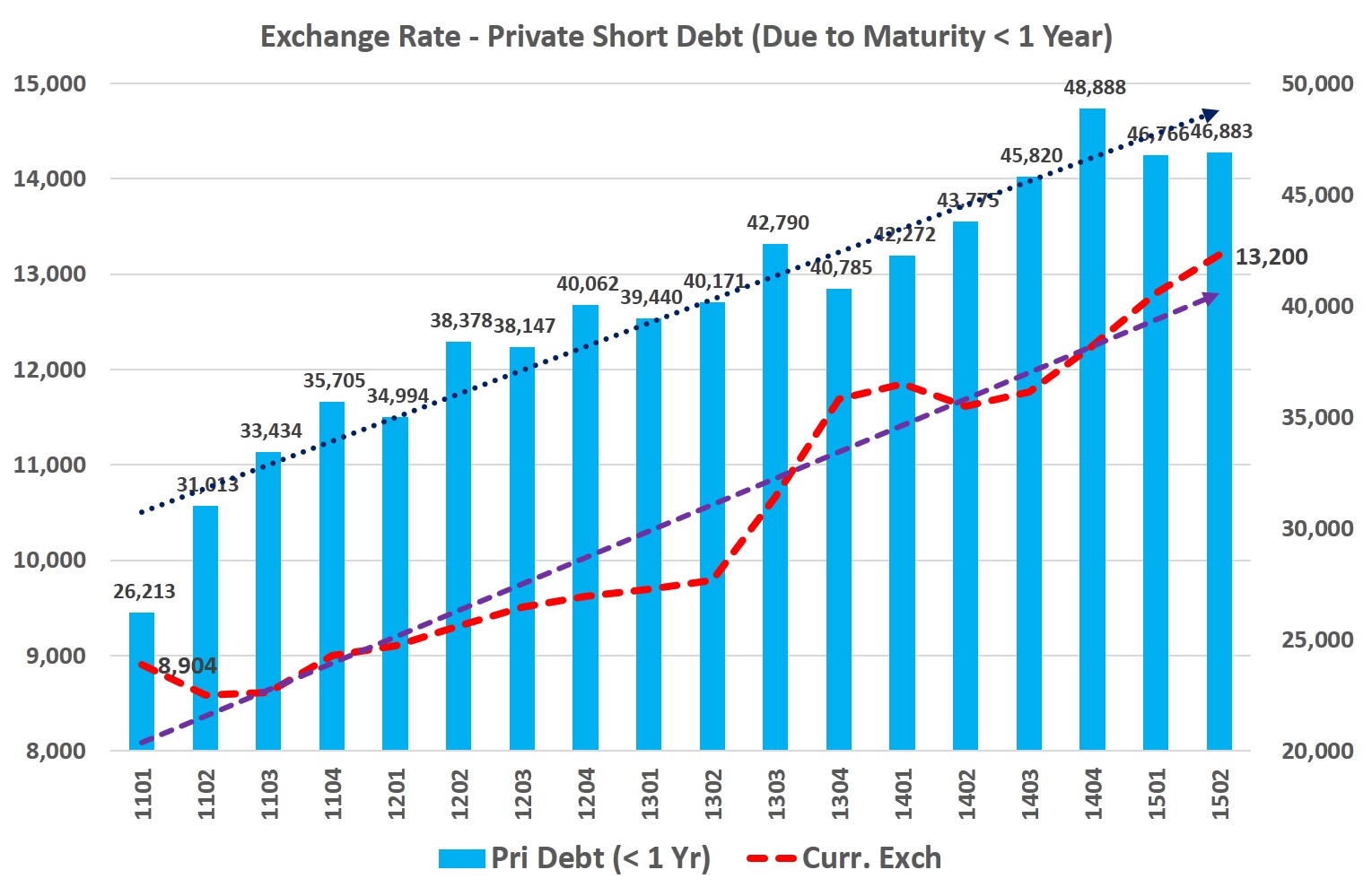

5. Faktor Eksternal dan Kenaikan Nilai Tukar

Dalam pernyataan Bank Indonesia, Rupiah Undervalue BI Anggap Kompetitif untuk Ekspor. Dengan pengukuran menggunakan Nilai Tukar Efektif Riel (Real Effective Exchange Rate), telah diberikan implikasinya pada neraca perdagangan dengan US.

Tetapi kondisi "undervalue" sebenarnya dapat dilihat pada keterbatasan "supply" memenuhi "demand" akibat kewajiban pembayaran utang. Kondisi ini telah berlangsung sejak pertengahan 2012 dan dapat dijelaskan dengan grafik di bawah ini.

Dari grafik, posisi utang luar negeri swasta yang mencapai hampir USD 47 Miliar pada akhir Triwulan-II/2015, memberikan gambaran bahwa per triwulan diperlukan sekitar USD 12 Miliar atau per bulan diperlukan sekitar USD 4 Miliar. Dalam posisi transaksi berjalan (Current Account) defisit maka kebuhan untuk pembayaran pokok dan bunga pinjaman memberikan tekanan berkelanjutan pada nilai tukar. Sangat disayangkan hal ini seakan diabaikan. (Lihat artikel : Langkah Elegan Perekonomian).

Bukan Virus tetapi Vaksin

Bukan suatu kesalahan jika sebagian besar masyarakat mengharapkan nilai tukar Rupiah terhadap USD tidak menjadi makin lemah tetapi sebaliknya menguat. Tetapi perlu diberikan pengertian dan pemahaman yang tepat bukan dengan bersilat kata atau menuding pada obyek yang tidak relevan.

Perilaku memberikan pernyataan atau komentar sesat menunjukkan pemahaman yang dangkal tanpa penguasaan "Generally Accepted Principles" dan tidak berlandaskan pada informasi serta fakta yang akurat. Masalah perekonomian bukan dilihat sesaat tetapi pada rentang waktu. Jika cermat mengamati pola perubahannya akan menjadi pembelajaran berharga dalam mengantisipasi kejadian pada masa mendatang. Melihat permasalahan hanya berdasarkan pengamatan dalam waktu singkat hanya akan menghasilkan langkah serta tindakan spekulasi, ibarat bertaruh di meja perjudian yang berujung kebangkrutan.

Virus Strong USD ternyata memberikan banyak hal yang bersifat korektif antara lain :

1. Koreksi dalam penanganan inflasi dan mengurangi ketergantungan pada barang impor

2. Koreksi dalam peningkatan kemampuan bersaing dengan tidak hanya mengandalkan harga

3. Koreksi dalam memandang permasalahan dan tantangan dengan sudut pandang positif, belajar dari pengalaman terdahulu serta penyelesaian masalah secara komprehensif dengan rujukan informasi dan fakta bukan asumsi

Ternyata US Strong itu bukan virus tetapi vaksin yang kelak memberikan kekebalan pada perekonomian Indonesia.

Arnold Mamesah - pekan kedua September 2015