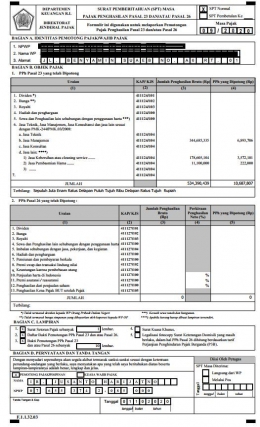

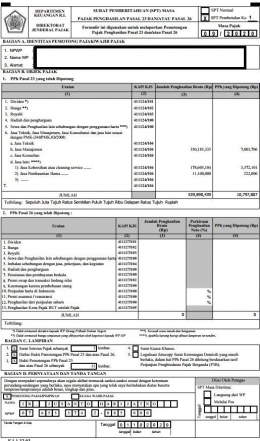

Apa itu Pembetulan SPT? Pembetulan SPT yaitu melaporkan SPT yang sudah kita revisi ataupun perbaiki untuk tahun pajak yang sama, serta boleh dilakukan beberapa kali seperti PPh pasal 21, PPh Pasal 22, PPh Pasal 23 dan lain sebagainya . Namun dengan syarat dirjen pajak belum melakukan pemeriksaan.

Mungkin ada kesalahan pada penulisan, masalah finansial seperti kurang bayar maupun faktur pajak yang terlambat diterima dan belum sempat dilaporkan sehingga perlu dilakukan pembetelun SPT.

Undang-Undang Ketentuan Umum Perundang Undangan (KUP) yang mengatur pembetulan SPT (pada pasal 8) :

"Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan Pajak yang telah disampaikan dengan cara menyampaikan pernyataan tertulis, dan dengan syarat Direktur Jenderal Pajak belum melakukan tindakan berupa pemeriksaan."

Pembetulan SPT sangatlah bermanfaat bagi setiap wajib pajak, supaya terhindar dari pemeriksaan pajak dan sanksi pajak yang berlaku.

Apasih sanksi administrasi karena pembetulan SPT ?

SPT Tahunan Pasal 8 (2) UU No 28 Thn 2007

SPT Masa Pasal 8 (2a) UU No 28 Thn 2007

- Sanksi berupa bunga atas jumlah pajak yang kurang bayar sebesar 2 (dua) persen/bulan, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

- Ketentuan setelah PP 74 Thn 2011 berlaku : "Pada pasal tersebut, dinyatakan bahwa terdapat kebijakan pengurangan atau penghapusan sanksi administrasi sehingga jangka waktu sanksi yang sebelumnya hingga lebih dari 24 bulan untuk saaat ini sanksi administrasi 2 persen hanya untuk penunggakan paling lama 24 bulan." (Pasal 36 ayat (2) PP 74 TAHUN 2011)

- Sanksi berupa bunga atas jumlah pajak yang kurang bayar sebesar 2 (dua) persen/bulan, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

- Ketentuan setelah PP 74 Thn 2011 berlaku : "Pada pasal tersebut, dinyatakan bahwa terdapat kebijakan pengurangan atau penghapusan sanksi administrasi sehingga jangka waktu sanksi yang sebelumnya hingga lebih dari 24 bulan untuk saaat ini sanksi administrasi 2 persen hanya untuk penunggakan paling lama 24 bulan." (Pasal 36 ayat (2) PP 74 TAHUN 2011)

Ketentuan Terkait Pembetulan SPT

Ketentuan PP 74 TAHUN 2011