Seiring gencarnya program pencitraan pemerintah dalam menyokong pembiayaan terhadap usaha kecil dan menengah, istilah-istilah dalam dunia kredit perbankan semakin nyaring dan familier di telinga masyarakat. Ada istilah pembiayaan mikro, kredit tanpa agunan (KTA), kredit modal usaha dan sejenisnya. Penawaran-penawaran dari bank pun gencar dilakukan oleh berbagai bank baik bank swasta, bank-bank ber-plat merah, melalui marketing secara langsung maupun melalui telemarketing yang sepertinya kini menjadi tren baru cara marketing sebuah produk, tak terkecuali penawaran kredit.

Hingga kini saya belum mengetahui apakah pemerintah memberikan definisi pembiayaan kepada masyarakat yang menggunakan label mikro ataupun masuk dalam ketegori pemberian kredit mikro. Terutama mengenai syarat pembiayaan dan yang paling mendasar adalah bunga serta perlindungan terhadap hak-hak penerima kredit.

Berbagi pengalaman, beberapa tahun lalu tepatnya pada bulan Juli 2011 saya mendapatkan penawaran kredit dari Bank BTPN. Sebuah penawaran kredit yang melabelkan diri dengan kata mikro, syarat mudah, bunga ringan dan seterusnya. Bak gayung bersambut, saya yang pada waktu itu benar-benar membutuhkan pembiayaan dalam mengembangkan usaha kecil saya, saya pun menerima tawaran tersebut. Dikemudian hari ini keputusan mengambil kredit di BTPN ini saya anggap sebuah kesalahan terbesar dalam upaya pengembangan usaha saya. Dan melalui kompasiana ini saya ingin berbagi pengalaman yang kiranya dapat menjadi pembelajaran para pembaca kompasiana di kemudian hari apabila hendak mengajukan pinjaman kredit pada bank apapun.

Pertama, penjelasan akan klausul-klausul dilakukan oleh bank pada saat detik terjadinya penandatanganan akad kredit dan bukan pada saat penawaran kredit. Hal ini membuat waktu yang diberikan kepada nasabah untuk berpikir dan membuat kalkulasi untung rugi menjadi sangat singkat. Apalagi bagi debitur yang benar-benar sedang membutuhkan bantuan pembiayaan dan masih awam dalam hal trik-trik meminjam di bank. Tentu yang dilakukan hanya tanda tangan dan tanda tangan lalu menerima pencairan kredit. Tanpa memperhitungkan bahasa-bahasa kamuflase bank sebagaimana yang saya alami waktu itu misalnya : bebas biaya provisi dan administrasi namun debitur “dihajar” dengan biaya tata laksana kredit

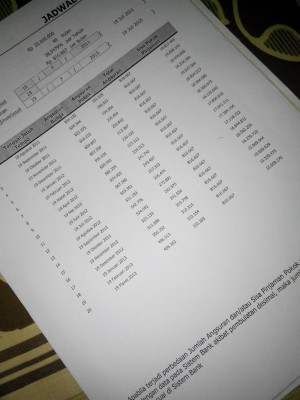

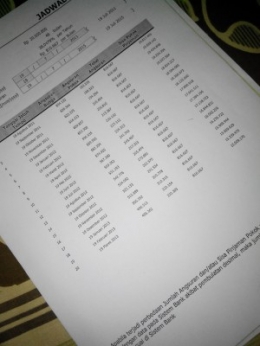

Kedua, sistem anuitas yang dikemudian hari saya ketahui amat sangat memberatkan saya sebagai nasabah. Bayangkan jika dalam angsuran berjalan 30 kali dari tenor 48 kali angsuran, total pelunasan kredit saya (pembayaran pokok hutang) belum mencapai 50%. Ini artinya sebagian besar angsuran saya di awal adalah habis untuk membayar bunga, bukan membayar pokok hutang. Memang kini banyak bank yang menggunakan sistem anuitas (bukan flat) namun sepanjang saya ketahui grafik anuitas di bank lain jauh lebih landai dan lebih manusiawi.

Ketiga, bunga kredit yang amat sangat tinggi. Bunga yang harus saya bayar di BTPN adalah 38,0479% per tahun. Kini ketika mata saya terbuka dengan amat sangat lebar, saya amat menyadari bahwa mengambil kredit untuk pengembangan usaha melalui bank tersebut adalah sebuah keputusan yang sangat tidak cerdas secara ekonomi. Ketika saya mengharapkan untuk mendapatkan progress untuk pertumbuhan usaha saya, saya tidak menyadari bahwa progress yang saya harapkan telah tergerus oleh besarnya bunga yang harus saya bayar. Bunga 38,0479% tersebut bahkan jauh melebihi bunga kartu kredit yang notabene merupakan kredit “premium” yang tidak menggunakan embel-embel bank mikro bahkan tanpa menyertakan selembar agunanpun.

Di paruh perjalanan angsuran, saya pernah mencoba menagih janji pihak BTPN yang pada waktu awal pengajuan kredit dijanjikan kepada saya bahwa jika angsuran lancar selama 6 bulan akan diberikan penurunan bunga menjadi 2% per bulan atau menjadi 24% per tahun. Apa lacur, BTPN menjawab dengan memberikan opsi penawaran kredit diperbarui, yang artinya kredit saya dimulai lagi dari nol lagi dengan besaran bunga pengajuan kredit baru menjadi 2.25% per bulan atau 27% per tahun. Tapi saya menolak, nalar saya kali ini mampu membaca “jebakan batman” dari bank BTPN bahwa saya hanya diberi kredit semu yang pada waktu itu ketika saya simulasikan, pembayaran yang saya lakukan di BTPN selama 15 kali angsuran dianggap tidak ada dan total keseluruhan bunga berikutnya yang saya bayar justru akan semakin mencekik leher saya.

Keempat, sistem pelunasan kredit yang berbelit-belit dan penalty yang memberatkan nasabah. Peraturan yang berlaku di BTPN mengharuskan debitur yang hendak melunasi kredit untuk mengajukan surat permohonan pelunasan disertai alasan-alasan dan harus menunggu selama kira-kira 3 minggu untuk mendapatkan jawaban dari BTPN Pusat. Setelah terlewatinya proses itu, debitur masih harus diwajibkan membayar penalty sebesar 2 (dua) kali angsuran. Saya mencoba mengajukan kembali permohonan dispensasi berupa keringanan atau sedapat mungkin penghapusan penalty yang besarnya waktu itu sekitar Rp. 1.640.000,00. Dalam benak saya berkata “Tolonglah pak, saya sudah tidak kuat lagi dihisap oleh bank bapak. Yang saya bayarkan selama ini sudah hampir dua kali lipat dari yang saya hutang dan saya ingin melunasi sisanya agar bulan besok saya tidak lagi harus membayar beban bunga yang saya amat berat harus menanggungnya…”. Namun sekitar tiga minggu berselang BTPN kembali memberikan jawaban penolakan terhadap permohonan saya tersebut secara lisan melalui marketing dan tanpa memberikan alasan apapun.

Hati-hati dalam setiap keputusan menerima pembiayaan kredit

Itulah pesan pokok yang hendak saya sampaikan kepada segenap pembaca. Para pembaca khususnya para wirausahawan yang sering bergelut dengan pembiayaan bank mungkin mempunyai pengetahuan yang cukup terhadap hal ini. Namun demikian bagi Anda yang hendak mengajukan atau kebetulan menerima penawaran kredit dari Bank BTPN atau bank-bank lain, meskipun mereka membawa label mikro, hendaknya Anda tetap cermat dalam hal-hal berikut :

Pertama, hitung dengan cermat bunga kredit yang dibebankan kepada Anda. Pastikan bahwa Anda benar-benar “ditolong” oleh sebuah lembaga pembiayaan bernama bank, entah itu BRI, BNI, Danamon, Mandiri atau bank apapun dengan besaran bunga yang mampu mendongkrak perkembangan usaha Anda misalnya nol koma sekian persen, atau satu koma sekian persen. Memang untuk urusan administrasi dan syarat-syaratnya akan cenderung lebih rumit dibandingkan dengan bank yang menawarkan suku bunga tinggi misalnya BTPN. Pada bank-bank yang memberi bunga amat tinggi, ibarat kata sepanjang masih bisa bernafas pengajuan kredit pasti disetujui.

Kedua, tanyakan penalty, syarat-syarat atau biaya-biaya lain yang harus Anda tanggung seandainya Anda mampu melunasi kredit dengan lebih cepat. Pastikan dengan cermat bahwa yang menawarkan solusi kepada Anda adalah benar-benar sebuah bank yang membawa keseimbangan misi profit dan manusiawi terhadap Anda, dan bukan rentenir yang menjelma menjadi sebuah bank.

Penutup, berhati-hatilah karena dibalik semua kemudahan di awal, pasti ada kesulitan di dalam perjalanan sampai di akhir kredit. Jika di jaman dulu rentenir tumbuh subur di masyarakat dalam bentuk perseorangan, nampaknya di era sekarang pola renten ini telah bergeser menjelma menjadi sebuah bank. Pemberian fasilitas kredit tentu harus kita pahami bersama bahwa itu tidak dapat dilihat dari aspek kemampuan kita dalam membayar, melainkan unsur manfaat dan bagaimana take and give kreditur dan debitur berjalan selaras dan seimbang. Satu hal lagi, semua yang saya ceritakan tadi adalah kredit dalam kondisi lancar. Bagaimana jika saya atau Anda kelak dikemudian hari kebetulan dalam posisi macet atau tidak mampu membayar angsuran? Bukan tidak mungkin debt collector yang akan datang menghajar. Pertanyaan yang juga Anda patut tanyakan jika kebetulan Anda mendapat penawaran pinjaman dari BTPN.