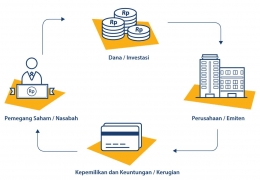

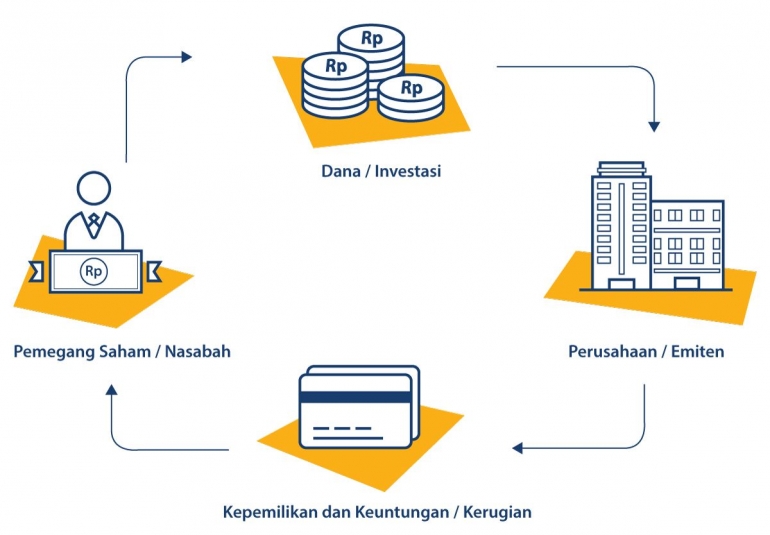

Menurut Subroto (1986), investasi saham adalah pemilikan atau pembelian saham-saham perusahaan oleh suatu perusahaan lain atau perorangan dengan tujuan untuk memperoleh pendapatan tambahan diluar pendapatan dari usaha pokoknya. Jadi saham merupakan salah satu instrumen pasar modal yang diperbandingkan di bursa efek, yang digunakan bagi perusahaan untuk kelangsungan hidup perusahaan dalam membutuhkan dana dari masyarakat.

Alasan Perusahaan Berinvestasi Pada Perusahaan Lain

Berikut adalah alasan perusahaan berinvestasi pada perusahaan lain :

1. Mendapatkan kendali atas perusahaan lain;

2. Memasuki pasar atau area produk baru melalui perusahaan yang sudah menguasai pasar atau area produk tersebut;

3. Memastikan pasokan bahan baku atau input produksi lain;

4. Memastikan output produksi bagi pelanggan;

5. Mendapatkan keuntungan ekonomis dari ukuran perusahaan yang lebih besar;

Akuntansi Untuk Investasi Dalam Saham

Metode yang digunakan untuk mencatat investasi dalam saham tergantung pada tingkat pengaruh atau pengendalian yang dimiliki oleh investor terhadap investee. Tingkat Pengaruh adalah faktor utama yang menentukan apakah :

1. Investor dan investee akan menyajikan laporan keuangan konsolidasian; atau

2. Investor akan melaporkan investasi pada modal saham biasa dalam laporan keuangannya menggunakan metode biaya atau metode ekuitas.

Konsep yang Mendasari Metode Biaya, Nilai Wajar dan Ekuitas

Penghitungan umum dan aturan pelaporan untuk investasi ini adalah menilai sekuritas pada nilai wajar dan mencatat keuntungan dan kerugian yang tidak disadari dalam laba bersih.

Metode biaya, investasi dalam saham biasa dicatat pada biayanya, dan dividen dari laba berikutnya dilaporkan sebagai pendapatan dividen. Metode biaya dapat digunakan oleh perusahaan induk kapan pun perusahaan tersebut mempersiapkan laporan keuangan tersenderi, sebagai informasi tambahan untuk laporan Konsolidasi.

Metode Nilai Wajar (Fair Value method) digunakan untuk pelaporan investasi dalam sekuritas ekuitas yang tidak diperdagangkan (nonmarketable securities) ketika konsolidasi dan metode ekuitas tidak sesuai untuk digunakan. Metode ini digunakan ketika investor memiliki kepemilikan kurang dari 20% dianggap bahwa investor memiliki seikit pengaruh atau tidak sama sekali pada investee.

Metode ekuitas pada dasarnya adalah akuntansi akrual untuk investasi ekuitas yang memungkinkan perusahaan investor menggunakan pengaruh yang signifikan terhadap perusahaan investi. Investor dapat mempunyai pengaruh signifikan terhadap investasi meskipun hanya memiliki kurang dari 20% hak suara pada perusahaan investi. Metode Ekuitas (Equity method) digunakan untuk pelaporan eksternal jika investor mempunyai pengaruh signifikan dalam kebjakan operasi dan keuangan investee dan konsolidasi tidak sesuai.

Konsekuensi Ekonomis Penggunaan Metode Biaya dan Ekuitas

Penggunaan metode akuntansi yang berbeda menghasilkan perbedaan jumlah investasi yang terlihat pada neraca perusahaan investor dan perbedaan jumlah pendapatan pada laporan laba rugi. Meskipun metode ekuitas bukanlah pengganti konsolidasi, pendapatan yang dilaporkan oleh perusahaan induk dalam laporan keuangan yang terpisah berdasarkan akuntansi metode ekuitas pada umumnya sama dengan pendapatan yang dilaporkan dalam laporankeuangan konsolidasi untuk perusahaan induk dan anaknya.

Akuntansi Metode Ekuitas

Akuntansi metode ekuitas sering disebut dengan konsolidasi satu baris. Konsolidasi satu baris juga berarti bahwa pendapatan perusahaan anak dipertanggungjawabkan melalui penerapan yang lengkap dan benar dari metode ekuitas seperti saat laporan keuangan perusahaan induk dan perusahaan anak dikonsolidasikan. Prosedur akuntansi dasar untuk menerapkan metode ekuitas adalah sama, baik para investor yang mempunyai kemampuan menggunakan pengaruh yang signifikan terhadap perusahaan oinvesti (kepemilikan 20 hingga 50 persen)ataupun pada investor yang mempunyai kemampuan pengendalian terhadap perusahaan investi (kepemilikan lebih dari 50 persen).

Akuisisi Interim dari Suatu Investasi Kepemilikan

Akuntansi untuk investasi ekuitas semakin bertambah rumit ketika akuisisi dilakukan dalam suatu periode akuntansi. Ekuitas pemegang saham pada perusahaan investi dihutung dengan menambah pendapatan yang diperoleh sejak tanggal pelaporan terakhir kepada ekuitas pemegang saham awal dan mengurangkan dividen yang diumumkan pada tanggal pembelian