Aset merupakan harta yang dimiliki oleh seseorang atau perusahaan, baik yang berwujud atau yang tidak berwujud yang dapat dinilai dengan satuan uang. Aset mempunyai nilai dan manfaat bagi setiap orang atau perusahaan dan digunakan oleh perusahaan demi kelancaran operasional perusahaan.

Perusahaan bisa menjadikan nilai aset sebagai tolak ukur keberhasilan keuangan perusahan tersebut, dan juga bisa menjadi perbandingan kesuksesan perusahaan tersebut dengan perusahaan lain.

Menurut IAI, aset adalah sumber daya yang dikuasi oleh perusahaan sebagai akibat dari kejadian yang terjadi pada masa lalu dan mendatangkan manfaat ekonomis di masa depan bagi perusahaan.

Karakteristik Aset

- Aset mempunyai manfaat ekonomi yang pasti dan akan diperoleh dimasa yang akan datang,

- Aset tidak perlu dimiliki suatu perusahaan, tetapi aset tersebut dikuasai atau dikendalikan oleh perusahaan,

- Aset merupakan hasil dari transaksi yang terjadi di masa lalu, yang menjadikan suatu perusahaan memiliki hak dan kewajiban atas aset tersebut.

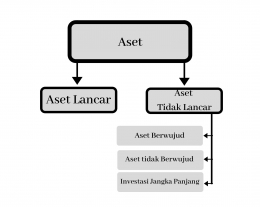

Aset Lancar

Aset lancar merupakan aset yang mempunyai siklus dan manfaat yang singkat, jangka waktu perputaran aset lancar biasanya tidak lebih dari 1 tahun. Aset lancar juga paling cepat dan mudah untuk dikonversi menjadi uang tunai.Contoh dari aset lancar yaitu kas, piutang usaha, persediaan, perlengkapan, investasi jangka pendek, dan lain sebagainya.

Aset Tidak Lancar

Aset tidak lancar merupakan aset yang mempunyai siklus dan masa manfaat yang lebih dari 1 (satu) tahun atau lebih dari 1 (satu) periode akuntansi. Aset tidak lancar ini dimiliki dengan tujuan untuk menunjang kegiatan operasional perusahaan. Biasanya aset tidak lancar ini memiliki nilai yang cukup material. Aset tidak lancar terbagi menjadi 3, yaitu:

Aset tetap

Aset tetap yaitu aset yang memiliki bentuk atau wujud secara fisik. Aset tetap digunakan dan dimanfaatkan dalam kegiatan operasional perusahaan.

Contoh dari aset tetap yaitu tanah, peralatan dan mesin, gedung dan bangunan, kendaraan dan lainnya.

Semua bentuk aset tetap dikenai penyusutan, kecuali tanah. Penyusutan aset tetap ini berarti menurunnya nilai aset seiring masa umur manfaatnya. Terdapat beberapa metode dalam penyusutan, yaitu metode garis lurus, metode angka tahun, metode rata-rata. Terdapat beberapa faktor yang mempengaruhi penyusutan aset tetap, yaitu harga perolehan, nilai sisa dan umur pemakaian aset.

Aset Tidak Berwujud

Aset tidak berwujud yaitu aset yang tidak memiliki bentuk atau wujud secara fisik, namun nilai dan manfaatnya bisa dirasakan bagi perusahaan. Aset tidak berwujud umumnya berupa hak-hak istimewa atau hak hukum yang berlaku dalan jangka panjang. Penyusutan pada aset tidak berwujud dinamakan dengan amortisasi, aset yang di amortisasi hanya aset yang memiliki umur yang pasti (terbatas).

Contoh dari aset tidak berwujud yaitu goodwill, hak paten, hak sewa bangunan, dan lainnya.

Investasi Jangka Panjang

Investasi yaitu aset yang difungsikan dengan tujuan untuk mendapatkan pertumbuhan kekayaan. Tujuan investasi jangka panjang lainnya yaitu untuk mendapatkan penghasilan tetap.

Contoh investasi jangka panjang yaitu saham, obligasi dan lain sebagainya.

Perolehan dan Pencatatan Aset

Harga perolehan adalah semua biaya yang dikeluarkan dalam perolehan aset mulai dari proses pembelian sampai aset tersebut siap dipakai atau beroperasi. Aset memiliki saldo normal di debit. Jika terjadi transaksi yang menambah jumlah aset perusahaan, maka transaksi tersebut harus dicatat dengan mendebit aset yang bersangkutan. Sebaliknya, jika terjadi transaksi yang mengurangi aset, maka aset yg bersangkutan dicatat di kredit.

Pembelian secara Tunai

Aset yang dibeli secara tunai di catat sebesar uang yang di keluarkan yang tercantum pada bukti pembayaran. Pencatatan untuk transaksi ini yaitu dengan mendebitkan aset tetap (mesin, kendaraan, gedung) dan menkreditkan kas.

Contoh: Dibeli perlengkapan berupa alat tulis kantor dengan harga Rp. 50.000

Jurnal:

Perlengkapan(D) Rp. 50.000

Kas(K) Rp. 50.000

Pembelian secara Kredit

Pembelian aset secara kredit yaitu pembayaran yang dilakukan bertahap sesuai syarat dan kesepakatan yang ada. Aset yang dibeli dengan kredit, harga perolehannya tidak boleh disatukan dengan bunga. Bunga di catat terpisah dari harga perolehan. Pencatatan pembelian secara kredit yaiti mendebitkan aset tetap sebesar harga perolehan, beban bunga sebesar bunga yang telah ditentukan dan menkreditkan hutang sebesar harga perolehan ditambah bunga.

Contoh: Dibeli mesin dengan harga perolehan sebesar Rp. 140.000.000, pembayaran pertama sebesar 20.000.000 sisanya dicicil 12 kali selama 1 tahun, dengan bunga 12% pertahun.

Jurnal:

• Saat Pembelian

Mesin (D) Rp. 140.000.000

Kas (K) Rp. 20.000.000

Utang (K) Rp. 100.000.000

• Saat pembayaran angsuran pertama

Utang (D) Rp. 10.000.000*

Beban bunga (D) Rp. 1.200.000**

Kas(K) Rp. 11.200.000

* 120.000.000 : 12 = 10.000.000

** 120.000.000 x 1%(bunga per bulan) = 1.200.000

Pertukaran aktiva tetap yang sejenis

Pertukaran aktiva tetap dicatat berdasarkan pada nilai wajar dari aktiva yang diserahkan dengan mengakui keuntungan atau kerugian.

Contoh: PT. Anisa menukar mesin lama (biaya berolehan Rp. 40.000.000 dan akumulasi penyusutan sebesar Rp. 28.000.000) dengan mesin baru. Nilai wajar mesin lama sebesar Rp. 19.000.000. PT. Anisa juga membayar tunai sebesar Rp. 3.000.000.

Jawaban: Nilai buku mesin tua adalah Rp. 12.000.000(40.000.000-28.000.000). Nilai wajar aktiva tetap yang diserahkan sebesar 19.000.000, lebih besar dari nilai buku, sehingga menimbulkan keuntungan sejumlah 7.000.000 (19.000.000-12.000.000). Biaya perolehan aset tetap yang diterima mencakup nilai wajar aset yang diserahkan ditambah kas yang diserahkan, yaitu sejumlah Rp. 22.000.000 (Rp. 19.000.000 + Rp. 3.000.000).

Jurnal:

Mesin baru (D) Rp. 22.000.000

Akumulasi penyusutan (D) Rp. 28.000.000

Mesin lama (K) Rp. 40.000.000

Kas (K) Rp. 3.000.000

Keuntungan aset (K) Rp. 7.000.000

Aktiva Dibeli dengan Saham atau Obligasi

Perolehan aset tetap diakui sebesar harga pasar saham yang dikeluarkan pada saat pembelian aset. Jika harga pasar lebih tinggi dari harga saham, selisih harga tersebut diakui sebagai Agio Saham (premium). Jika harga pasar lebih rendah dari harga saham, selisih tersebut diakui sebagai Disagio Saham (discount).

Contoh: Dibeli mobil box dengan cara mengeluarkan saham sebanyak 2000 lembar @Rp 150.000.

Jika harga pasar saham saat itu @Rp 120.000, maka transaksi tersebut dicatat dengan jurnal:

Mobil box(D) Rp. 240.000.000*

Disagio saham (D) Rp. 60.000.000

Modal saham (K) Rp. 300.000.000

Harga pasar x jumlah saham

Rp. 120.000 x 2000 lembar saham = 240.000.000

Jika harga saham saat itu @160.000, maka jurnalnya:

Mobil box (D) Rp. 320.000.000

Agio saham (K) Rp. 20.000.000

Modal saham (K) Rp. 300.000.000

Sumbangan dari pihak lain

Aset yang didapat dari sumbangan dicatat sebesar harga pasar aset tersebut. Pencatatan atas transaksi ini yaitu dengan mendebit aset tetap dan mengkredit modal.

Aset yang Dibangun

Seringkali perusahaan membuat aset tetap yang diperlukan dengan membangun sendiri, tidak membeli aset yang siap pakai, seperti bangunan (gedung). Seluruh pengeluaran atas pembangunan aset tersebut yang diakui sebagai harga perolehan.

Sumber:

Hery. 2012. Cara Mudah Memahami Akuntansi Intisari Konsep Dasar Akuntansi. Jakarta: PRENADA

Hery. 2015. Pengantar Akuntansi. Jakarta: PT Grasindo.

Daud Ga, R., 2017. Akuntansi Dasar Teori Dan Praktek. 2017: Penerbit ANDI.