Beberapa bulan setelah Bapak meninggal, saya dipanggil ibu untuk pulang kampung. Bukan untuk membagi warisan rumah yang berderet-deret, tapi untuk menyelesaikan semua hutang-hutang usaha yang tertera atas nama Bapak. Rupanya dalam merintis usahanya, Bapak menggunakan pinjaman di Bank dan tidak menyertakan asuransi di dalamnya.

Celakannya ada hutang yang nominalnya sangat besar, baru diambil beberapa bulan tepat sebelum Bapak meninggal. Itu berarti hasil perputaran usaha belum mencapai nilai maksimal, tapi kita sudah wajib segera melunasi hutangnya. Karena pada saat penanggung hutang meninggal dunia, maka saat itu juga hutang jatuh tempo. Hasilnya, kita harus menjual hasil jerih payah yang dikumpulkan selama bertahun-tahun, berupa beberapa rumah, mobil dan harta yang lain untuk melunasi hutang lengkap dengan bunganya.

Shock! Saya melihat ibu terduduk lemas dengan wajah yang nampak semakin tua. Ditambah lagi, setelah bapak meninggal, praktis hasil usaha terus menurun. Karena beberapa kegiatan usaha sangat bergantung dengan kemampuan Bapak. Kami anak-anaknya sudah terlanjur memilih jalan yang berbeda, sehingga tidak mewarisi usaha yang telah dirintis. Maka pelan-pelan usaha itu mengalami kemunduruan dan tidak dapat mengembalikan hutang-hutang modal. Itu yang ada diingatan saya tentang urusan harta, warisan dan hutang-piutang.

Tak ingin hal serupa terjadi pada keluarga lagi, tertatih-tatih saya belajar tentang manajemen keuangan. Dengan segala keterbatasan otak, saya kunyah pelan-pelan setiap ada artikel tentang perencanaan keuangan yang menarik. Apakah cukup sampai disitu? Ternyata tidak! Praktek tidak semudah membaca artikel dan penjelasan para pakar perencanaan keuangan. Saya dan suami masih harus jatuh bangun untuk mengatur keuangan rumah tangga, merencanakannya agar tidak kebobolan disana-sini. Segigih apapun kami mengumpulkan uang, terkadang rasanya selalu saja habis ketika ada keluarga yang tiba-tiba sakit, atau terpaksa untuk membeli kebutuhan yang sangat mendesak.

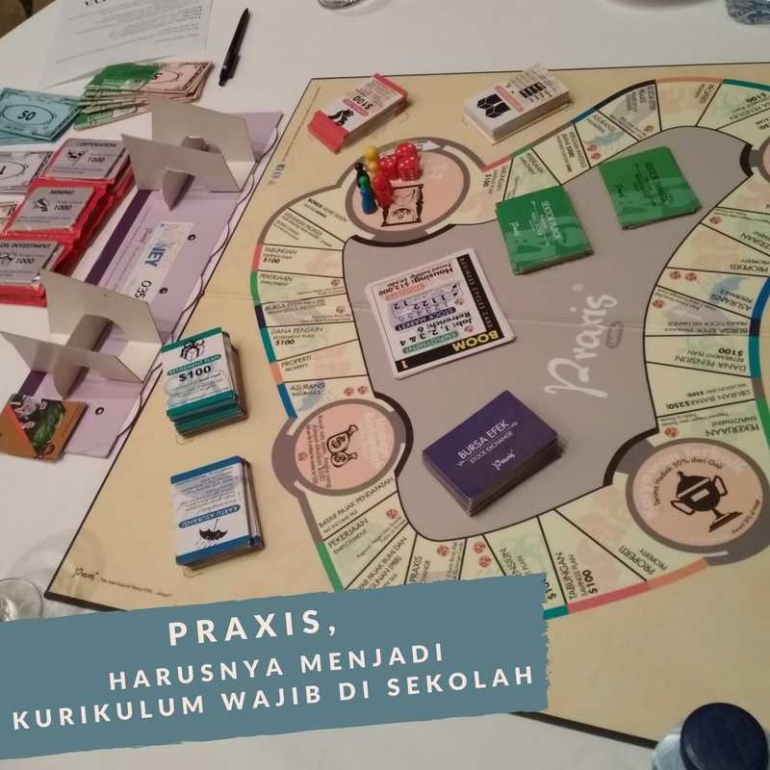

Hingga akhirnya, beberapa hari yang lalu saya berkesempatan untuk ikut bermain PRAXIS di acara Kompasiana Nangkring bersama AXA "Rencanakan Lebih". PRAXIS adalah permainan yang menyerupai Monopoli, sama-sama menggunakan dadu, bidak dan papan permainan. Seperti layaknya monopoli, permainan Praxis juga dilengkapi dengan kartu-kartu dan aturan permainan yang lumayan kompleks.

Permainan Praxis ini mengajarkan tentang perencanaan keuangan. Di dalamnya terdapat kotak-kotak yang akan kita lewati, diantaranya berisi, properti, tabungan, asuransi, saham, dan pekerjaan. Jika pion kita berada di kotak tertentu, akan ada instruksi yang berkaitan dengan kotak tersebut. Sebagai contoh, jika kita berhenti di kotak properti, maka kita diberi kesempatan apakah akan membeli properti atau tidak. Properti yang di tawarkan pada saat tersebut memiliki nilai yang naik turun bergantung pada situasi dan kondisi ekonomi yang ditentukan oleh leader games.

Seperti layaknya dalam kehidupan sehari-hari, kondisi ekonomi dipengaruhi oleh banyak faktor, termasuk kestabilan kondisi suatu Negara. Demikian juga dengan harga saham di praxis, ada fluktuasi naik dan turun. Saham yang ditawarkan pun juga memliki 3 resiko yang berbeda, mulai dari rendah, sedang, hingga tinggi. Keberhasilan kita dalam bermain Praxis ditentukan oleh kemampuan kita dalam mengelola keuangan. Meskipun dimulai dengan nilai modal yang sama besar, ternyata pada akhirnya setiap orang memiliki hasil yang berbeda-beda. Ada yang uangnya menjadi berlipat-lipat banyaknya, ada juga yang akhirnya terlilit hutang.

Sama seperti manusia hidup pada umumnya, di dalam game praxis tersebut juga ada saatnya pemain terkena sakit, kehilangan pekerjaan, dan meninggal. Disaat-saat terburuk itulah kematangan perencanaan kita diuji. Apakah kita sudah benar-benar mempersiapkan payung untuk menghadapi hujan dan badai dalam kehidupan? Apakah kita akan berhasil melewati hujan dengan baju tetap kering atau basah kuyup terlilit hutang? Game praxis inilah yang mengajarkan untuk menjadi rasional dan berstrategi mengatur keuangan.

Mengatur keuangan bukan masalah yang gampang dan sepele. Mengatur keuangan harusnya menjadi skill atau kemampuan yang wajib dimiliki semua orang. Karena kehidupan tak bisa dilepaskan dari peran dan kegunaan uang. Karena itu kemampuan mengatur dan merencanakan keuangan mutlak untuk dimiliki. Namun sayangnya hal ini tak diajarkan di sekolah. Kemampuan penting dan wajib untuk dimiliki namun tidak di dapat di sekolah. Ironis bukan?

Dalam permainan praxis, agar kita bisa berhasil melewati rintangan seperti kondisi sakit, keluar dari pekerjaan, bahkan meninggal, kita harus mempersiapkan payung dana. Payung dana tersebut bisa berupa tabungan, properti yang bisa kita jual, atau saham. Selain "payung" berupa harta, kita juga bisa membeli "payung" berupa asuransi. Asuransi yang ditawarkan pun bermacam-macam, mulai dari dana pensiun, asuransi kesehatan, hingga asuransi milik AXA terbaru, Maestro Infinite Protection (MIP)

MIP adalah asuransi yang ditawarkan oleh AXA yang memiliki 3 kelebihan yang pasti! Diantaranya:

- Pasti memiliki jaminan perlindungan jiwa hingga 100 tahun. Selama ini belum ada asuransi yang berani memberikan perlindungan jiwa hingga nasabah berusia 100 tahun. Perlindungan yang rata-rata diberikan kepada nasabah masih berkisar usia 55-65 tahun. Jika nasabah berusia lebih dari itu dan terkena sakit, maka asuransi tidak akan menanggungnya. Karena itu MIP memberikan penawaran yang berbeda.

- Pasti bebas memilih jangka waktu pembayaran premi. Apabila asuransi lain menentukan jangka waktu pembayaran premi, MIP memberikan kebebasan pada nasabahnya untuk membayar premi yang dikehendaki. Jangka waktu yang ditawarkan untuk pembayaran premi tersebut hingga 20 tahun. Lumayan sekali ya, daripada uang habis untuk jajan dan belanja gak jelas.

- Pasti mendapat dana tunai. Pada masa pensiun, nasabah dapat menarik dana tunai. Besaran maksimal yang ditentukan untuk penarikan dana tunai adalah sebesar 20% dari nilai premi yang telah dibayarkan. Keren yaa.. Ada yang bisa digunakan saat membutuhkan dana darurat.