Terkait praktik penghindaran pajak sistem CFC , upaya penghindaran pajak dilakukan dengan cara menunda pemungutan penerimaan modal kena pajak dari fasilitas luar negeri (terutama di Negara tax haven) di luar negeri yang dikendalikan oleh Wajib Pajak Dalam Negeri (WPDN).

Menurut Arnold (2002,81) ada beberapa cara untuk menghindari pajak terkait penggunaan CFC, antara lain: Pertama, Wajib Pajak dapat mentransfer pendapatan ke luar negeri ke entitas asing yang dikendalikan di negara tax haven. Kedua; Wajib Pajak dapat mendirikan anak perusahaan di negara tax haven untuk menerima sumber pendapatan di luar negeri atau untuk menerima dividen atau distribusi lain dari anak perusahaan di luar negeri.

Menurut Asqolani (2008,75) Controlled Foreign Companies adalah unit yang dibentuk oleh Wajib Pajak Dalam Negeri (WPDN). Negara tempat wajib pajak mengendalikan perusahaan. Penghindaran pajak melalui sistem Control Foreign Corporatioan (CFC) merupakan upaya WPDN untuk meminimalkan pajak yang dibayarkan atas investasi yang dilakukan di luar negeri dengan menahan keuntungan yang akan dibagikan kepada pemegang sahamnya. Dengan memanfaatkan hubungan istimewa dan kepemilikan mayoritas sahamnya, maka entitas asing dapat dikendalikan sehingga dividen tidak dibagikan/ditangguhkan.

Upaya di atas lebih menguntungkan bagi perusahaan hjika unit bisnis berlokasi di luar negeri di Negara tax haven atau kawasan rendah pajak (low tax jurisdiction). Untuk mengatasi praktik penghindaran pajak melalui skema CFC, diperlukan aturan CFC.

Mengenai aturan CFC, Pinto(2003,325) membuat pernyataan sebagai berikut:

"CFC legislation applies to resident shareholders with regard to non-resident corporation directly on indectly controlled by them. It taxes the undistributed profit of the CFC in the hands of the resident shareholder. Eventhough there are some differences in the ownership thresholds of the foreign entity for its appication, a minimum degree of connection with the CFC at least sufficient to confer a certain decisional power on the domestic shareholders is necessary to justify current taxation on the basis of their influence on the decision to repatriate its profits."

Dalam hal ini, aturan CFC diberlakukan kepada Wajib Pajak Dalam Negeri (WPDN) yang secara langsung maupun tidak langsung mengendalikan wajib pajak asing, mengenakan pajak atas laba CFC yang tidak dibagikan kepada pemegang sahamnya. Selain itu, proporsi wajib pajak di luar negeri harus melebihi batas. Jumlah minimum ditetapkan sehingga WPDN menunda pembagian keuntungan.

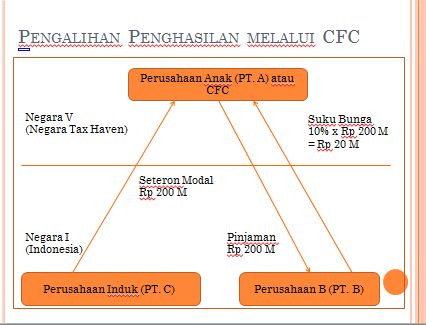

Transaksi transfer pricing termasuk dalam pendapatan perusahaan induk jika perusahaan asing memperoleh keuntungan dari transaksi jual beli kepada perusahaan terafiliasi, termasuk penyediaan jasa. Hubungan istimewa dan kontrol antara CFC dan perusahaan induk di dalam negeri memungkinkan adanya transfer yang menguntungkan, untuk menentukan harga perusahaan, karena adanya perlakuan pajak antara peraturan dalam negeri dan Negara tempat CFC didirikan. Perbedaan perpajakannya menyebabkan perusahaan mengalihkan labanya ke Negara-negara yang termasuk dalam tax haven. Tidak jarang CFC yang didirikan sebagai perusahaan virtual (PO box company, conduit company, dan lain-lain). Tidak memiliki aktivitas bisnis aktif tetapi digunakan sebagai perantara untuk menutupi transaksi dunia nyata.

Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemkeu) telah menyempurnakan aturan perpajakan Perusahaan Asing Terkendali (CFC) untuk menangani penggelapan pajak antar negara dengan menerbitkan PMK Nomor 107 Tahun 2017. Adanya PMK baru ini mencabut PMK 256 dari tahun 2008 yang mengaturnya. Dalam PMK sebelumnya hanya mengatur kepemilikan langsung dan tidak menjelaskan kepemilikan tidak langsung dalam hal ini, peraturan baru tersebut memuat penjelasan tentang akreditasi perpajakan dan apakah terdapat perbedaan antara pajak penghasilan atas dividen yang dibayarkan dengan penghitungan taksiran dividen.